【黑色利润观察】煤价偏强,终端需求偏弱,利润向两端倾斜

(卓创资讯分析师刘璐璐)

【导语】 3月份受地缘冲突影响,国内煤价整体偏强运行,焦煤累计涨幅100-200元/吨;但钢铁需求尚未启动,铁水产量回升缓慢,且焦炭供应充足,月内焦炭价格提降一轮;在期货盘面偏强影响下,钢材价格震荡上行,钢厂利润有修复。3月份黑色产业链利润向煤矿及钢厂倾斜,焦化利润明显收缩。

3月焦煤价格先降后涨,焦炭价格先降后稳,钢材价格震荡偏强运行。

3月上旬国内煤炭供应快速恢复,而下游需求明显偏弱,焦煤、焦炭供需宽松,价格承压下行,但随着中东局势愈演愈烈,黑色期货盘面走势明显增强,焦煤价格中旬开始趋强运行,下旬涨势扩大,截至3月末,山西焦煤平均价格累计涨幅超过100元/吨,个别高端涨幅达200元/吨。

焦煤价格强势上涨,焦炭成本端支撑明显增强,但受制于供应宽松,终端需求偏弱,焦炭价格在3月份止跌企稳运行为主,月底焦化厂提涨,但是钢厂焦炭库存偏高,对焦炭提涨延迟至4月初执行。截至3月30日,山西准一级干熄焦主流出厂价1465-1535元/吨,较上月末价格降55元/吨。

本月上半月唐山地区高炉集中阶段性限产,铁水产量降幅明显,钢材价格有支撑;下旬随着国内钢铁需求季节性好转,焦煤、铁矿石等原料端成本支撑及期货盘面整体偏强情绪利好,钢材价格维持震荡偏强运行。截至3月30日,唐山钢坯市场价2965元/吨,较上月末累计涨55元/吨,3月均价2960元/吨,环比上月涨1.53%;北京螺纹钢价格收于3120元/吨,较月初累计涨50元/吨,涨幅1.63%。

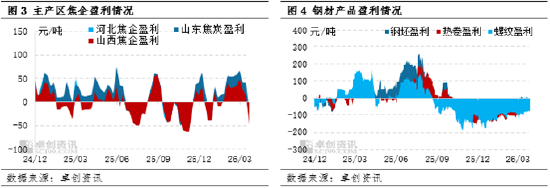

3月份焦煤价格涨势偏强,很快抵消化产品高价带来的补贴,焦化厂利润收窄。

本月受外围局势及消息面频繁扰动,原油、天然气及煤化工产品价格持续偏强运行,焦化厂副产品煤焦油、粗苯、硫酸铵及甲醇、LNG等价格涨幅明显,利好焦化厂盈利。但中旬后国际能源供应收紧预期下,煤炭价格涨势偏强,焦煤价格涨幅明显,焦化厂入炉煤成本快速增加,而化产品涨后震荡运行,化产补贴进入相对平稳阶段,焦化厂盈利逐渐收窄,截至3月26日,卓创资讯监测的山西焦化厂平均盈利降至-48元/吨,焦化厂进入亏损。

在焦炭降价,钢材涨价共同作用下,钢厂盈利有所修复,但维持偏低水平。

3月初因钢厂高炉铁水下滑明显,钢铁需求偏弱,焦炭供应过剩矛盾凸显,且焦煤价格偏弱,焦炭价格下调一轮,降幅50-55元/吨。本月因钢厂供应减量,钢材价格偏强运行,中旬后焦炭价格止跌企稳,焦煤、钢材价格整体共振偏强上涨,钢厂盈利有所修复。截至3月26日,卓创资讯监测的河北唐山钢坯盈利-1元/吨,较2月末减亏32元/吨,本月平均盈利-7.53元/吨,较上月减亏40.12元/吨。另外3月份河北地区热卷盈利-75.45元/吨,较上月减亏33.04元/吨。整体看3月份钢厂盈利情况有所修复,但利润率仍然不高,盈利维持偏低水平。

综合上述情况看,目前煤矿端盈利情况良好,焦化厂本月整体盈利尚可,但随着煤价涨幅扩大,盈利转为负值,而钢厂利润有逐渐修复趋势,但目前仍处于较低水平。3月份黑色产业链利润从焦化厂向煤矿、钢厂两端倾斜,产业链利润仍主要集中在上游煤矿端。

4月份,钢铁行业需求季节性好转,煤焦价格整体偏强运行为主,黑色产业链利润或继续向上游煤焦集中。

4月份随着气温回升,国内钢铁需求季节性好转,检修高炉复产增加,高炉铁水产量进入明显上升阶段,而煤焦供应已经进入供应平稳期,因此对于原料端来说,4月份供应宽松的局面将有收紧,支撑焦煤、焦炭价格。另外目前中东局势仍在扰动国际国内能源价格,市场投机需求将只增不减,煤价或维持高位运行,煤矿端保持高利润为主。对焦化厂来说,成本端、需求端双向支撑下,焦炭价格有至少2轮提涨预期,且化产品价格维持高位运行为主,对焦化厂盈利补贴维持高位,焦化厂盈利情况预期良好。而对于终端钢厂,4月份季节性需求好转是传统预期,国内市场实际钢材销售情况如何仍需验证,但铁水产量回升趋势明显,钢材供应增加为主,供应压力下,钢材价格上涨空间有限,另外国际局势动荡,钢材出口量或难有明显支撑,因此在煤焦涨价情况下,钢厂利润空间或维持偏低水平。

整体看,4月份黑色产业链利润分配仍然不均匀,主要集中在煤矿端,焦化厂和钢厂盈利维持低位,焦化厂或通过化产补贴保持盈利。4月份焦炭价格上涨主要驱动仍然是焦煤成本,至于涨幅及上涨持续性仍取决于4月份钢材市场需求表现情况。

相关文章