Research Alliance Corp III完成7500万美元IPO,纳斯达克挂牌交易

34

2026-03-30

出品:新浪财经上市公司研究院

作者:渚

时隔3个月,深圳承泰科技股份有限公司(简称“承泰科技”或“公司”)再次更新招股书,继续向联交所主板发起冲击,国泰海通为独家保荐人。

承泰科技96%以上的收入来自比亚迪,单一客户依赖风险严峻。这种模式看似稳定,实则将议价权完全拱手让人。2025年,为迎合比亚迪需求,公司大幅调整产品结构,并下调销售价格,导致毛利率同比腰斩,盈利能力受挫。

受迪链影响,承泰科技“纸面富贵”的财务特征愈发凸显,2025年收入狂飙的同时,经营现金流急剧恶化,净流出额同比扩大近19倍。同时,承泰科技大量营运资金被占用,经营现金流已亮起红灯。截至今年1月底,承泰科技短期借款飙升至3.23亿元,但现金及现金等价物仅余5065.3万元,短期偿债压力巨大。

这种销售模式不禁让人发问:离开了比亚迪的“呵护”,承泰科技是否具备独立开拓市场的能力?

递表前CFO兼董秘突击入股

承泰科技成立于2016年,是一家毫米波雷达供应商,主要为车载智能驾驶系统提供核心感知传感器。根据灼识咨询资料,按出货量计,2024年承泰科技是中国国内最大车载前向毫米波雷达供应商,同时也是中国第三大车载毫米波雷达供应商,市场份额分别为9.3%和4.5%。邹华军

自成立以来,承泰科技已完成7轮融资,募集资金约3.6亿元,引入松禾资本、毅达资本、国科投资、和高资本、新雷能等投资者。在2024年5月完成C轮融资后,承泰科技的估值达13.2亿元。

2025年5月,就在承泰科技首次递表的前夕,公司多名股东集中减持套现:国科瑞华四期及新桥国科各转让1.77%股权,套现1544.54万元;蓝焱紫竹转让0.87%股权,套现758.35万元;方正证券转让3.24%股权,套现2837.74万元;陈承文转让3.98%股权,套现3062.16万元;铜陵垣涪转让0.14%股权,套现123.57万元。

值得一提的是,上述股权转让的参考估值差异较大,区间为4.36亿元至8.81亿元,较C轮融资估值缩水 33%至67%。其中,陈承文三次股权转让的参考估值各不相同:向和高智行二十六号转让2.37%股权,对应估值8.76亿元;向嘉星一号转让0.61%股权,对应估值8.81亿元;向财务总监兼董事会秘书彭聪转让1.00%股权,对应估值4.5亿元,仅为前两笔转让估值的一半左右,较C轮融资估值更是打了三折。

2025年9月,中国证监会出具反馈意见,要求承泰科技补充说明:(1)提交境外发行上市备案申请前12个月内新增股东所涉股权转让定价差异原因及其合理性以及税费缴纳情况;(2)2025年5月第七次股权转让定价与前期增资定价差异原因及其合理性。

IPO前,承泰科技联合创始人陈承文及周珂直接或间接透过持股平台承泰创投、华承创投、承研创投合计控制公司35.79%的表决权,为公司控股股东及实际控制人。

“寄生式”发展拷问业务独立性

2023年至2025年,承泰科技的收入分别为1.57亿元、3.48亿元、11.22亿元,三年间收入规模扩大近7倍。在此期间,毫米波雷达产品均贡献了98%以上的收入。

不过,推动承泰科技高速增长的核心因素并非新客户拓展,而是单一客户的持续放量。过去三年,公司九成以上的收入来自客户A。这种销售模式不禁让人发问:离开了客户A的“呵护”,承泰科技是否具备独立开拓市场的能力?

据公司披露,客户A是一家位于深圳的跨国公司,于深交所及联交所上市,从事电动乘用车、电子元件及电动乘用车电池的制造与组装。此外,公司与客户A的付款方式为“A链”。显而易见,这名神秘大客户就是比亚迪。

2023年至2025年,承泰科技来自比亚迪的收入分别为1.43亿元、3.26亿元及10.82亿元,分别占公司总收入的91.3%、93.6%及96.4%,呈逐年上升趋势。这种模式看似稳定,实则将议价权完全拱手让人。

业内人士指出,大客户可能会利用其市场地位,要求公司提供定制化服务、独家供应承诺,甚至在某些领域进行不合理让利,使公司逐渐沦为大客户的“代工厂”或“附属供应商”,丧失业务独立性和战略灵活性。

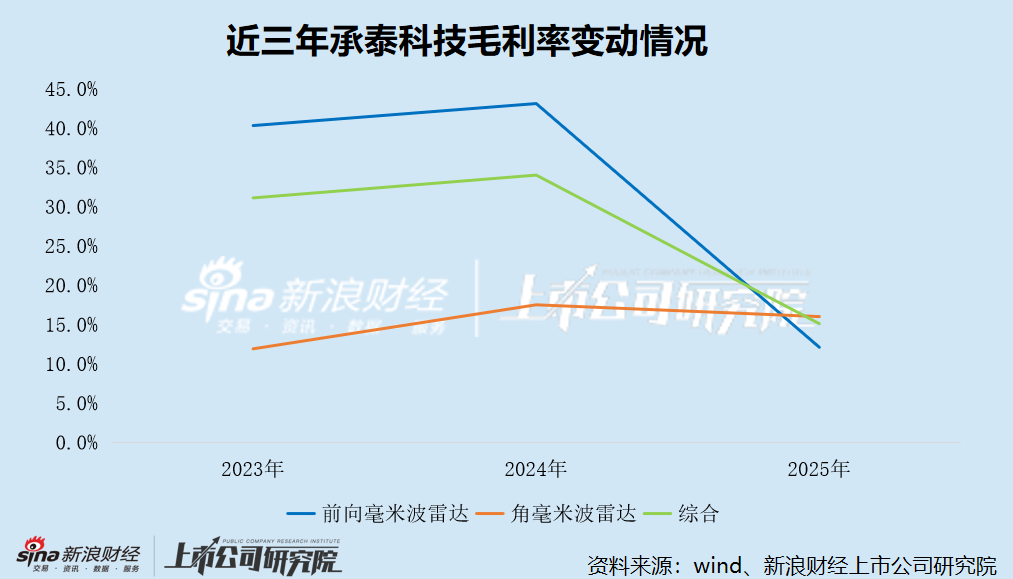

为牢牢绑定这一核心客户,承泰科技持续让利,毛利率不断走低。2023年至2025年,公司的综合毛利率分别为31.1%、34%、15.1%。2025年,公司收入规模快速扩张的同时,毛利率同比腰斩,首次跌破30%。

具体来看,2025年,承泰科技99.9%的收入,来源于前向毫米波雷达与角毫米波雷达两大核心产品。其中,售价较高、毛利率更高的前向毫米波雷达,收入占比从2024年的63.9%骤降至2025年的22.3%;而单价更低、利润空间更薄的角毫米波雷达收入占比飙升至77.6%。

承泰科技解释称,“因应客户2025年的战略,公司加速将智驾车辆毫米波雷达产品渗透至中低端车型。此需公司采用更具竞争力的定价策略,以确保OEM在有关汽车分部的总体采购成本维持于可接受范围内。据此,公司实施战略性产品定价调整,以在竞争性市场环境中驱动销售量增长并获取额外市场份额。”

一言以蔽之,为维系与比亚迪的业务关系,承泰科技采取了“以价换量”的市场策略。

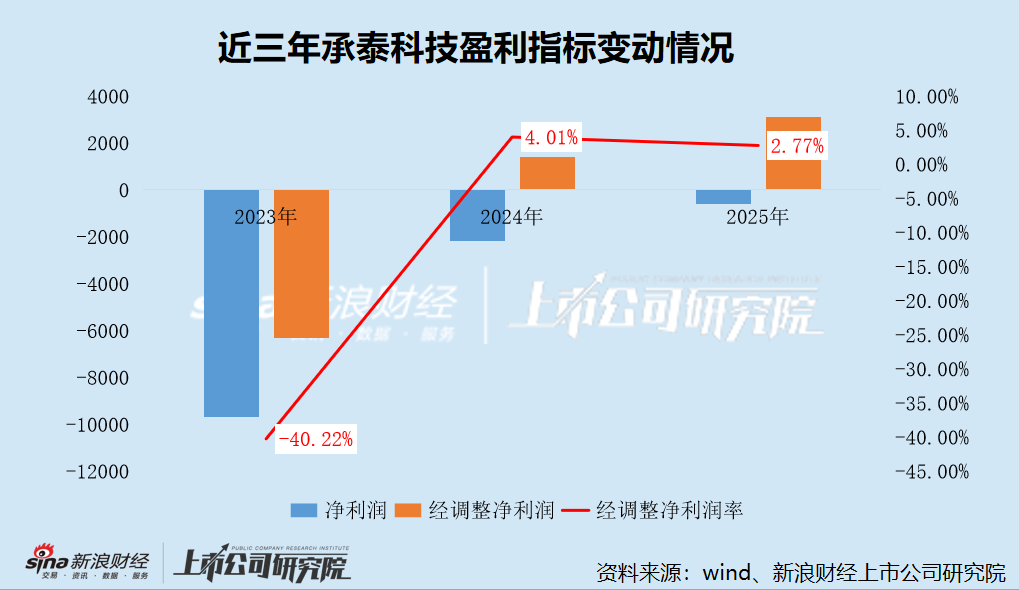

毛利率承压严重压缩了承泰科技的盈利空间,叠加高额营运成本及赎回负债账面值变动的影响,公司近年来深陷持续亏损困境。2023年至2025年,公司分别录得净亏损9659.8万元、2176.8万元、582.2万元,三年累计亏损达1.24亿元。

不过,若剔除股份支付及赎回负债的影响,承泰科技已实现盈利,但净利润率仍处于较低水平。2023年至2025年,公司经调整净利润分别为-6295.8万元、1395.3万元、3113.3万元,经调整净利润率分别为-40.22%、4.01%、2.77%。

可见,尽管2025年承泰科技的经调整净利润同比大幅增长,但增速远低于同期收入规模的扩张速度,净利润率反而有所下滑,实际盈利能力依然承压。

应收账款激增 现金流拉响警报

一提到比亚迪,就绕不开“迪链”这个话题。所谓“迪链”,是比亚迪为延长账期、优化现金流而设立的电子债权凭证系统。通过该平台,比亚迪向供应商开具可在平台上流转、融资或等待兑付的数字凭证,但通常兑付周期长达3至6个月。在此期间,比亚迪相当于获得了一笔“免息贷款”,而财务成本则由处于弱势地位的中小供应商承担。

分析师表示,对车企而言,延长供应商账期类似无形中获得了一笔“免息贷款”。车企借供应链金融平台延长账期,一方面可以规避银行借贷利息,另一方面将财务成本转移给产业链上的供应商或者经销商。同时,车企的供应链金融平台还可以给上下游供应商或经销商融资借贷,从中产生手续费或者利息,以此加深车企与上下游企业的绑定。

去年6月初,在与监管部门会谈后,包括比亚迪、吉利在内的17家重点车企,联合签署《汽车行业维护公平竞争市场秩序承诺书》,明确承诺“对供应商支付账期不超过60天”,但是车企的结算方式并未统一改为现金结算或电汇结算,不少供应商仍对验收过程存在拖延等“猫腻”存有顾虑。

同期举办的香港汽车及供应链展会上,多家零部件制造商向媒体透露,行业长期存在的延长付款周期顽疾难以根除,车企可能通过变通手段规避新规。某电气线路制造商的市场开发工程师指出,承兑汇票已成为主要替代方案,这种金融工具可进一步延迟现金兑付。

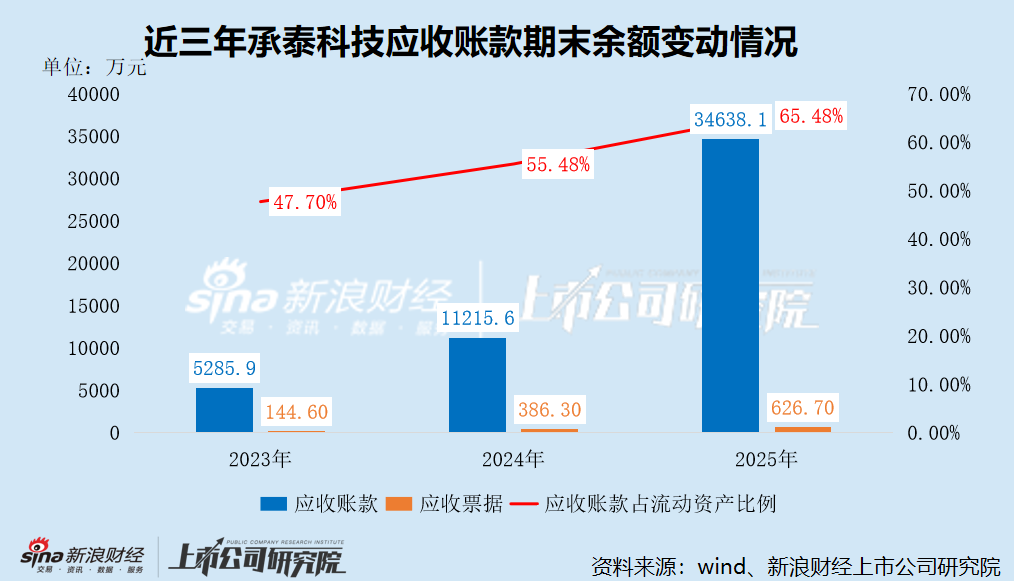

据招股书披露,2023年至2025年,承泰科技应收账款期末余额分别为5285.90万元、1.12亿元、3.46亿元,分别占流动资产的47.70%、55.48%、65.48%,呈逐年上升趋势。其中,比亚迪的应收账款分别为4640万元、1.07亿元、3.42亿元,占比持续提升。

尽管比亚迪已作出60天账期的承诺,但截至2025年,承泰科技的应收账款周转天数仍达75天。与此同时,公司应收票据规模依旧较小,截至2025年底仅为626.7万元,可见迪链仍是其主要支付工具。

受此影响,承泰科技大量营运资金被占用,经营现金流已亮起红灯。2023年至2025年,公司经营现金流分别净流出6188.6万元、698.1万元、1.38亿元。2025年,公司经调整净利润大幅增长,经营现金流却急剧恶化,净流出额同比扩大近19倍。这意味着,公司盈利能力的改善仅停留在“纸面”。

截至今年1月底,承泰科技短期借款飙升至3.23亿元,但现金及现金等价物仅余5065.3万元,短期偿债压力巨大。即便已消除赎回负债影响,公司资产负债率仍高达73.24%,远高于同行业可比公司。