险资不动产的新逻辑,从“开发快钱”转向长期价值的“运营慢钱”

来源:保观

作为国内规模最大的长期机构投资者之一,险资在不动产领域的布局正经历一场深刻的逻辑重构。

中国保险行业协会统计数据显示,2025年上半年,险资对不动产买入合计近50亿元,而2025年全年,险资买入不动产的总金额已接近200亿元,高出2024年数倍。

与规模回升同步发生的,是投资结构的彻底反转:过去依附房地产开发的非标债权占比大幅下降,而保障性租赁住房、产业园区、仓储物流等运营类不动产的新增投资占比逐步上升。

险资不动产投资的转型,不仅重塑了险资的资产配置逻辑,更深刻改变了中国不动产市场的底层生态,推动行业从“开发红利时代”全面进入“运营价值时代”。

1

旧模式的兴衰,从黄金扩张到风险出清

险资与不动产的深度绑定,始于2012年投资渠道的全面放开。当年《保险资金投资不动产暂行办法》出台,明确险资可投资商业不动产、办公不动产等品类,为长期闲置的险资打开了全新的配置空间。

彼时,中国房地产行业正处于高速增长的黄金周期,不动产资产兼具“高收益、低风险、强抵押”的属性,与险资“久期长、规模大、追求稳定收益”的负债特征天然匹配。

在此背景下,险资快速形成了以“非标债权为核心、商办散购为补充、房企股权为延伸”的投资模式。

一方面,通过信托、资管计划等方式向房企提供融资,赚取6%-8%的固定利差。

另一方面,在北京、上海等核心城市的核心商圈批量收购写字楼、商业综合体,获取稳定的租金收益;部分头部险资还通过入股头部房企,分享行业增长的红利。

监管数据显示,2012-2019年,险资不动产债权计划投资从362亿元增至4671亿元,但这套高度依赖房地产行业景气度的模式,在2021年迎来了致命冲击。

随着房地产行业进入下行周期,房企债务违约集中爆发,华夏幸福、恒大、融创等头部房企的风险暴露,让大量持有相关债权的险资陷入踩雷困境,仅华夏幸福违约事件就涉及多家险企的债权规模超300亿元。

与此同时,核心城市商办物业空置率持续攀升,据澎湃新闻报道,北京、上海核心商圈写字楼空置率一度突破20%,租金水平连续下滑,险资持有的商办物业收益不及预期,部分项目甚至出现租金无法覆盖融资成本的情况。

风险的集中暴露,让险资开启了大规模的风险出清。2022-2023年,险企不动产投资偏好开始转向。

过去的模式本质上是吃房地产行业的增长红利,险企只是资金提供方,不参与运营,也不关注项目的长期现金流,行业下行之后,抵押品贬值、房企信用崩塌,过去的逻辑彻底失效了。

2

新范式的建立,品类重构与模式升级

阵痛之后,险资不动产投资并未离场,而是开启了一场彻底的范式重构,核心是从“赚开发的快钱”转向“赚运营的长钱”,从“依附房地产周期的财务投资”转向“服务实体经济的价值投资”。

险企不动产投资的转向呈现三大趋势:一是权益方式转变,是从债权转换到物权,减少债权风险,转向直接持有运营稳定的租赁型资产。

二是渠道转变,从商业地产转换至物流园区、保租房、数据中心等现低收益、低风险的新兴领域。

三是工具多元化,通过Pre-REITs、公募REITs、ABS(资产证券化)等金融化工具参与,经营模式开启多元化。

一方面,这场重构最直观的体现,是投资品类的彻底切换。

根据中国经营报的报道,2025年险资新增不动产投资中,大多集中在保障性租赁住房、产业园区、仓储物流、数据中心、医疗养老不动产等。传统的住宅开发融资、商业综合体投资占比大幅收缩。

首先,保障性租赁住房成为险资布局的第一大赛道。

作为国家重点支持的民生工程,保租房兼具政策支持力度大、现金流稳定、出租率有保障的优势,完美匹配险资的长期负债需求。

据万科公告,2025年2月,万科携手中信金石、新华保险、大家保险共同出资16亿元,设立“万新金石(厦门)住房租赁基金”,投资万科旗下厦门泊寓院儿·海湾社区项目。

据项目介绍,该基金所投资的厦门泊寓院儿·海湾社区地处厦门岛内,全期保租房共规划7724套,是福建最大规模保障性租赁住房项目。

其次,产业园区与工业地产则成为险资服务实体经济的核心载体。

据财联社信息,2025年,中国平安集团从第一产业集团手中收购位于东莞的两项物流产业园区,交易金额高达数十亿元人民币。

大家保险通过投资无锡市高新区中欧低碳产业园和新港集成电路产业园项目,助力引入先进科技企业,推动技术发展与产业转型升级,截止2024年末累计投放资金4.8亿元。

另一方面,与品类重构同步发生的,是投资模式的全面升级。

在公募REITs领域,2025年5月,工银安盛人寿联合5家保险机构作为战略投资者,共同参与了华泰苏州恒泰租赁住房REIT的配售,总计获得3850万份份额,占总份额比例约为7.7%,获配金额约1.05亿元。

在Pre-REIT领域,2025年12月,瑞众保险投资的润盈金石基金,基金规模约27亿元,为购物中心底层资产Pre-REIT产品。基金投向华润万象生活位于贵阳、大连、西安三个购物中心项目。

在不动产ABS领域,2025年11月,人保资产发起设立的“中铁诺德持有型不动产ABS”在上海证券交易所挂牌,专项计划发行规模25.60亿元,是首单保险资管担任管理人发行的商办物业持有型不动产ABS。

3

底层逻辑与未来趋势,长期资金的专业化时代

险资不动产投资的这场转型,并非短期的市场应对,而是负债端、资产端、政策端三重因素共同驱动的长期必然。

从负债端来看,我国寿险公司的平均负债久期已突破12年,而国内固收类资产的久期普遍较短,资产负债久期缺口持续扩大。优质运营类不动产的久期长达20-30年,现金流稳定可预测,能够完美匹配险资的长期负债需求,对冲利率下行的风险。

随着人口老龄化加剧,养老险、长期寿险规模持续增长,险资的长期资金供给更加充足,对长期不动产资产的需求也将持续提升。

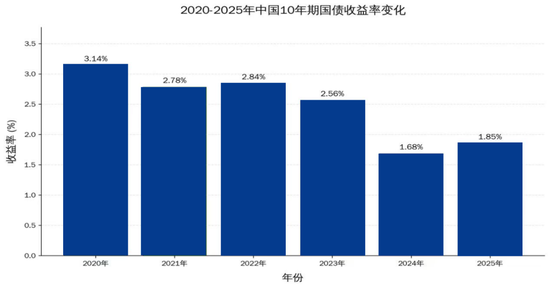

从资产端来看,2020年以来国内利率持续下行,10年期国债收益率从3.2%降至2025年末的1.85%,固收类资产收益持续下滑,传统非标债权的收益率从6%-8%降至2.5%以下,同时风险大幅提升。

而优质运营类不动产的租金收益率普遍维持在3%-5%,不仅高于无风险利率,还具备抗通胀属性,随着运营能力提升还有资产增值空间,成为险资资产配置的“压舱石”。

从政策端来看,监管层的“严堵后门、大开正门”是转型的核心推手。一方面,持续严控险资投向房地产开发领域的融资,防范房地产风险向保险行业传导。

另一方面,持续出台鼓励政策,放开险资参与不动产公募REITs的限制,为险资转型提供了充足的政策空间。

2021年11月,银保监会针对保险机构下发《保险资金投资公开募集基础设施证券投资基金有关事项的通知》,公募REITs正式对保险资金开闸。

2025年11月,国家发展改革委办公厅发布《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》,对清洁能源、数据中心、保障性租赁住房等众多资产类型进行了拓展。

长期来看,险资不动产投资的专业化时代已经全面来临。在逐步剥离对房地产开发链条中高风险、短周期环节的依赖,将资源集中投向具备稳定现金流、长期运营属性的不动产领域。

这一“加”一“减”的背后,是险资对不动产投资逻辑的根本性重塑,标志着其从依附房地产行业周期的“快钱模式”转向锚定长期价值的“慢钱逻辑”。

未来,险资将进一步聚焦长三角、珠三角等核心区域的科创产业园、保租房、仓储物流、商业广场等优质赛道,与专业运营商深度绑定形成“资金+运营”的合作模式。

相关文章