新式茶饮年报观察|奈雪的茶从第一股到业内垫底:连亏两年、大规模闭店 股价较发行价下跌96%市值仅13亿港元

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

新式茶饮年报观察|奈雪的茶从第一股到业内垫底:连亏两年、大规模闭店 股价较发行价下跌96%市值仅13亿港元

出品:新浪财经上市公司研究院

作者:cici

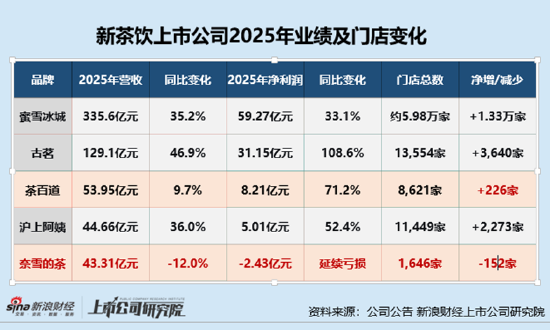

近期,随着蜜雪集团、古茗、茶百道、沪上阿姨以及奈雪的茶五家港股上市茶饮公司陆续披露2025年业绩,行业格局的分化趋势愈发清晰。数据显示,五家企业去年营收合计超过600亿元,归母净利润总计超百亿元,但阵营割裂剧烈——蜜雪集团稳居头把交椅,古茗、沪上阿姨、茶百道稳健盈利,而昔日“新茶饮第一股”奈雪的茶,成为五家中唯一营收下滑、唯一仍陷亏损、唯一门店净减少的品牌。

从营收规模来看,五家茶饮公司呈现清晰的梯队格局。蜜雪集团以全球近6万家门店的网络优势,2025年实现营收335.6亿元,同比增长35.2%,归母净利润58.87亿元,同比增长32.7%,一年净赚近60亿元。凭借核心饮品原料100%自主生产及覆盖33个省份的仓储物流体系,蜜雪将“高质平价”的供应链优势转化为持续可观的现金流。

古茗控股2025年营收129.14亿元,同比增长46.9%,归母净利润31.09亿元,同比增长110.3%,利润翻倍的背后是其深耕下沉市场的持续发力。古茗控股的门店主要集中在二线及以下城市;截至2025年12月31日,二线及以下城市的门店数量为11,059家,占比为82%;一线城市的门店只有416家,新一线城市的门店为2079家,占比为15%。到2025年底门店总数达13554家,较截至2024年12月31日的9,914家门店增长36.7%。

茶百道营收53.95亿元,同比增长约10%,归母净利润8.2亿元,同比增长71%,在营收增速放缓的背景下,通过供应链优势实现了盈利弹性的最大修复。

沪上阿姨以44.66亿元营收实现35.96%的增长,净利润5.01亿元同比增长52.41%,顺利达成“万店目标”,新增2273家门店,2025年底门店总数达11449家。

五强之中,奈雪的茶是唯一仍在亏损的“差生”。 2025年,奈雪的茶实现总收入43.31亿元,较2024年的49.21亿元同比下降12%,归母净亏损2.4亿元,连续两年亏损。值得关注的是,2025年末门店总数1646家,较2024年末净减少152家,其中核心直营门店净关店165家。

资本市场同样分化显著。截至2026年4月27日收盘,蜜雪集团以1104亿港元市值保持行业第一,古茗市值约600亿港元紧随其后;茶百道、沪上阿姨市值分别为90亿港元和150亿港元;而奈雪的茶市值已跌至15亿港元以下,股价较2021年上市首日收盘价暴跌超95%,四年多时间里从“新茶饮第一股”变成了上市新茶饮中的垫底品牌。

从拒绝加盟到开放加盟,从坚持大店到推行PRO小店,从高端定价到被迫价格战,奈雪的战略调整长期滞后于行业节奏。

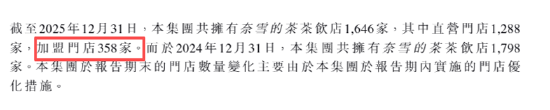

2023年7月正式开放加盟业务时,奈雪已比蜜雪、古茗等行业先行者晚了数年。尽管2024年初将单店投资门槛从100万元大幅下调至58万元,还豪言未来2-3年开设2000-3000家加盟店,但截至2025年末,奈雪加盟门店总数只有358家,与目标相去甚远,全年仅净增13家。

截至2025年末,奈雪的茶门店总数为1646家,较2024年末的1798家净减少152家。其中直营门店从1453家锐减至1288家,净关闭165家,是门店收缩的主力;加盟门店几乎原地踏步,总数仅358家。

这种规模的“逆势收缩”,在新茶饮同行集体迈入“万店时代”的背景下,显得格外刺眼。店面级规模的巨大落差意味着,奈雪的茶在供应链议价、品牌声量和消费者触达频率等多维度上持续处于劣势。

相关文章