人民银行上海总部联合上海市委统战部、市工商联举办金融支持民营企业高质量发展暨“政会银企”机制推进会

5

2026-04-28

来源:银瑞社

看完北京银行2025年报,再回看年初的突发换帅,一切有了更完整的解释。

2026年2月,该行官宣霍学文因到龄离任辞去董事长职务,来自北京农商行的关文杰接任了这一职务。

2026年是北京银行成立三十周年的重要节点,也是该行冲刺5万亿规模的关键一年。需要新的掌舵者,把该行推向新的高度。

2025年,北京银行被江苏银行追赶,失守“城商行一哥”的位置,新董事长关文杰,任重而道远。

最新年报一经发布,我们发现,关文杰的首要挑战,不在于资产规模的增长,而在于稳住效益。

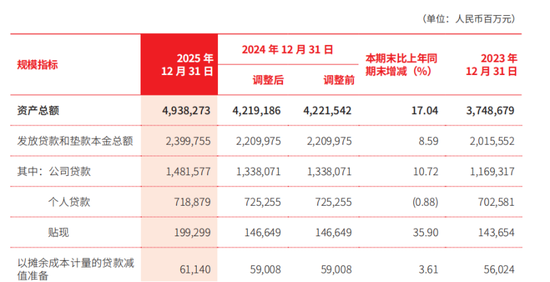

北京银行资产规模上涨更快了。截至2025年末,北京银行资产总额4.94万亿元,较年初增长17.04%,为近年来最高的增幅。

对比2022年-2024年,该行资产规模增幅10.76%、10.65%、12.61%。

另一边,北京银行营收、归母净利却双双下跌。

2025年,该行实现营业收入680.36亿元,同比减少3.39%,实现归母净利润200.86亿元,同比减少23.73%。

这是北京银行历史罕见的现象。该行上一次出现营收负增长的情况,要追溯至2009年,距今已经16年时间。

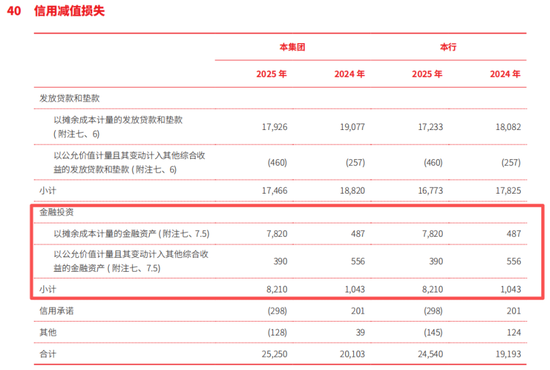

此番净利下滑的主要原因,在于计提的信用减值增加。2025年,该行计提的信用减值损失252.5亿,同比增加了51.47亿元,其中,金融投资计提损失82.1亿元,同比增加了71.67亿元。

分季度来看,2025年第四季度,北京银行出现了亏损。该季度,其实现营收164.48亿元,归母净利润-9.78亿元。

分地区来看,2025年,北京银行京津冀及环渤海地区、长三角地区、其他地区实现营业收入分别为536.56亿元、69.45亿元、74.35亿元,利润总额分别为190.17亿元、17.9亿元、-9300万元。

可以看到,该行在深圳、江西、湖南、陕西、新疆等其他地区的营收高于长三角地区,但仍难以盈利。

分业务来看,2025年,北京银行实现利息净收入528.75亿元,同比增长1.86%,非利息净收入151.61亿元,同比下降18.09%。

北京银行的净息差还是继续收窄。2025年,该行净息差1.27%,较上年同期减少了0.2个百分点。

其实一切都有预兆。

前任董事长霍学文从2022年掌舵北京银行,保持了该行资产规模的稳步增长,但其盈利有所波动。

2022年-2024年,北京银行营收增幅分别为0、0.66%、4.81%,归母净利润增幅分别为11.4%、3.49%、0.81%,逐渐收窄了。

霍学文掌舵期间,也注重资产质量的把控。

2025年,该行不良贷款率1.29%,较年初下降0.02个百分点。

过去的业绩已经无法更改,对于北京银行而言,未来的路怎么走才更重要。

2026年,该行将围绕战略目标,持续优化资源配置,提升经营效能。一是优化科技研发投入,二是优化网点布局。

截至2025年末,该行共有从业人员19975人,较2024年末20138人减少163人。

2026年一季度,北京银行已经重回盈利增长轨道。

期内,该行实现营业收入195.99亿元,同比增长14.43%,归母净利润80.98亿元,同比增长5.55%。

但规模扩张明显放缓。截至2026年一季度末,该行资产总额4.95万亿元,较年初增长0.18%。

此外,该行不良贷款率1.32%,略有回升,拨备覆盖率198.04%,略有下降,风险抵抗能力需要进一步提升。