嘉澳环保年报旧账爆雷:沈健罚250万,90后董秘吴逸敏罚200万 | 长三角资本局

登录新浪财经APP 搜索【信披】查看更多考评等级

文|新浪财经上海站 十里

一笔迟到两年半的转固,把嘉澳环保2022年、2023年两份年报推向了监管处罚。

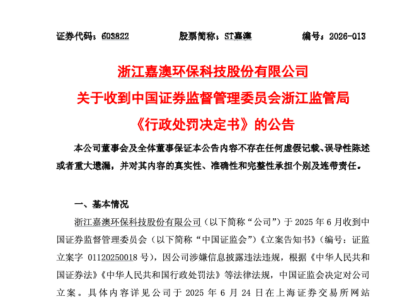

4月24日,嘉澳环保公告收到《行政处罚决定书》。公司子公司嘉澳鼎新的年产20000吨环保增塑剂项目,截至2021年12月已经试生产结束,通过安全设施竣工验收和环保验收,并取得《安全生产许可证》,但公司没有及时将该项目从在建工程结转至固定资产,也没有同步计提折旧和准确核算借款利息。直到2024年6月,项目才完成结转。

监管认定,这一会计处理直接导致嘉澳环保2022年、2023年年报相关财务数据存在虚假记载。

2022年,公司虚减营业成本1344万元,虚减财务费用576.7万元,虚增利润总额1921万元,占当期披露利润总额绝对值的28.91%;虚增净利润1525.8万元,占当期披露净利润绝对值的49.06%。

到了2023年,影响更直接。公司虚减营业成本1355.8万元,虚增利润总额1355.8万元,占当期披露利润总额绝对值的63.72%;虚增净利润1044万元,占当期披露净利润的200.38%,并导致2023年净利润由亏损转为盈利。

这也是这起案件最尖锐的地方。一项已经具备转固条件的项目,如果继续留在在建工程里,就不用进入折旧链条,成本费用压力也不会及时反映到利润表。对于一家上市公司而言,这不是普通会计科目调整,而是直接改变了投资者看到的经营结果。

监管调查显示,嘉澳环保直到2025年4月29日才披露《关于前期会计差错更正的公告》,对相关事项进行追溯调整。而此前,2024年8月,证监局现场检查已经发现问题,并要求公司整改。

更有意思的是,公司并不认可这是“违规”。在申辩中,嘉澳环保称,有关会计差错更正是公司遵从监管与会计师要求的配合行为,并非对“违规”认可。公司及当事人还提出,2024年6月才达到转固条件,本案属于会计专业判断分歧,与财务造假、虚假陈述等恶性违规有本质区别,且处罚结果畸重。

监管没有接受这一说法。监管认定,2021年12月项目已符合转固条件,相关事实充分。也就是说,在监管视角里,这不是一次可以用“专业判断差异”解释的迟疑,而是上市公司年报信息披露已经失真。

处罚最终落到两个人身上。

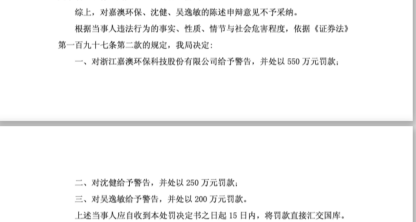

时任董事长兼总经理沈健,负责公司经营管理,被认定未勤勉谨慎履行职责,未能保证2022年、2023年年报真实、准确、完整,是直接负责的主管人员,被罚250万元。

另一位更具冲突感。吴逸敏,曾任上海财瑞会计师事务所审计经理、众华会计师事务所审计经理,2022年5月被聘为嘉澳环保财务总监,2022年6月又兼任董事会秘书。也就是说,他一边管财务核算,一边管信息披露。

在申辩中,吴逸敏提出,自己依赖内部技术团队、外部审计机构的专业意见,已履行财务核算与信息披露审核义务,应当免予行政处罚。但监管同样未予采纳,最终认定其为直接负责的主管人员,罚款200万元。

吴逸敏的履历更让这起案件有了反差。他是审计出身,长期在会计师事务所任职,按理说对转固、折旧、借款费用资本化并不陌生。但在这次处罚里,“依赖外部审计”并没有成为免责理由。监管给出的答案很清楚:上市公司高管不能把自身勤勉责任外包给会计师。

从结果看,嘉澳环保这笔旧账的影响已经不只是会计差错。它穿透到年报利润,穿透到公司是否亏损,也穿透到董秘兼财总这一岗位安排本身。

一家公司可以说自己没有主观恶意,也可以说这是会计判断分歧。但对投资者来说,最后看到的是另一件事:2023年原本亏损的净利润,被披露成了盈利。监管处罚落地后,嘉澳环保需要解释的不只是一个项目为什么迟迟不转固,还有为什么一份年报可以在关键利润口径上偏离到这个程度。

相关文章