白糖:题材炒作增强内盘不确定性

大地期货研究院

主要观点

核心观点:区间震荡

内外分化,内外受政策预期影响波动率或放大。

巴西开榨卖压仍然存在,但目前原糖估值相对中性,暂区间震荡看待。

广西糖产量预期较高,短期内国内现货仍存过剩压力;但进口政策以及厄尔尼诺题材下,盘面仍存反弹力量。综合看短期内盘不确定性高,建议震荡思路看待,或等待反弹结束后右侧逢高空。

国内供需格局:中性偏空广西增产幅度较大,同比增产可能接近120万吨,国内短期仍存过剩压力。

国外供需格局:中性

北半球进入收榨期,全球重心切换至巴西,目前巴西糖醇都存在过剩压力,乙醇估值仍然关键。

估值上,乙醇现货折糖价回落至14.5美分/磅附近,期货最低价约13.5美分/磅,前低12.5美分/磅;印度原糖出口平价目前约18美分/磅。

原糖价差:中性受美伊冲突影响,原白价差进一步走强,目前伦白糖08-美原糖05合约原白价差128美元/吨。

进口利润:中性偏空

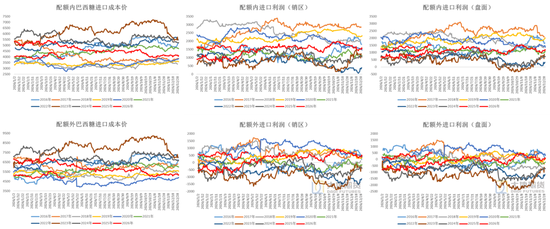

内外再次分化,内外价差走强,近期配额外进口成本持续处于5000元以下。

截至4月23日,配额外进口利润(盘面)476元/吨,配额内进口利润(销区)1703元/吨,配额外进口利润(销区)668元/吨。目前配额内巴西糖进口成本约3902元/吨,配额外约4937元/吨。

01

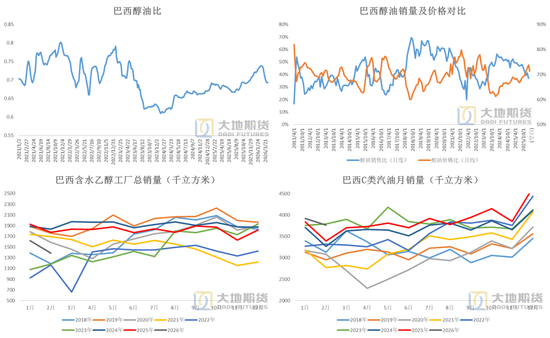

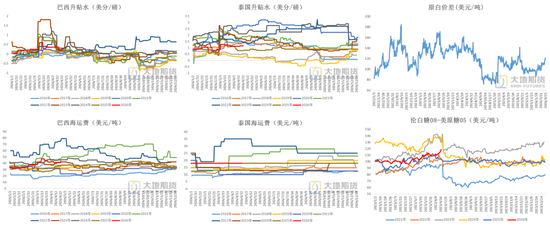

巴西:寻找合理的估值区间

巴西的糖醇过剩问题需要内部平衡

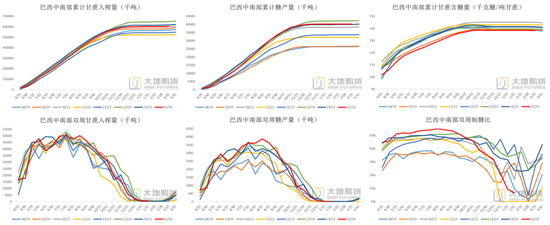

巴西新榨季存在甘蔗增产预期,同时巴西糖和乙醇都有过剩压力,因此重点在于评估制糖比的均衡点。Conab给出新一轮评估,中南部估产4078万吨,预期内。

2025年3月上半月,巴西中南部累计甘蔗入榨量6.04亿吨,同比-2.21%;累计产糖量4025万吨,同比+0.71%;累计产醇330亿升,同比-4.21%;累计制糖比50.61%,同期+2.5个百分点。双周糖产同比-4.7万吨;双周制糖比4.86%,同期-25.27个百分点。

估值重心下移

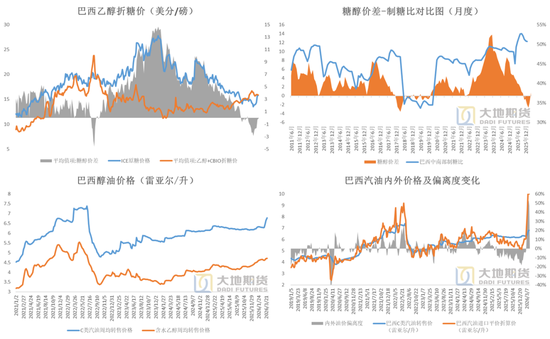

4月巴西开榨后原糖脱离原油走出独立行情,乙醇价格也不断下跌,目前糖醇价差不到1美分。

巴西政府计划提高乙醇掺混率至32%,有利于乙醇消费提高。但整体来看,由于玉米乙醇和甘蔗乙醇的增量预期,巴西乙醇年度平衡仍存较大的过剩压力。

2025年4月22日,巴西乙醇折糖价+Cbio回落至14.5美分/磅附近,糖醇价差约-0.7美分/磅;乙醇期货远月最低价折算约13.5美分/磅。

截至4月11日,巴西醇油比0.6928。

巴西乙醇数据

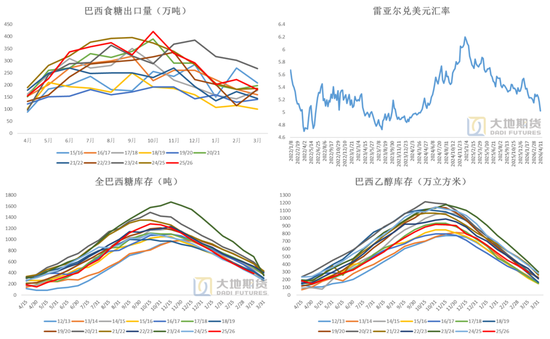

开榨后巴西糖出口能力再次回升

开榨后巴西糖库存和出口都会出现季节性回补。

2026年3月巴西食糖出口181万吨,同比-2.4%。

2026年4月前3周巴西食糖出口74万吨,较3月同期-33万吨。

截至2025年3月上半月,巴西食糖总库存387万吨,同比+19万吨;乙醇库存同比+15万立方米。

02

北半球进入收榨期

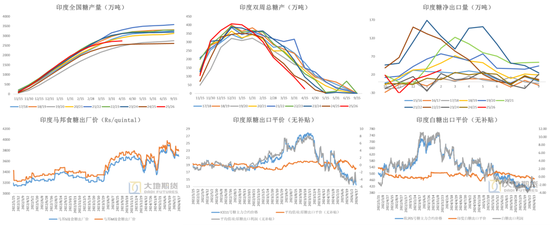

印度压榨后期产量下滑较快

印度压榨表现偏差,按目前的产糖节奏本榨季糖产预期或还要小幅下调。

印度乙醇行业希望乙醇掺混率提高至20%以上,将不利于印度糖出口,同时国际油糖回落后印度白糖出口窗口关闭。

截至2025年4月15日,印度累计糖产2739万吨,同比+7%;双周糖产27万吨,同比-47万吨。

截至2025年4月17日,印度原糖出口平价约18美分/磅,白糖出口平价约468美元/吨,原糖、白糖均无出口利润。

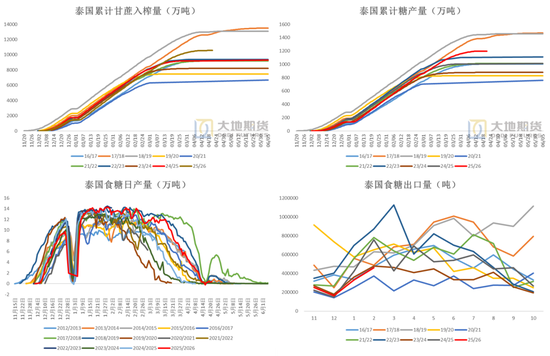

泰国压榨表现较好

泰国压榨表现较好,25/26榨季接近1200万吨的总糖产,同比增产185万吨。

截至2025年4月22日,泰国累计甘蔗产量1.057亿吨,同比+15%,产糖1198万吨,同比+19%。

2026年2月,泰国食糖出口46万吨,同比-39%。

原白价差进一步走阔

03

内盘政策再次炒作放大波动率

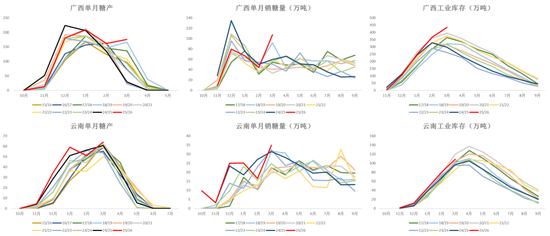

广西增产幅度较大

国内3月广西糖产数据很高,甘蔗产量及出糖率都高于预期,预计榨季末产量接近770万吨,同比增产约120万吨。

截至3月底,25/26榨季广西累计产糖741万吨,同比+95万吨,累计销糖307万吨,同比-41万吨,工业库存434万吨,同比+136万吨;

云南累计产糖149万吨,同比+9万吨,累计销糖70万吨,同比-2万吨,工业库存80万吨,同比+12万吨。

沐甜科技大地期货研究院

进口成本仍在5000元以下

原糖回落后,配额外进口成本持续处于5000元以内,内盘受部分题材炒作影响表现偏强,内外价差偏反套运行。

截至4月23日,配额外进口利润(盘面)476元/吨,配额内进口利润(销区)1703元/吨,配额外进口利润(销区)668元/吨。

目前配额内巴西糖进口成本约3902元/吨,配额外约4937元/吨。

Wind沐甜科技中国海关大地期货研究院

等待政策落地

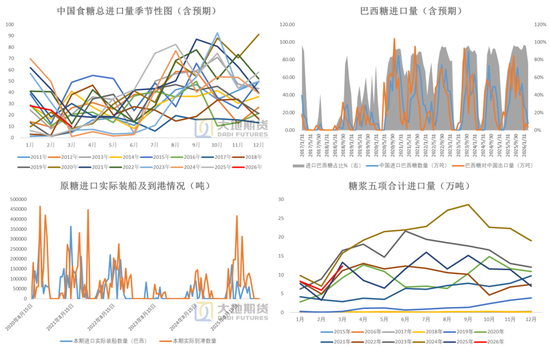

近期盘面再次炒作进口政策题材,不管是延期发放还是大幅减量,仍然没有准确预期,导致盘面波动不确定性变大。

2026年3月我国食糖进口10万吨,同比+3万吨;25/26榨季累计进口239万吨,同比+78万吨。

2026年3月我国总计进口糖浆预拌粉12.3万吨,同比-1万吨,折糖约9.2万吨;

25/26榨季累计进口56万吨,同比-32万吨;累计净进口17万吨,同比-34万吨。

商务部数据显示3月配额外巴西原糖预报到港量为0。

商务部大地期货研究院

现货仍然平淡,关注反套机会

Wind大地期货研究院

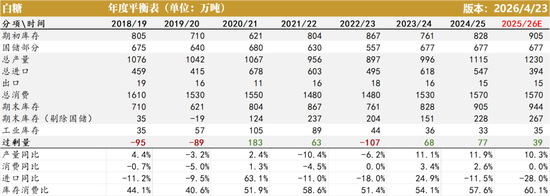

年度平衡表

04

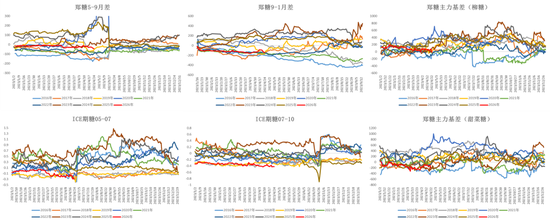

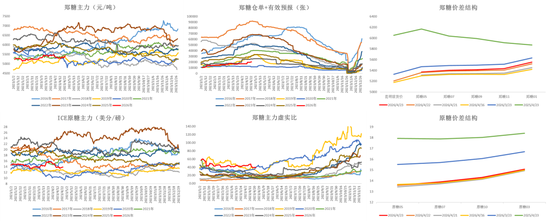

价差结构

内外盘出现一定分化

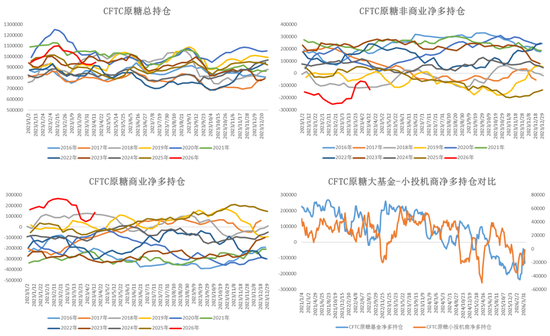

CFTC持仓

赵晨雨

从业资格证号:F03113155

投资咨询证号:Z0019678

相关文章