中东冲突改写供需格局 乙二醇“V 型”反转(回顾篇)

卓创资讯分析师 刘振鹏

[导语] 2026年一季度乙二醇市场走势出现显著分化,1-2月受到春节长假这一下游及终端传统淡季的影响,乙二醇出现较明显的季节性累库,价格延续低位震荡运行;但进入3月,中东地缘冲突成为乙二醇市场的主要驱动因素,基于冲突扩大造成的霍尔木兹海峡封锁,令乙二醇成本端与供应端出现双重利多支撑,推动乙二醇市场价格强势上行。一季度乙二醇行业整体呈现供应高位、需求滞后、库存先增后稳、价格触底反弹的运行特征,乙二醇基本面与宏观层面的地缘因素的博弈贯穿整个季度。

1-2月:季节性累库压力凸显,价格承压低位运行

2026年1-2月,乙二醇市场的核心矛盾集中于供需错配引发的累库兑现,乙二醇价格整体处于弱势震荡状态。作为聚酯原料,乙二醇的需求与下游聚酯行业高度绑定,而聚酯环节的开工表现与终端织造、纺织品服装行业春节前后停产到复工的节奏一致。2026年春节假期在2月中旬,终端织造、印染、服装家纺企业自1月下旬开始便陆续停工放假,下游需求进入季节性低谷。聚酯工厂在春节前以及春节期间,启动集中降负、检修计划,聚酯行业开工率持续下降,带动乙二醇刚需量大幅收缩,需求端呈现趋势性下滑态势。

供应端方面,2026年年初乙二醇行业开工维持高位,与需求端积极性的低位形成鲜明反差。2025年四季度到2026年年初投产的裕龙石化、宁夏畅亿、巴斯夫湛江等新增装置在一季度维持稳定运行,叠加2026年炼化一体化工厂检修规模相对较少,乙二醇行业整体供应保持高位水平。同时,春节前后物流运输因素影响下,华东乙二醇港口库存进入加速累库周期,成为压制乙二醇现货价格的核心利空因素。

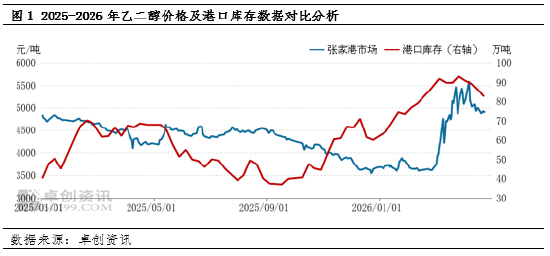

自2025年12月开始,乙二醇供需结构转向持续累库,到2026年2月,乙二醇供需差达到49.14万吨的累库规模,单月累库规模仅次于疫情因素影响下的2020年2-3月。特别是华东主港库存,截至2026年1月末,华东主港乙二醇港口库存攀升至73万吨以上,较2025年11月的低点增加超过29万吨。而2月春节假期期间,港口发货量维持年内低位,到港货源持续积压,截至2月末,华东港口库存进一步冲高至86万吨以上,较2025年11月低点增长超41万吨。进入3月虽然受中东冲突影响霍尔木兹海峡封锁导致中东乙二醇发运量断崖式下滑,但3月月内华东实际到港尚未受到影响,且下游聚酯开工回升速度较慢。

成本端来看,1-2月国际原油价格维持低位震荡,2月受地缘因素影响,国际原油价格略有走强,但整体仍维持低位,布伦特原油均价运行在60-72美元/桶区间;煤制乙二醇方面,煤炭价格走势相对平稳,鄂尔多斯Q5500动力煤价格维持在520-545元/吨区间。1-2月油制乙二醇成本略有提升,但成本因素未成为乙二醇市场的主要驱动,持续累库导致的高库存压力下,乙二醇市场价格整体延续低位震荡运行,张家港乙二醇现货价格在1月下旬下探至3565元/吨,刷新一季度价格低点,2月下旬再度回落至3580元/吨低点。

3月:中东地缘冲突发酵,成本驱动价格强势反弹

进入3月,乙二醇市场的驱动逻辑彻底切换,中东地缘冲突成为主导行情的核心变量,市场价格开启快速上行通道,彻底扭转前期弱势格局。2月底到3月上旬,中东地区冲突全面升级,冲突范围覆盖波斯湾核心区域,霍尔木兹海峡被封锁后,直接引发市场对国际原油供应中断的担忧,国际原油价格大幅跳涨,布伦特原油价格自70美元/桶左右快速上涨至90美元/桶以上,期间最高上冲至接近120美元/桶的高位,高点较2025年12月低点上涨超过100%,截至3月末布伦特原油仍维持在100美元/桶附近的高位水平。

作为中国乙二醇行业的主流工艺路线,乙烯法乙二醇产能占比超60%,原油价格上行带动石脑油及乙烯价格大幅度上涨,原油价格大幅上行直接推高油制乙二醇生产成本,成本的刚性抬升对乙二醇市场价格形成强力支撑。与此同时,霍尔木兹海峡作为全球能源航运核心通道,承担着中东原油、LNG、乙二醇、甲醇等能源及化工品货源出口的主要运输任务,冲突升级导致海峡航运风险激增,船舶滞港、运费上涨等问题集中显现,市场对中东进口乙二醇货源供应收紧的预期持续升温,且国内炼化一体化工厂担忧后续原油供应稳定性因素进行提前预防性降负,带动国内乙二醇行业开工快速下降,此阶段乙二醇市场惜售情绪升温,市场成交重心快速上移。

而3月下游聚酯及终端行业进入春节后的复工周期,织造企业员工在春节后陆续返岗,织造行业开工持续回升至65%以上,较2月底开工上升接近48个百分点。同时聚酯工厂部分检修装置陆续重启,聚酯行业开工率回升至85%以上,较2月假期低点提升接近10个百分点,乙二醇刚需量持续释放,需求端边际改善与供应端的持续减量形成剪刀差,进一步强化了乙二醇去库预期,助推乙二醇市场价格的上涨。

3月乙二醇现货价格呈现单边上行走势,3月下旬现货价格攀升至5550元/吨以上的高位,较2月底3612.5元/吨的低价上涨近2000元/吨,涨幅接近54%。一季度乙二醇价格整体呈现前低后高的“V型”反转,季度均价为4073.81元/吨,环比上涨4.35%。

一季度行业开工与工艺竞争格局复盘

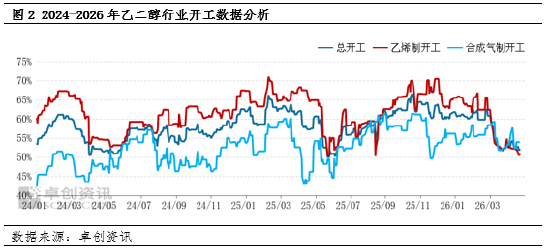

2026年一季度乙二醇行业开工负荷呈现前高后低的运行特征,一季度乙二醇行业平均开工负荷为60.22%,较2025年四季度下降1.55个百分点。不同工艺路线开工变化趋于分化,乙烯法乙二醇装置受中东冲突影响较为明显,一方面原油、石脑油等原料进口供应减量,导致炼厂预防性减产,另一方面乙二醇价格上涨幅度远低于原料涨幅,乙烯法乙二醇亏损幅度扩大,进入3月多数炼化一体化配套的乙二醇装置负荷出现下调,带动一季度乙烯法乙二醇行业平均开工负荷下降至61.25%,较2025年四季度下降4.46个百分点,3月底乙烯法行业开工负荷在54.81%,较2025年12月底下降10.67个百分点。

而合成气法乙二醇装置生产利润在中东冲突之前整体相对平稳,3月中东冲突开始之后,合成气法乙二醇利润出现明显扩大,此阶段合成气制乙二醇工厂增产意愿提升,且有前期停车装置重启。然而部分乙二醇装置催化剂进入使用周期末期,3月在春季例行检修期中多套煤制装置陆续按计划停车检修,带动合成气法乙二醇开工同样出现较明显下降,但一季度合成气法开工整体仍维持高位水平,一季度合成气法乙二醇行业平均开工负荷在58.56%,较2025年四季度上升2.82个百分点。

整体来看,2026年一季度乙二醇行业总产量在523.79万吨,同比增长3.26%,环比下降2.59%;进口量在190.19万吨,同比下降3.09%,环比下降8.26%,其中3月乙二醇进口量在55.75万吨,受进口船运周期影响,3月中东波斯湾地区乙二醇发运减量带来的进口量下滑主要体现在4月进口数据中,对3月进口量影响较小。一季度乙二醇需求量在655.61万吨,同比增长2.22%,环比下降10.60%,需求量环比下降主要受春节淡季影响。

综合来看,2026年一季度乙二醇市场完成了从基本面弱势到地缘驱动强势的切换,1-2月累库压力主导价格下行,3月中东冲突叠加需求复工推动价格反弹,高库存、弱需求的前期利空逐步消化,行业供需结构改善窗口打开,为二季度乙二醇市场高位运行奠定了基础。

相关文章