光大期货:4月27日有色金属日报

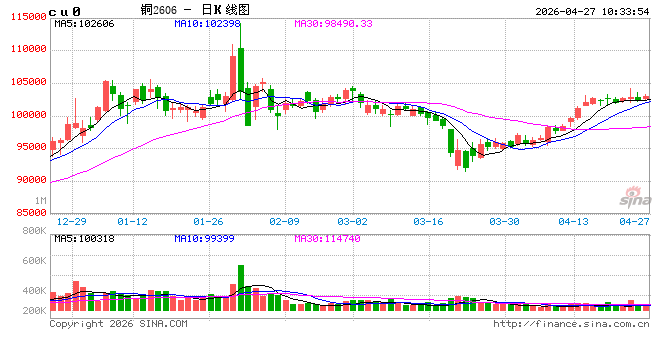

铜:地缘反复 高位震荡

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

1、宏观。地缘政治情绪反复,美伊停火期限临近但谈判前景不明朗,市场对中东局势的敏感度下降,但油价仍出现快速回升,通胀隐忧持续压制风险偏好,美元指数在美联储提名新任主席沃什听证会言论影响下震荡反弹,也对铜价形成上方压制。经济数据方面,美国4月综合PMI初值录得52.0,高于预期值50.6和前值50.3,创3个月新高,其中制造业和服务业PMI初值均高于预期和前值,表明美国经济韧性,这也使得在当前油价高企、通胀隐忧环境下,美联储或逐渐倾向于鹰派应对当前局面,增添不确定性。

2、基本面。铜精矿方面,国内TC报价接连下降,TC由上周的-78.61美元/吨再度降至-81.44美元/吨,铜精矿异常紧张再次凸显,成为基本面强支撑因素。精铜产量方面,4月电解铜预估产量117.31万吨,环比下降2.7%,同比增加4.2%,产量较3月份小幅下滑,铜精矿紧张及冶炼亏损情况下检修力度或超预期。进口方面,国内3月精铜净进口(进口-出口)同比下降22.72%至22.11万吨,累计同比下降40.36%;3月废铜进口量环比增加35.5%至22.76万金属吨,同比增加19.94%,累计同比增加9.72% 。库存方面,截止24日全球铜显性库存较上次(17日)统计下降2.2万吨至124.6万吨;其中LME库存下降7650吨至392575吨;Comex库存增加10734吨至550059吨;国内精炼铜社会库存周度下降2.39万吨至25.89万吨,保税区库存下降0.14万吨至4.43万吨。需求方面,企业对于高价铜保持谨慎,下游刚需采购为主,国内库存去化但速率有所放缓,总体消费呈现韧性。

3、观点。铜价预计延续高位震荡,核心逻辑在于供应端收缩预期持续强化与宏观压制反复博弈。宏观层面,美伊停火谈判结果及霍尔木兹海峡通行状态仍是最大变数,若局势进一步恶化可能引发油价二次冲高,从而通过通胀预期和风险偏好双重路径施压铜价;若谈判取得进展,前期压制因素松动则有利于铜价向上突破。基本面层面,国内铜矿TC持续深跌至历史极端低位,硫酸5月禁止出口下或导致国内价格回落,若硫酸副产品收益随价格回落,冶炼厂亏损压力或加大;刚果金硫磺短缺若在5月持续发酵,当地湿法铜减产将加速兑现,精铜供应收缩预期正在从“预期”向“现实”转化。国内社会库存的快速去化,也为铜价提供坚实底部支撑。策略上,建议以逢低做多为主,上方关注104000-105000元/吨阻力区间的突破情况;五一小长假即将到来,不确定性仍然是首要考虑的因素,轻仓过节。

镍&不锈钢:供给或将收窄 关注库存压力

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

1、供给:印尼镍矿内贸价格高位维稳;国内港口库存处五年内同期低位水平。3月电解镍进口环比增加13%至19159吨,出口环比增加15%至2511吨;镍铁进口环比下降4%至97729镍吨;MHP进口环比增加34%至3.13万镍吨;镍锍进口环比下降3%至6.36万吨;硫酸镍进口环比增加17%至29680吨。

2、需求:3月三元前驱体出口环比增加120%至1.3万吨;三元材料出口环比增加122%至2万吨,进口环比增加52%至0.9万吨;3月锂电池出口环比增加51%至36.1GWh,其中动力环比增加32%、储能环比增加97%。三元材料周度产量环比减少140吨至18037吨,库存环减少155吨至19027吨。据乘联会,4月1-19日,全国乘用车新能源市场零售38.7万辆,同比去年4月同期下降14%,较上月同期下降5%,今年以来累计零售229.5万辆同比下降20%。不锈钢方面,周度期货价格V形走势,月差收至-20元/吨,交割品升水走弱,周度理论利润走强;全国主流市场不锈钢89仓库口径社会总库存111.7万吨,周环比减少2.75%,其中300系环比减少1796吨至67.4万吨;3月不锈钢进口环比增加25%至13.6万吨,出口环比增加19%至31万吨,净出口环比增加15%至17.4万吨。

3、库存:周内LME库存减少618吨至277548吨;沪镍库存增加1029吨至68872吨,社会库存增加3352吨至97442吨,保税区库存维持1700吨

4、观点:Eramet发布2026年第一季度财报,2026年初始RKAB配额为1200万湿吨(外部销售上限900万湿吨),预计5月中旬全年配额用尽,随后矿山将进入维护保养状态,同时正在申请上调配额。另外,根据Mysteel,近期印尼某MHP企业硫磺采购价格大幅上7月交期的部分硫磺采购价格已高达1100-1200美元/吨/吨,创下历史新高。基本面来看,一方面,印尼镍矿基准价格和税收调整推升成本,镍铁价格走强,不锈钢成本进一步被夯实,市场提货积极性提升,带动库存去化,整体格局比镍更为健康;另一方面,镍矿面临停产、镍矿新政策抬高基准价格和税收问题,以及硫磺价格和供应等问题,或将导致原生镍供应逐步收窄。短期仍然可关注低多机会,需要注意一级镍库存压力仍然较大,但可以看到LME库存边际变化上已经有所改善,后续继续关注供给端减产带动库存去化,或将给价格正反馈。同时,从当前阶段来看,政策基本落地兑现,后续需要关注绝对价格和7月是否会有补充配额发放。

氧化铝&电解铝&铝合金:情绪反复,顶底约束

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

周内氧化铝期货震荡偏强,截至24日主力收至2807元/吨,周度涨幅5.3%。沪铝震荡偏弱,周内主力收至24865元/吨,周度跌幅2.6%。铝合金震荡偏弱,周内主力收至23395元/吨,周度跌幅2.68%。

1、供给:据 SMM,周内氧化铝开工率下降2.44%至74.4%,广西地区企业故障检修导致产量收缩,供应压力阶段性缓解。电解铝方面,伊朗、卡塔尔、阿联酋、巴林等中东国铝厂因局势动荡、设施受损出现大规模减产或停产产能近250万吨;莫桑比克铝厂58万吨产能因电力合同未谈拢停产,Mt.Holly铝厂5万吨闲置产能预计4月复产至Q2末满产;冰岛铝厂4月底复产至7月底满产,世纪铝业冰岛21万吨产能计划9月提前复产。据SMM,预计4月国内冶金级氧化铝运行产能升至8663万吨,产量714万吨,环比下滑2.2%,同比增长0.6%;预计4月国内电解铝运行产能提升至4430万吨,产量369万吨,环比下滑2.2%,同比增长2.3%,铝水比回升至75.5%。

2、需求:五一假期下游提前放假,下游多板块开工持续回落。周内加工企业平均开工率下调0.1%至64.6%。分版块看,铝板带开工率持稳在73%,铝线缆开工率上调0.4%至67.6%,铝型材开工率下调0.1%至56%,铝箔开工率持稳在75%。再生铝合金开工率下调0.9%至58.3%。铝棒加工费包头河南临沂持稳,新疆无锡广东上调140-230元/吨;铝杆加工费全线持稳持稳。

3、库存:交易所库存方面,氧化铝周度去库4213吨至30.77万吨;沪铝周度累库2265吨至48.06万吨;LME周度去库10025吨至37.88万吨。社会库存方面,氧化铝周度去库2.5万吨至20.5万吨;铝锭周度累库4.2吨至146.5吨;铝棒周度去库1.4万吨至27.8万吨。

4、观点:几矿受海运费高企与配额不确定影响发货持续下滑,氧化铝因广西检修带来短期供应收缩,叠加海外货源陆续开始提货,周内形成被动去库。新增产能增量以及下游电解铝厂补库节奏相对谨慎,价格反弹空间有限。电解铝方面,LME稳步去库与国内持续累库节奏相悖,限制内外价差收敛空间,形成国内备货情绪谨慎,出口订单刺激的分化效应。美伊谈判反复,宏观情绪与地缘风险交替扰动,同时临近五一假期,国内库存集中到货后存在进一步累库压力,短期铝价顶底均有约束、未走出趋势行情。警惕节假期间外盘高波动风险,重点关注氧化铝检修恢复节奏、跟踪节后铝锭库存拐点。

工业硅&多晶硅:情绪消化,高位回调

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

周内工业硅期货震荡偏强,24日主力2609收于8615元/吨,周度涨幅0.76%;多晶硅先扬后抑,主力2606收于40655元/吨,周度涨幅2.2%。现货稳中有升,其中不通氧553持稳在8800元/吨,通氧553上调100元/吨至9100元/吨,421持稳在9450元/吨。

1、供给:据百川,工业硅周度产量环比增加2510吨至7万吨,周度开炉率上调1.51%至25%,周内开炉数量增加12台至199台。西北地区,周内新疆新开9台矿热炉,宁夏新开1台,西北总计162台硅炉在产;西南地区,云南持稳在9台在产,四川持稳在3台在产,西南总计12台硅炉在产;其他地区,内蒙和湖南各新开1台。

2、需求:多晶硅P型持稳在3.1万元/吨,N型持稳在3.5万元/吨。行业会议及政策引发的反内卷情绪提振,硅片厂跟随硅料厂存在提价意愿,基差贸易和期现商采购阶段性活跃。但终端压价态势不减,新单签订持续推迟。有机硅周度价格上调200元/吨至14700-15000元/吨。单体厂按规划进行排产,大厂同步惜售抬价,现货流通供应偏紧。由于下游原料库存见底,同时担心后续涨价,5月签单持续推进进度较好。多晶硅周度产量增加100吨至1.88万吨,DMC周度产量下滑200吨至4.15万吨。

3、库存:交易所库存方面,工业硅周度累库6910吨至13.52万吨,多晶硅周度累库6400吨至4.42万吨。社库方面,工业硅周度去库1400吨至44.35万吨,其中厂库去库900吨至26.9万吨。黄埔港去库500吨至5.6万吨,天津港持稳在7.45万吨,昆明港持稳在5.4万吨。多晶硅厂库周度去库2.8万吨至29.3万吨。

4.观点:工业硅北方大厂复产基本完成,四川乐山、云南保山部分硅厂将于5月启炉复产,下游仅刚需采购且出口支撑减弱。市场整体偏空情绪占主导,成本持续下行后缺乏向上驱动,维持底部震荡节奏。多晶硅行业持续减产、政策座谈会引发市场情绪改善,但目前产业链高库存和终端承接乏力的核心矛盾未化解,期现缺乏量价同步驱动,盘面因消息主导形成的高波动仍在延续。节前行业开启新一轮上下游议价博弈期,短期出现实质性进展可能性不大,成本对价格形成阶段性托底。临近假期盘面多头资金或有减仓离场动作,多晶硅随着情绪逐渐消化,存在一定回调压力,市场等待新的利好信号释放。

碳酸锂:供给扰动继续 需求稳步增加

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

1、供给:3月碳酸锂进口环比增加13%至3万吨;4月碳酸锂产量环比增加4%至110950吨;周度产量环比增加234吨至25947吨,锂辉石提锂环比增加90吨至15374吨,锂云母提锂环比减少100吨至3317吨,盐湖提锂环比增加199吨至4365吨,回收提锂环比增加45吨至2891吨。

2、需求:3月三元材料出口环比增加122%至2万吨,进口环比增加52%至0.9万吨;磷酸铁锂出口环比增加15%至0.75万吨;锂电池出口环比增加51%至36.1GWh,其中动力环比增加32%、储能环比增加97%。三元材料周度产量环比减少140吨至18037吨,库存环减少155吨至19027吨;磷酸铁锂周度产量环比增加1610吨至104300吨,库存环比增加1907吨至121801吨。据乘联会,4月1-19日,全国乘用车新能源市场零售38.7万辆,同比去年4月同期下降14%,较上月同期下降5%,今年以来累计零售229.5万辆同比下降20%。据大东时代智库调研结果显示,本周开标储能项目中配套的电芯价格区间为0.37元/Wh-0.43元/Wh,环比上周最低价-2.7%,环比最高价-8.5%;其中户用储能电芯价格区间为0.39元/Wh;锂电储能项目中,储能系统中标方面,企业中标价格0.50-0.54元/Wh,最低价环比-4.0%、最高价环比-12.9%;储能EPC(含PC)方面,企业中标价格0.75-1.78元/Wh,最低报价环比上升51.2%,最高报价环比上升21.5%。

3、库存:周度社会库存环比增加655吨至103470吨,其中下游库存环比下降1152吨至44497吨,其他环节库存环比增加2250吨至40610吨,上游库存环比减少443吨至18363吨。

4、观点:津巴布韦资源供给基本告一段落,按照3个月的周期来看,预计最快7月到港;进入5-6月,江西地区锂矿项目或将面临着采矿证变更周期,建议关注云母产量来印证云母提锂端是否有下调预期。但短期来看,锂矿仍然面临偏紧状态,或将逐步传导至锂盐的成本支撑和实际提锂产量,在需求稳步增长的情况下,5月或有望重回去库节奏,当前市场波动率自3月回落,后市仍建议关注低多机会。

相关文章