明牌珠宝金价大年预亏近4亿降幅最高-2214% 珠宝主业“量减价增”、跨界光伏百亿豪赌成拖油瓶

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

2025年,国际金价走出46年来最大年度涨幅,“追金”热潮席卷全球。然而,在这轮史无前例的黄金牛市中,老牌珠宝企业明牌珠宝却交出了一份令市场错愕的成绩单:预计全年归母净利润亏损2.8亿元至3.8亿元,同比降幅最高超过-2214%。

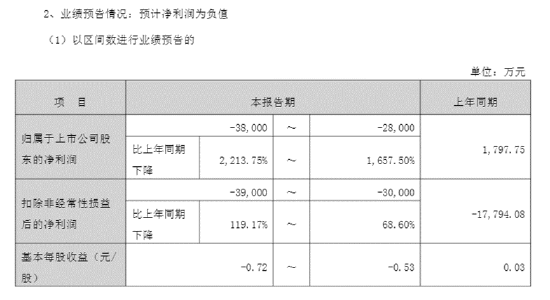

业绩预告显示,明牌珠宝2025年度归母净利润预亏2.8亿元–3.8亿元,而上年同期为盈利1797.75万元;扣非净利润预亏3亿元–3.9亿元,上年同期已亏损1.78亿元。仅以预亏下限计算,公司归母净利润同比降幅高达1657.50%至2213.75%。更值得注意的是,2025年前三季度公司归母净利润亏损1.07亿元,意味着仅第四季度单季亏损额就高达1.73亿元至2.73亿元,亏损呈逐季加速扩大之势。

在行业一片景气中,明牌珠宝业绩为何逆势大跌?深究财报可以发现,巨亏的根源并非其发家的珠宝主业,而是两年前那场雄心勃勃的跨界——斥资百亿进军光伏电池片。光伏业务不仅自身陷入行业寒冬,还因固定资产折旧和资产减值进一步拖累整体业绩,成为吞噬利润的最大“黑洞”。

光伏业务“失血”不止,跨界百亿豪赌拖垮业绩

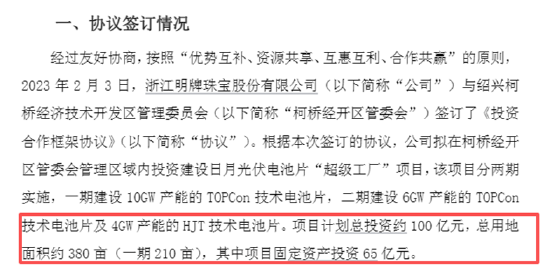

2023年2月,明牌珠宝高调宣布投资建设日月光伏电池片“超级工厂”项目,计划总投资约100亿元,正式跨界进入光伏赛道。彼时,公司寄望于“珠宝+光伏”双主业驱动,为业绩打开新的增长空间。然而仅仅两年后,这一豪赌便显现出灾难性的后果。

以珠宝首饰为主业的身份叠加百亿光伏的“跨界”反差,迅速点燃市场做多情绪。公告次日即2月6日,公司股价便以一字涨停开盘,报收6.64元/股,最高涨至7.8元/股。

作为光伏业务的核心运营主体,子公司日月光能自投产以来持续亏损。公开数据显示,2024年日月光能已亏损2.74亿元。进入2025年,光伏行业仍处于周期下行调整阶段,产业链价格竞争白热化,产品价格持续低位运行。明牌珠宝的光伏电池业务不仅未能扭转颓势,反而承受了更沉重的财务压力。

根据2025年度业绩预告,公司光伏电池业务需计提资产减值准备约1.7亿元,仅此项减值就预计减少2025年度归母净利润约1.7亿元。同时,由于前期资本开支较大,固定资产折旧较上年同期明显增加,进一步侵蚀利润。可以说,光伏业务已成明牌珠宝财报中最不可控的“变量”。

从营收结构的变化中,更能直观感受到这场跨界尝试的急剧萎缩。2024年全年,公司光伏业务营收尚达6.22亿元,占全部营收的15.82%。然而到了2025年上半年,新能源光伏电池片营收骤降至仅9001万元,营收占比滑落至4.64%。从15.82%到4.64%,仅半年时间,光伏业务在公司版图中已近乎“边缘化”。这既反映了光伏行业整体需求的波动,也暴露出公司在技术、客户、成本控制等方面与行业龙头之间的巨大差距。

更令人担忧的是,光伏业务的“失血”尚未看到止血的迹象。业绩预告中,公司仅表示将“积极合理应对光伏行业市场变化,严格控制风险,加快优质客户拓展及产品技术研发升级”。但在行业产能过剩、价格战持续的背景下,一家跨界而来的“门外汉”想要突围,难度可想而知。若2026年光伏行业仍无法迎来实质性回暖,计提减值后的光伏资产可能面临进一步减值的压力,届时对公司业绩的拖累将更为持久。

对于明牌珠宝而言,百亿跨界不仅未能打造“第二增长曲线”,反而成为侵蚀本已脆弱的利润基础的“深水炸弹”。当“追光”的激情退去,留下的只有冰冷的折旧和减值数字。

珠宝主业“量减价增”,金价大年产品力短板被放大

与光伏业务的巨亏相比,明牌珠宝的珠宝主业虽然在绝对规模上仍占主导,但在金价创历史新高的2025年,同样未能享受行业红利,反而承受了前所未有的经营压力。高企的金价显著抑制了终端消费需求,尤其是对价格敏感的黄金首饰消费。据中国黄金协会数据,2025年前三季度,我国黄金首饰消费量同比下降32.50%,而金条及金币需求则同比增长24.55%。这表明,黄金的投资属性被极大激发,而商品属性受到压制——消费者更倾向于购买低利润的金条而非高附加值的首饰,这对以首饰销售为主的企业利润形成直接冲击。

与此同时,2025年11月落地的黄金税收新规,进一步挤压了珠宝企业的利润空间。新规下,每克黄金成本按当时金价增加70至80元。对于明牌珠宝这类以黄金饰品为主营、且不具备大规模套保能力的企业而言,税改带来的成本增量难以完全转嫁给终端消费者,只能侵蚀自身毛利率。这一因素在第四季度集中体现,也部分解释了为何公司单季亏损在年末加速扩大。

更值得警惕的是,明牌珠宝的经营困境并非始于2025年。拉长周期看,公司自2019年起,扣非净利润已连续6年处于亏损或微利状态(仅2023年勉强盈利)。这反映出公司在品牌溢价、产品结构、渠道效率等方面或与同行存在系统性差距。

与明牌珠宝形成鲜明对比的是,多家黄金珠宝同行在金价大年中实现了可观的业绩增长。迪阿股份预计2025年归母净利润同比增长140.98%至176.30%;潮宏基预计增长125%至175%;菜百股份预计增长47.43%至71.07%。即便在行业内表现相对平淡的萃华珠宝,扣非净利润亦实现154.81%至280.64%的同比增长。在行业大盘整体向好的背景下,明牌珠宝的“掉队”显得格外刺眼。

世界黄金协会中国区CEO王立新在2025年底的一次行业论坛上指出,中国黄金珠宝行业已从“规模竞争”全面转向“价值竞争”,企业必须通过产品创新、品牌升级和精细化运营来应对高金价环境下的需求结构变化。

然而,在金价持续走高的背景下,明牌珠宝的产品力短板被进一步放大。由于产品设计缺乏创新、工艺品质难以匹配消费者对“保值+审美”的双重期待,公司本就薄弱的终端吸引力在涨价潮中更加不堪一击:当金价上涨时,消费者对产品款式的挑剔度与性价比敏感度同步提升,而明牌珠宝那些设计平庸、同质化严重的存货,既无法激发溢价购买的欲望,也难以在换购回收时体现工艺价值,导致终端动销放缓,最终让公司的珠宝业务在金价上涨的“顺风局”中反而陷入被动。

相关文章