自然堂二次冲刺港股IPO: 收入较为依赖单一品牌 销售费用率超50%

转自:新华财经

新华财经北京4月24日电 自然堂全球控股有限公司(以下简称“自然堂”或“公司”)近期再次递交招股书,拟冲击港股IPO。

作为中国第三大国货化妆品集团,自然堂超过八成收入来自护肤产品且较为依赖单一主品牌。2023年至2025年,公司营收增长稳健但净利润波动较大。期间,公司销售及营销成本占营收的比例均超过50%。

逾八成收入来自护肤产品,净利润波动较大

招股书显示,自然堂是中国一家多品牌化妆品企业。根据弗若斯特沙利文的资料,以2024年零售额计,自然堂在中国整体化妆品市场(包括国际品牌)中排名第十,市场份额为0.8%,是中国第三大国货化妆品集团,市场份额为1.7%。

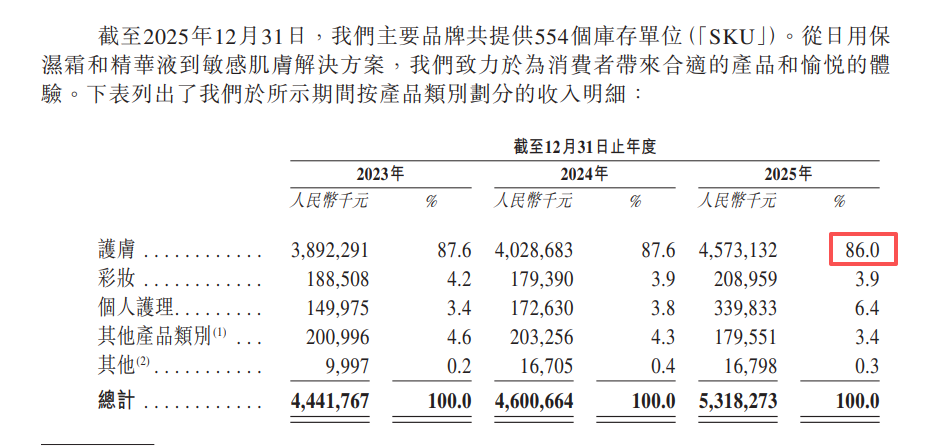

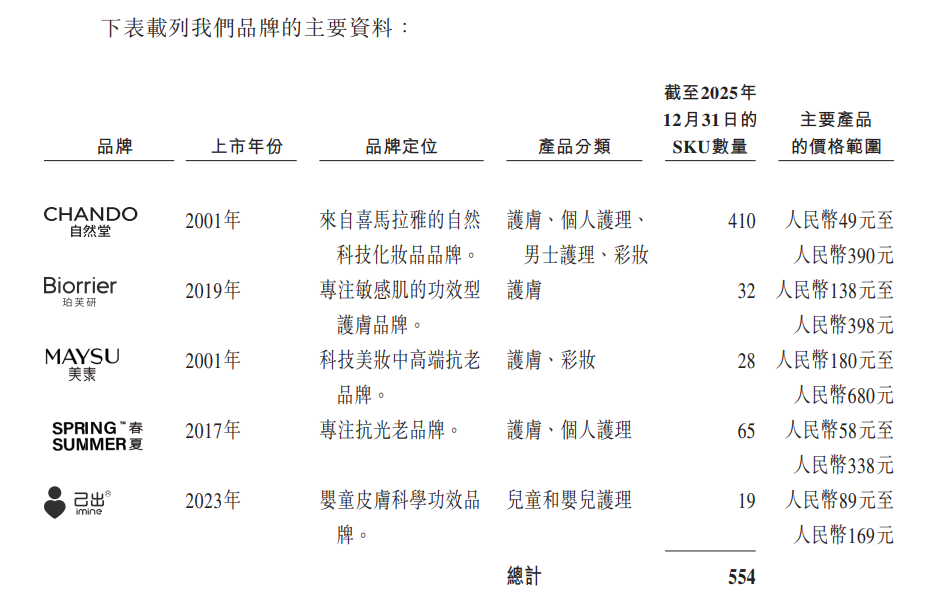

2025年,自然堂约86%的收入来自护肤产品。其次为个人护理、彩妆产品。

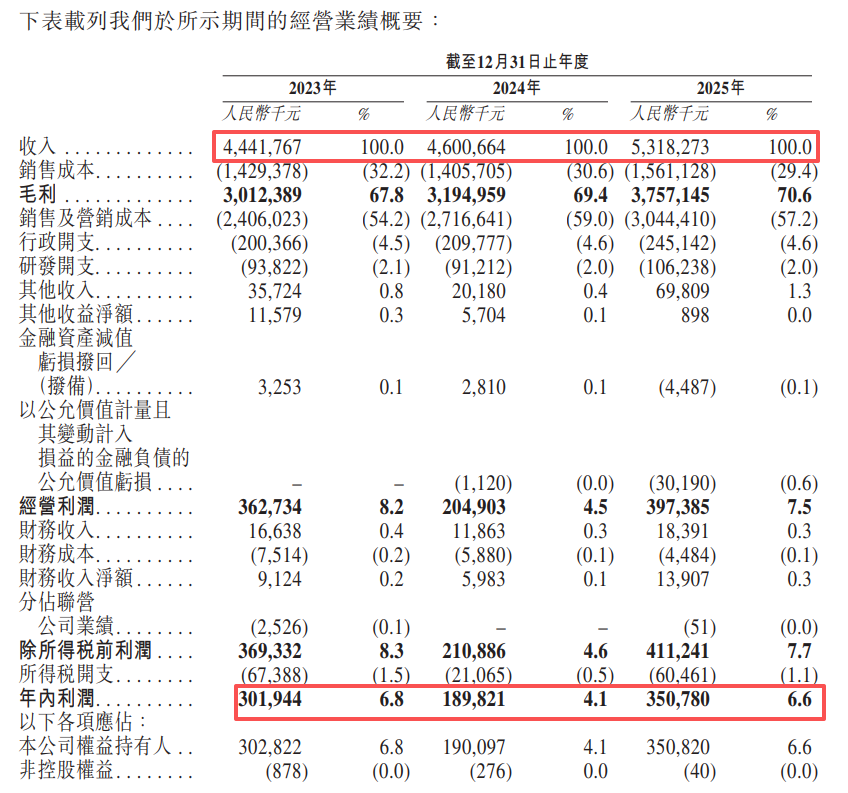

从财务数据来看,自然堂呈现出营收增长稳健但净利润波动的特征。2023年至2025年,公司营收分别为44.42亿元、46.01亿元和53.18亿元。同期净利润分别为3.02亿元、1.90亿元和3.51亿元,净利润率由2023年的6.8%降至2024年的4.1%,2025年回升至6.6%。

招股书解释称,2024年净利润率下滑主要因公司加强了产品和品牌的营销投入,导致销售及营销成本上升;而2025年净利润率的提升则得益于毛利率的改善及营销成本控制效率的提高。

收入较为依赖单一品牌,连续三年销售费用率超50%

自然堂的收入较为依赖主品牌“自然堂”。

招股书显示,2023年至2025年,主品牌“自然堂”对公司总营收的贡献率始终在95%以上,分别为95.9%、95.4%和95.3%。其余四个子品牌——珀芙研、美素、春夏及己出——合计收入占比不足5%。

自然堂的费用结构呈现出“重营销轻研发”的特征。2023年至2025年,公司销售及营销成本分别为24.06亿元、27.17亿元和30.44亿元,占营收的比例分别为54.2%、59%和57.2%。

2023年至2025年,自然堂研发开支则分别为0.94亿元、0.91亿元和1.06亿元,占各年度营收的比例均维持在2%左右。

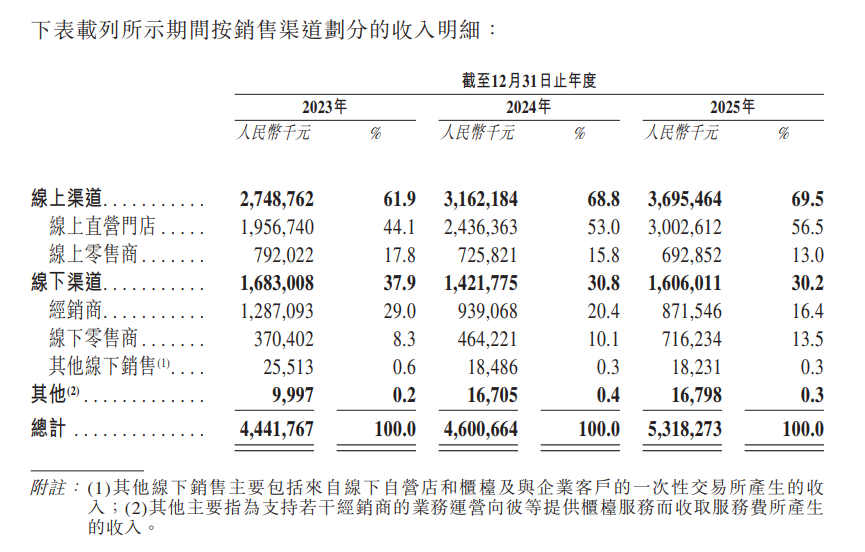

渠道结构方面,2023年至2025年,自然堂线上渠道占比从61.9%提升至69.5%,其中线上直营门店的收入占比从44.1%增至56.5%。同期线下渠道整体占比从37.9%降至30.2%。但线下渠道内部结构呈现明显分化:传统经销商模式大幅收缩,占比从29.0%降至16.4%;而涵盖化妆品店、百货商场、购物中心等的线下零售商占比从8.3%升至13.5%。

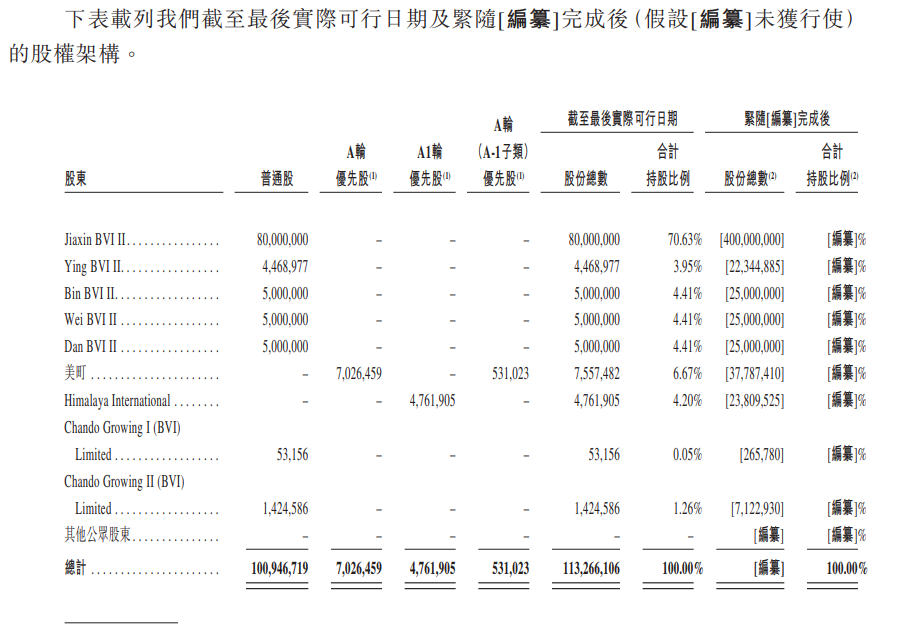

股权集中度高,欧莱雅持股6.67%

自然堂的股权结构较为集中。根据招股书披露,郑春颖、郑春彬、郑春威及郑小丹作为公司的控股股东集团,有权通过创始人BVI公司及直接离岸控股公司于最后实际可行日期合计行使公司约87.82%的投票权。

2025年,欧莱雅(美町)、Himalaya International投资自然堂,截至最后实际可行日期分别持股6.67%和4.20%。

值得注意的是,2026年1月5日,中国证监会国际司曾要求自然堂补充说明最近12个月内新增股东入股价格的合理性,该等入股价格之间存在差异的原因,是否存在利益输送的情况。

根据招股书披露,自然堂此次IPO募集的资金将主要用于以下方面:加强公司在销售渠道的DTC能力,提升在线上线下销售网络的协同效应;丰富公司的多品牌矩阵及增加品牌曝光;投资于研发及产品开发;加强公司于会员管理、供应链管理及销售管理方面的数字化能力;用于公司生产设施的运营及升级;扩大公司在海外市场的业务等。

相关文章