自然堂研发投入垫底陷“单腿走路”困局 毛利率及收入增速双双掉队 港股美妆板块已集体进入“寒冬”

出品:新浪财经上市公司研究院

作者:渚

4月2日,自然堂全球控股有限公司(下称“自然堂”或“公司”)更新招股书,再次向联交所主板发起冲击,华泰国际及瑞银集团为联席保荐人。

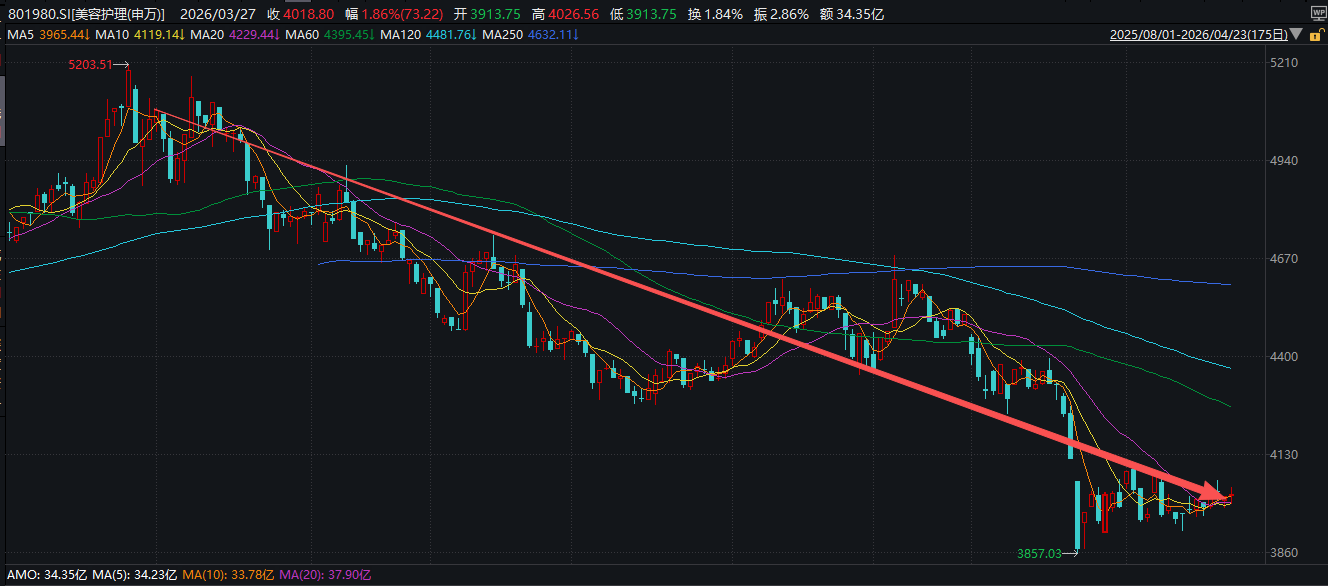

进入2026年,美妆市场情绪明显转冷,申万美护指数跌超8%,Wind香港美护指数跌超12%。在“国货情怀溢价”消退的背景下,自然堂作为大众护肤品牌,不具备高端定位,也不具备稀缺性,其71.4亿元的IPO前估值在当前市场环境下存在较大压力。

业务方面,过去三年,自然堂单品牌依赖度超95%、毛利率垫底、净利率不足8%、增速落后于头部对手、营销费用率近60%、研发投入仅2%。在“流量退潮、沉者为金”的时代,自然堂需要证明的不仅是规模,更是可持续的盈利能力和差异化的竞争优势。

港股美妆板块已集体进入“寒冬” 上市后估值压力较大

自然堂自2001年在上海发展以来,先后创立了美素、自然堂、春夏、珀芙研、己出5大品牌,产品涵盖护肤品、彩妆品、面膜、男士、个人护理品。根据弗若斯特沙利文的资料,以2024年零售额计,自然堂是中国第二大的国货化妆品品牌。

在公司治理层面,自然堂呈现典型的家族绝对控股格局。公司创始人郑春颖与其家庭成员郑春彬、郑春威及郑小丹为一致行动人,通过设立家族信托及一系列BVI控股公司,最终共同控制自然堂。四位控股股东及其一致行动人合计控制公司约87.82%的股权,对公司决策机制与发展战略具有决定性影响。

在董事会层面,自然堂的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。创始人家族共把持四个董事会席位:郑春颖担任首席执行官、执行董事兼董事长,郑春彬、郑春威担任执行董事,郑小丹担任非执行董事。2023年至2025年,兄妹四人的薪酬总额分别为516.5万元、488.7万元、519.3万元,除郑小丹外,其余三人的年薪均超过150万元。

此外,自然堂在上市前引入了欧莱雅和加华资本,合计融资7.09亿元,整体估值达71.4亿元。欧莱雅作为战略投资者的引入具有“借船出海”与“估值背书”的双重逻辑,但其仅6.67%的持股比例决定了这种合作更多是“财务+战略”的轻度绑定,深度协同有待验证。

目前,港股美妆板块已汇聚多股势力:上美股份于2022年底登陆港股,巨子生物于2022年11月上市,高端彩妆毛戈平于2024年底挂牌,高端植物护肤品牌林清轩也于2025年底上市。

这些公司在上市初期均取得了不错的涨幅,但进入2026年,市场情绪明显转冷,申万美容护理指数跌超8%,Wind香港美容护理指数跌超12%。数据显示,今年以来,林清轩股价下跌超过32%,上美股份跌幅更是高达33.5%。即便是定位高端、抗跌性较强的毛戈平,今年以来也出现了接近8%的较大回调。

从板块整体走势看,2025年美护板块经历了先扬后抑的过程。申万美容护理指数2025年最大涨幅达19%(至8月末),但9月以来随市场风格切换,及三季度、双十一部分标的增速放缓影响,回撤幅度显著加大。申万美护指数最大回撤达17%,头部标的回撤幅度多在30%以上。至2025年12月中旬,头部高成长标的2026E估值基本已回落至20-30倍区间,港股标的多回落至20-25倍。

自然堂将于2026年港股美妆板块整体承压的时点上市。上美股份和林清轩今年以来的大幅下跌(均超30%)已经证明,市场对美妆板块的热情远低于2022-2024年。在“国货情怀溢价”消退的背景下,自然堂缺乏独特的“卖点”来吸引超额资金流入。

中信证券强调推荐关注“定位高端、增长确定性更高、标的稀缺”的企业。自然堂作为大众护肤品牌,不具备高端定位,也不具备稀缺性,其71.4亿元的IPO前估值在当前市场环境下存在较大压力。

“单腿走路”困局难解 收入增速显著掉队

尽管旗下坐拥自然堂、珀芙研、美素、春夏及己出五大品牌,自然堂的业务结构仍呈现出高度集中的特点。2023年至2025年,核心品牌“自然堂”对总收入的贡献率分别高达95.9%、95.4%、95.3%。其余四个品牌加在一起,年收入尚不足5亿元。

这种“单腿走路”的结构性风险极高。一方面,一旦主品牌增长乏力或遭遇品牌形象受损,整个集团将陷入困境。另一方面,与珀莱雅、上美股份等竞争对手相比,自然堂的品牌多元化进程明显滞后——珀莱雅主品牌收入占比已降至约74%,而自然堂仍高达95%以上。

产品层面,护肤类构成了自然堂的绝对基本盘。2025年,护肤业务营收达45.73亿元,占总营收比重达86%。虽然彩妆、个护等品类均保持增长,但体量仍然偏小,难以在短期内改变公司的收入结构。

专业人士指出,头部品牌的主品类(护肤)增长,已经、正在或即将触及阶段性天花板。第三方数据显示,2026年1-3月,主流电商美容护肤/美体/精油的同比增速只有不到1%,而彩妆/香水/美妆工具、美发护发/假发的同比增速均接近20%。

这样的反差,不是简单的“此消彼长”,而是一定程度上影射着美妆消费路径的切换——经过了内容电商过去5年的洗礼,消费者的决策权重,正从成分故事、博主种草,逐渐转向即时效果验证。

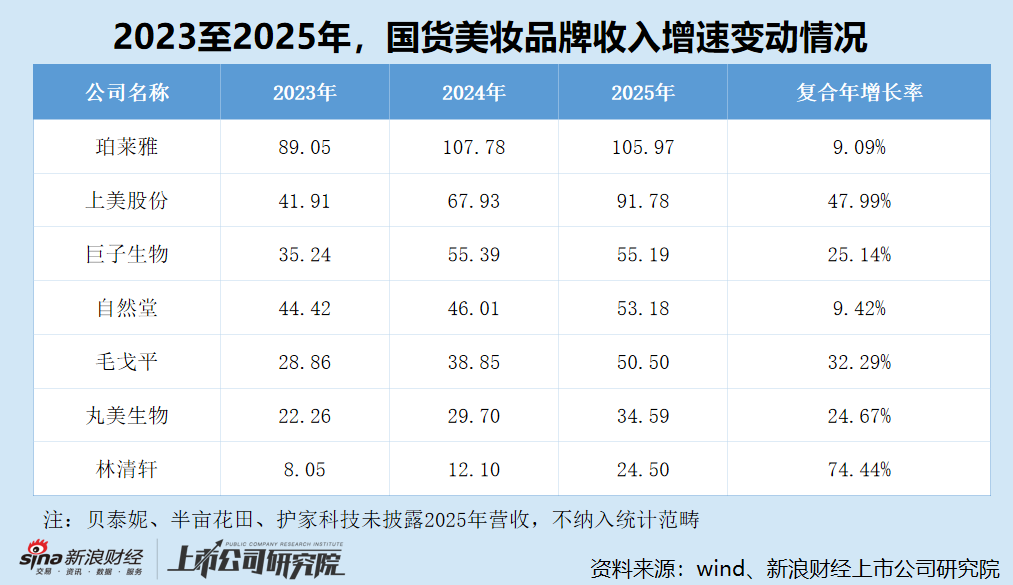

从行业竞争格局看,自然堂正面临多方压力。以2024年零售额计,自然堂在中国整体化妆品市场中排名第十,市场份额仅0.8%,在国货化妆品集团中排名第三,市场份额1.7%。虽然排名靠前,但与前两名珀莱雅(年营收已突破100亿元)和上美股份(年营收超90亿元)相比,规模差距明显。

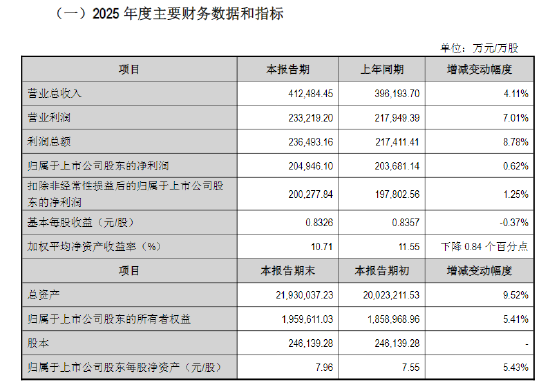

与此同时,自然堂的增速也落后于主要竞争对手。2023年至2025年,公司收入分别为44.42亿元、46.01亿元、53.18亿元,复合年增长率约为9.42%,远落后于上美股份、巨子生物、毛戈平等快速增长对手。

2023年初,郑春颖曾提出“既要、又要、还要”的目标,既要营收增长,又要利润大幅度增长,还要高质量增长,并提出了年收入18%的增长目标,但过去3年均未能实现。

2023年至2025年,自然堂的净利润分别为3.02亿元、1.90亿元和3.51亿元。其中,2024年净利润同比下滑37.13%;2025年净利润虽同比增长84.80%,实现阶段性修复,但净利率仅为6.60%,既未恢复至2023年水平,也远低于主要竞争对手。

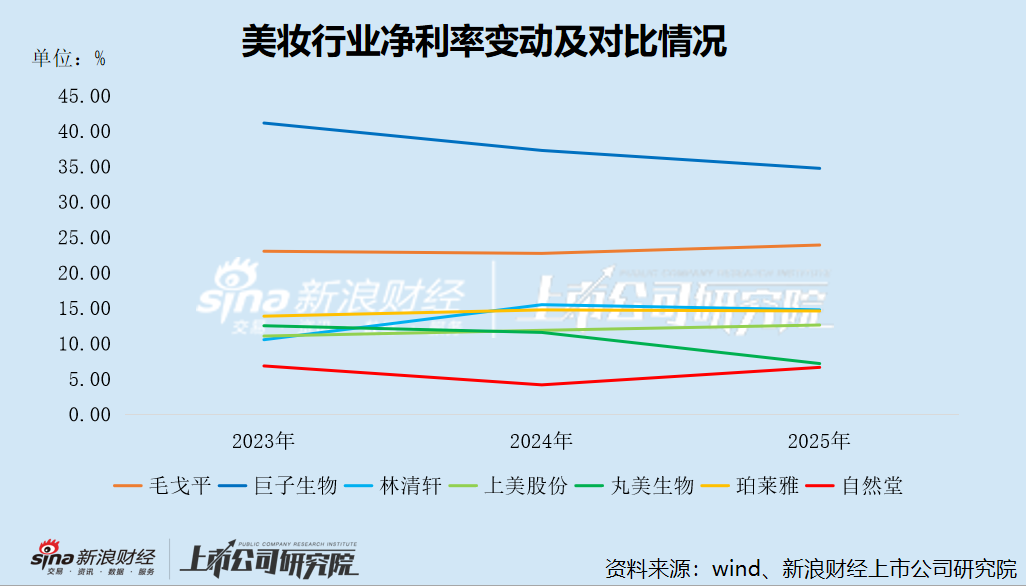

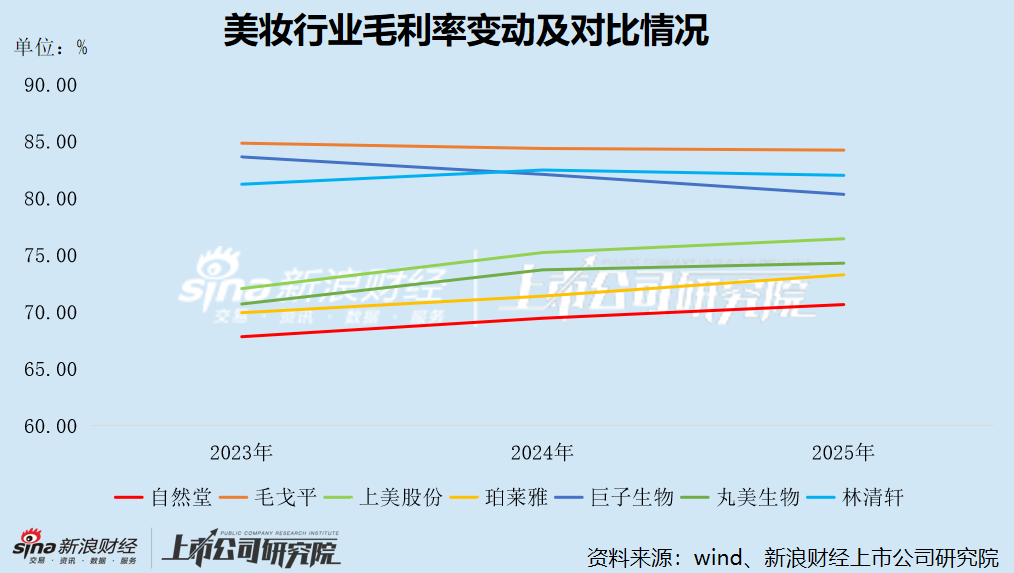

报告期内,自然堂的毛利率虽从67.8%稳步提升至70.6%,但与同行相比仍存在较大差距,在已上市的美妆公司中处于垫底位置。2023年至2025年期间,6家可比上市公司的毛利率均值分别为77.06%、78.21%、78.42%,其中珀莱雅的毛利率相对偏低,但仍比自然堂高出约2.7个百分点。

净利率的差距则更为突出。2023年至2025年,自然堂的净利率在个位数挣扎,而6家可比上市公司的净利率基本维持在两位数,仅丸美生物2025年降至7.13%,行业均值分别为18.65%、18.90%、17.92%,约是自然堂同期净利率的3倍。

近六成收入砸向营销一年“烧掉”30亿 研发投入仅2%

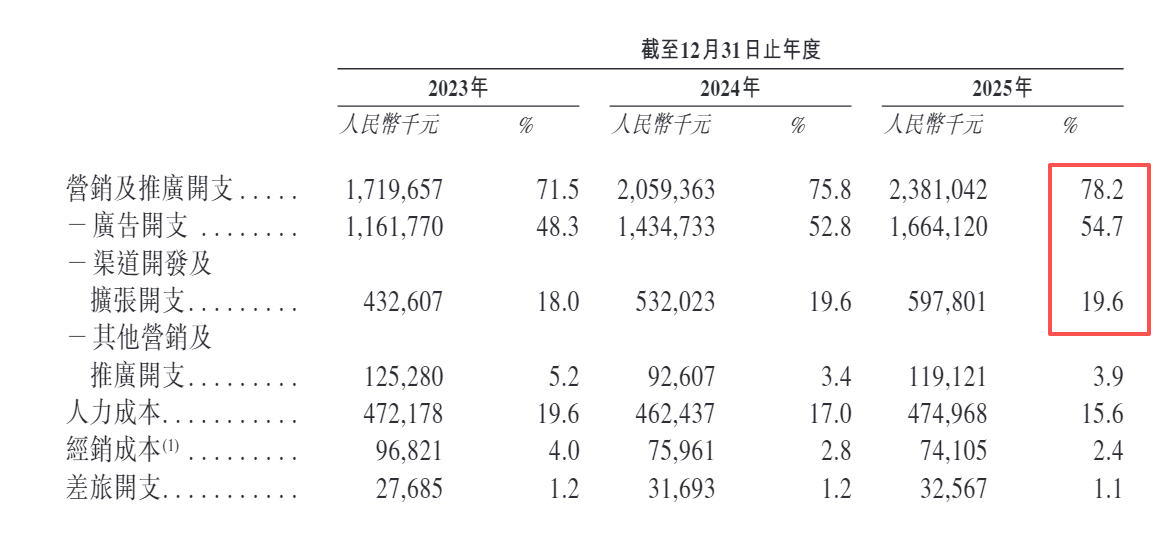

高昂的营销费用,是吞噬自然堂利润的“黑洞”。2023年至2025年,公司销售费用分别为24.06亿元、27.17亿元、30.44亿元,占营收比例分别高达54.2%、59.0%和57.2%。

以2025年为例,自然堂毛利率达到70.65%,意味着每100元收入中有约70元的毛利润,但销售费用即占去57.25元,利润空间被严重挤压。从结构上看,营销及推广开支从2023年的17.20亿元膨胀至2025年的23.81亿元,两年间增长了38.4%。其中,仅广告开支一项,便从11.62亿元增至16.64亿元,两年增长43.2%,占销售费用的比例从48.3%攀升至54.7%。

更深层次的风险来自外部成本的攀升。2026年3月,抖音宣布将护肤品类技术服务费率从2%大幅提升至4%,费率翻倍。与此同时,美妆达人的直播佣金已从2024年的约40%飙升至2025年的60%。平台和达人正在分走品牌方越来越大的利润蛋糕,持续挤压本已微薄的盈利空间。

在营销费用的剧烈冲击下,公司净利润呈现出明显的波动。2023年净利润为3.02亿元,2024年骤降至1.90亿元,2025年回升至3.51亿元,三年间如“过山车”般起伏。剔除上市开支等非经营性因素后,经调整净利润2024年仅为2.03亿元,2025年回升至4.13亿元,但经调整净利率也仅为7.8%,盈利效率仍有较大提升空间。

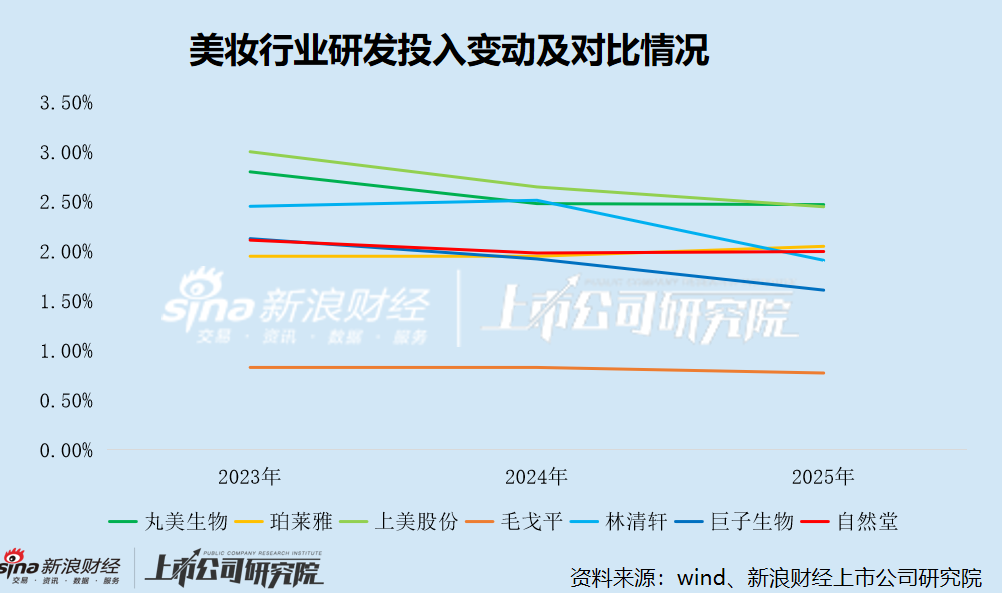

与营销端的“大手笔”形成鲜明对比的,是自然堂在研发投入上的保守。2022年至2024年,公司研发费用从1.2亿元降至9121.2万元,研发费用率从2.8%降至1.98%。2025年研发费用为1.06亿元,与销售费用之比接近1:29;研发费用率仅为2%,低于主要竞争对手珀莱雅、上美股份及丸美生物。

“注重科技创新,加大研发投入的品牌会越来越有市场占有率,进而在市场竞争中脱颖而出。”中国香妆协会理事长颜江瑛对研发投入的高度重视,反映了行业的共识。

产业链上下游对研发的重视,直接体现在真金白银的投入上。以22家行业上市公司为样本(涵盖品牌、原料、包材、代工等企业类型),平均研发费用率从2020年的2.36%逐年提升至2024年的2.94%。2025年中报数据显示,样本扩大至25家后,平均研发费用率进一步增至3.24%,华熙生物、贝泰妮、福瑞达、科思股份等企业成为研发投入标杆。同期,自然堂的研发费用率为1.73%,仅是行业平均水平的一半左右。

对比来看,中信建投证券在一份研报中统计,国际品牌研发费用率主要集中在1.5%~3.5%之间。如欧莱雅为3.1%,雅诗兰黛为2.2%,资生堂为2.7%。不难看出,国货头部品牌正将战场从“营销内卷”转向“研发军备竞赛”,以硬核科技投入实现对国际巨头的“技术超车”。在此背景下,自然堂研发投入的不足可能削弱其长期竞争力。

国际巨头压制、国货头部崛起、细分赛道分流的“三重夹击”之下,自然堂的市场空间正在被持续挤压。欧莱雅、雅诗兰黛、宝洁仍占据国内高端市场主导地位,功能性护肤(贝泰妮)、医美级(巨子生物)、高端彩妆(毛戈平)等细分赛道均有公司占据山头。在研发投入不足、品牌矩阵单一的结构性制约下,自然堂能否在激烈的市场竞争中保持份额,仍是未知数。

相关文章