英维克遭遇“黑天鹅”

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

富凯摘要

一季度利润暴跌,业绩与股价“脱节”。

作者|川扇假

排版|十 一

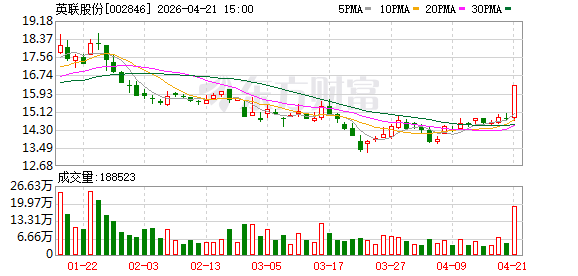

4月20日晚,市值超千亿的液冷龙头英维克一季报如同一颗“惊雷”,公司股价不出意外地在21日开盘便遭遇跌停。

从大涨到惊魂

英维克是一家专注于精密温控节能解决方案与产品供应的企业,其主营业务广泛,涵盖数据中心温控、机柜温控、液冷散热、轨道交通空调、储能温控等多个领域。

在数据中心温控这一细分赛道上,英维克已连续多年稳坐国内市场占有率头把交椅,而且,它是国内唯一实现液冷全链条自主研发与生产的企业,从冷板、CDU(冷却分配单元)到管路、工质等核心环节,无一不凸显其强大的技术实力与创新能力。

随着AI概念炙手可热,英维克股价也仿佛搭上了高速飞驰的列车,从去年开始就一路飙升。今年四月,英维克股价又迎来一波上涨浪潮,4月20日更是逼近涨停。

然而,就在当天晚上,英维克发布的2025年年度报告及2026年一季报,却给市场泼了一盆冷水,带来意想不到的“惊魂”时刻。

2025年,公司实现营业收入60.68亿元,同比增长32.23%;实现归母净利润5.22亿元,同比增长15.3%。报告期内,公司数据中心需求快速增长,液冷技术应用持续深化。

然而,当目光聚焦到2026年一季度,英维克却出现了严重的“增收不增利”现象。报告期内,公司实现营收11.75亿元,同比增长26.03%,营收依旧保持增长态势,但归母净利润却仅有865.76万元,同比下降81.97%。利润的大幅下滑,犹如一记重锤,给市场信心带来沉重打击。

坏账叠加现金流压力

英维克在国内数据中心、算力设备、储能电站等领域,是温控节能产品的领军供应商,在算力设备、数据中心机柜功率密度大幅提升的大背景下,公司的全链条液冷解决方案具备显著的市场竞争力。然而,就在这种看似一片繁荣的市场环境下,英维克却毫无预兆地飞出一只“黑天鹅”。

实际上,从过往英维克的业绩表现来看,公司的净利润增速已持续低于营收增速。而此次公司2026年一季度利润呈断崖式下滑,英维克却未给出令人信服的解释。

不过,从过往英维克披露的业绩情况中,也能隐约察觉到一些端倪。无非是行业竞争加剧,液冷及传统温控业务陷入价格战,导致毛利率大幅下滑。为了抢占AI市场份额,英维克阶段性投入大幅增加,就像一场激烈的角逐,为了争夺领地,不得不付出高昂代价。

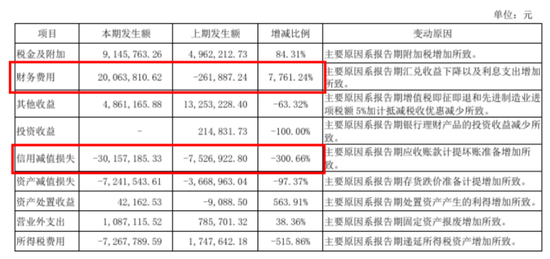

今年一季度,英维克财务费用大幅增长7761.24%,达到2006.38万元。对此,英维克解释称,主要原因是报告期汇兑收益下降以及利息支出增加。此外,一季度英维克信用减值损失由上年同期的752.69万元增加至3015.72万元,同比增长3倍。公司称,主要原因是应收账款计提坏账准备增加。

从现金流状况来看,2026年一季度,英维克经营活动现金流净额为-3.86亿元,同比扩大126.25%。营收持续放量,现金流却连续为负且缺口不断扩大,这也表明英维克由于液冷业务的爆发式增长,导致公司产能大幅扩张,以及大规模备货等,使得费用端增长较大,现金流出现明显缺口。

液冷技术虽是高成长行业,但企业在扩张期常常要承受成本、费用、信用风险等多重压力。自2019年起,英维克便开始借助资本市场等多方渠道,投入精密温控节能设备产业基地项目,持续投入资金与精力。然而,前期投入与产能爬坡和产品销售显然存在时间差,这就导致英维克的业绩面临压力。

英维克的暴涨暴跌与其股价“高处不胜寒”的境地密切相关。2025年,英维克股价大涨超过200%,而今年4月份以来,在AI概念炒作的热潮下,英维克股价涨幅超过30%。与同行业60倍左右的市盈率相比,英维克的市盈率已超过200倍。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

往期热文回顾

相关文章