2025银行年报观察室|国有大行净息差谁的“血条厚”:邮储领跑,交行垫底

来源:北京商报

作者:宋亦桐

当利率市场化的浪潮持续冲刷银行业的经营底色,净息差这一决定银行盈利命脉的核心指标,正成为国有大行差异化竞争的“试金石”。不同于股份制银行的灵活及市场化,也区别于城商行的区域深耕,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行国有六大行,承载着服务实体经济的使命,也背负着“巨轮转身”时的迟缓与阵痛。

而当以净息差为透镜,剖开各家银行的经营肌理便会发现,曾经趋同的“大行模式”早已分化:凭下沉渠道筑牢低成本壁垒、靠均衡布局稳守基本盘、聚焦总行辐射区域……不同的战略选择,形成了各家银行存贷业务赚钱能力的核心“护城河”。当“靠利差吃饭”的传统模式难以为继,谁能率先在精细化运营、差异化定位中找到平衡,谁就能在净息差的“L型”筑底期中为未来的价值增长落下先手棋。

交通银行净息差垫底

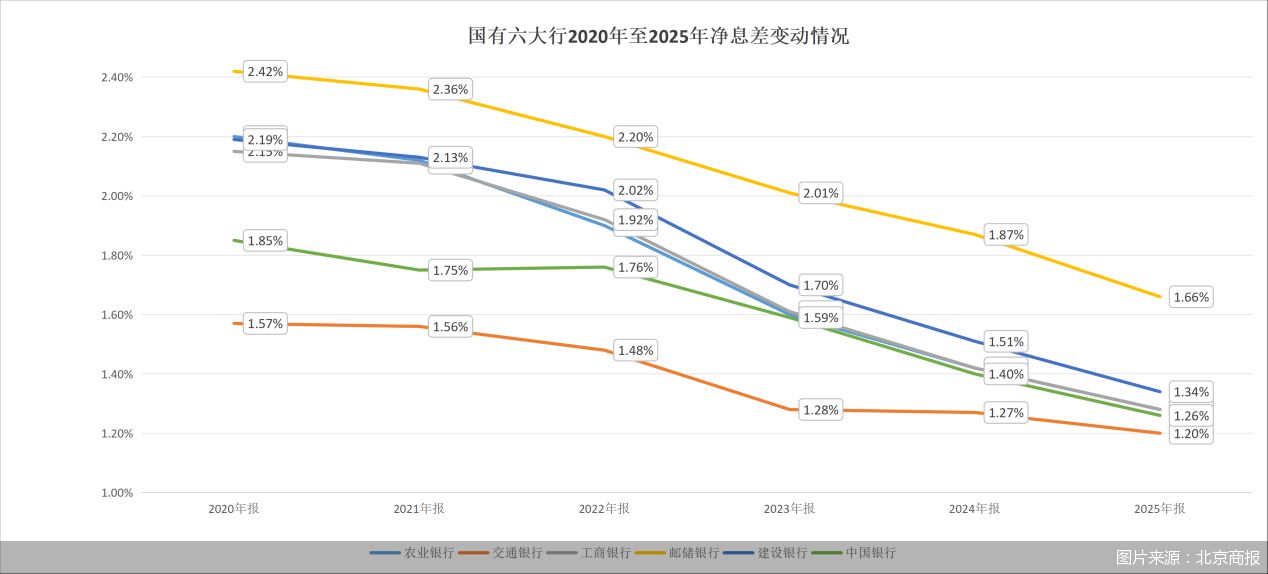

2025年,六大行净息差全线收窄的“成绩单”,再次印证了银行业“薄利时代”的到来。

邮储银行以1.66%的净息差稳居六大行首位,尽管同比仍收窄0.21个百分点,但仍是唯一一家净息差超过1.6%的国有大行;建设银行以1.34%的净息差水平排在榜眼位置,同比收窄0.17个百分点;工商银行与农业银行以1.28%的水平并列居中,中国银行以1.26%小幅跟进形成中间梯队;交通银行以1.2%的净息差处于六大行末位,同比收窄0.07个百分点,尽管降幅是六大行中最小的,但仍显著低于其他五家银行水平。

作为商业银行营业收入中的“顶梁柱”,利息净收入的“薄厚”与净息差水平密不可分,而这一核心指标的承压早已连续多年,也是行业难以回避的共同考题。不过,复盘过去多年间的数据情况,在工农中建四大行中,则出现了不同的表现:2022年至2023年,中国银行抓住美联储加息时机,发挥外币业务优势,外币息差进一步改善,整体净息差水平快速向其他大行靠拢。而邮储银行、交通银行牢牢分列国有六大行净息差排名的首位和末位。

从六大行年报业绩核心指标来看,交通银行已处于尾部阵营。始建于1908年的交通银行,是六大行中当之无愧的“老资历”,2006年,它被列为中国第五大国有商业银行。此后,邮储银行也于2019年跻身国有大行阵营,六大行格局彻底形成。

作为国内商业银行银行当之无愧的行业龙头,国有银行以规模“巨无霸”、网点众多、经营稳健、服务实体等为主要标签,不过在即便处于同一梯队,各家银行的优势业务、资源禀赋也呈现出差距,在业绩长跑中,交通银行不仅与四大行的差距持续拉大,也被“后起之秀”赶超。

截至2025年末,交通银行资产总额达15.5万亿元,在国有银行中处于末位,相较于排名“老五”的邮储银行相差超3万亿元。

经营业绩上的差距更为直观,2025年交通银行实现营业收入2650.71亿元,归母净利润956.22亿元,而股份制银行中的招商银行,也在多个重要指标上超越交通银行,2025年全年,招商银行营业收入、归母净利润均超过交通银行。

在“薄利时代”,净息差的韧性主要取决于负债端的成本控制能力。在中国企业资本联盟副理事长柏文喜看来,交通银行息差垫底的核心症结在于战略定位与资源禀赋的错配。深耕长三角虽带来优质资产,但区域内银行机构密集,存款客源争夺白热化,导致负债成本刚性偏高。

柏文喜预测,未来“强者恒强”格局将强化,部分国有大行凭借负债端优势,息差韧性更强;交通银行若无法破解负债成本困局,可能持续承压。监管对称降息与自律机制强化虽缓解行业压力,但结构性分化难以消除。

贷款结构暗藏盈利变局

简单来说,净息差等于银行存贷款赚钱的能力,而低利率周期,正在成为商业银行最大的盈利挑战。

2025年,国内信贷市场持续深度降息,对公、零售按揭、普惠小微全品类贷款利率一路走低,全年全市场新发放贷款加权平均利率持续下行;叠加历年存量贷款集中重定价、批量置换,六大行资产端收益承压,生息资产收益率持续探底,传统利差盈利模式遭遇冲击。

降息浪潮下,国有大行各类信贷资产收益率无一幸免,普遍出现两位数回落,长短期限、对公零售资产全面承压。

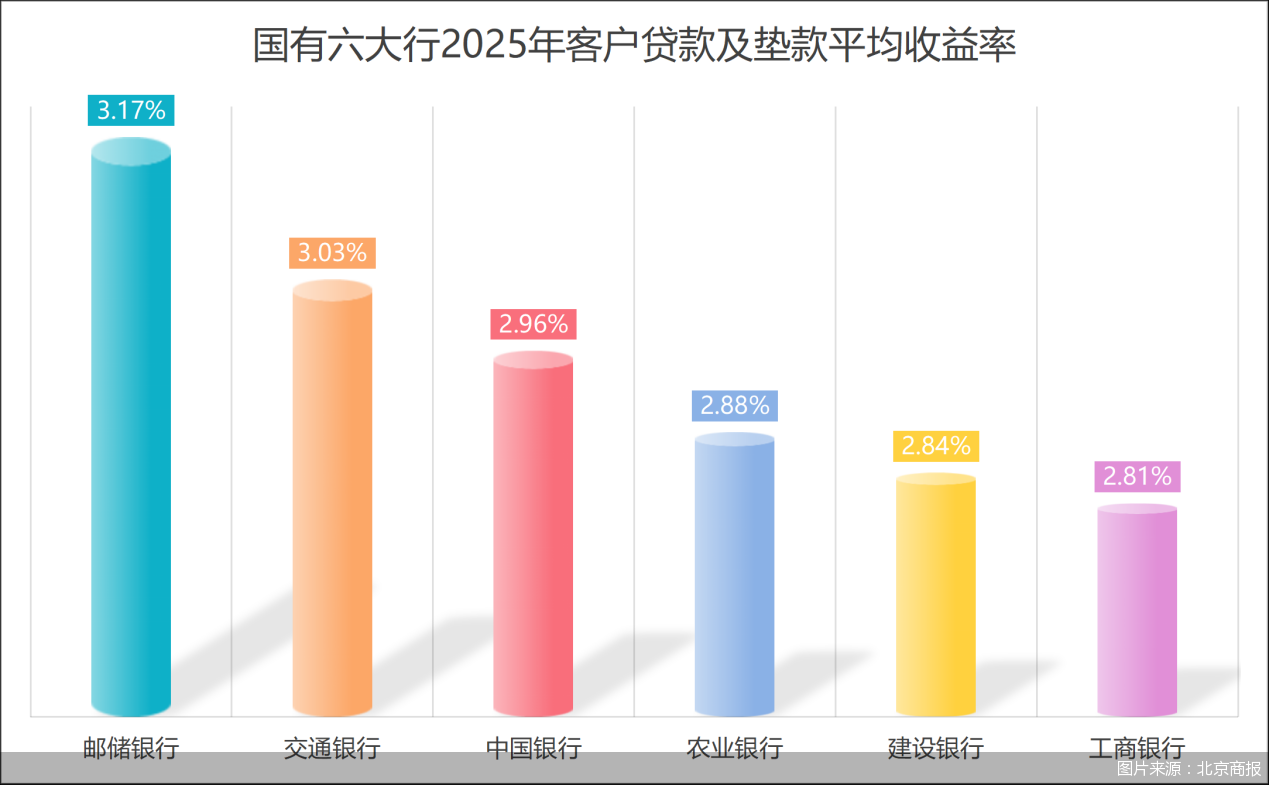

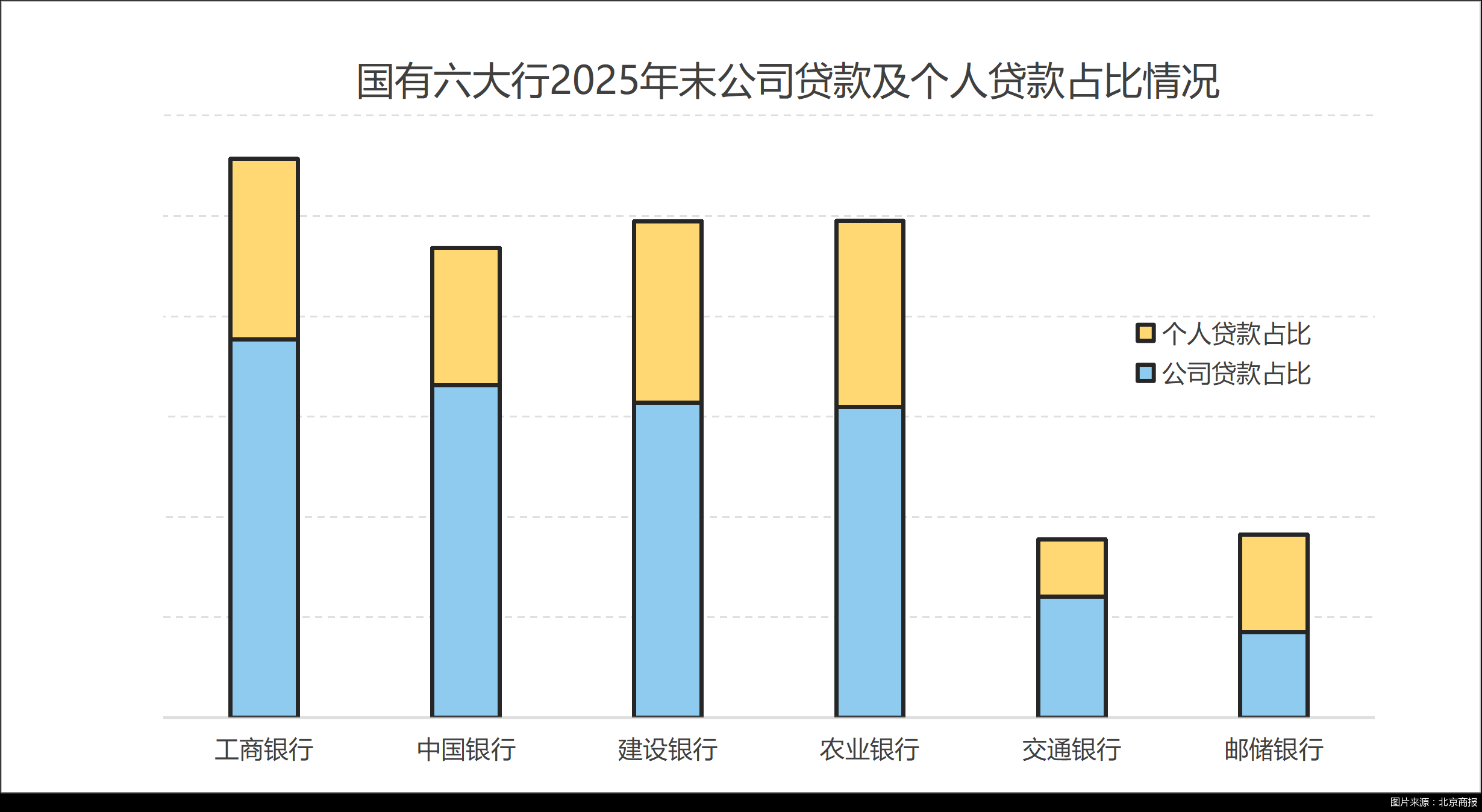

年报显示,邮储银行客户贷款整体平均收益率降至3.17%,较2024年3.78%下行。分业务类型看,个人贷款仍是收益率最高品类,2025年平均收益率3.49%,但同比2024年的4.23%明显回落;公司贷款收益率3.06%、票据贴现收益率1.06%,均较上年持续走低。即便全行贷款收益率出现下滑,但邮储依旧牢牢守住国有大行贷款收益率最优排位,核心根源在于独有的零售主导型信贷结构。从结构来看,邮储银行是六大行中唯一零售贷款占比过半的银行,2025年个人贷款占比达到50.21%,位居同业第一,零售贷款以个人按揭、消费贷为主,天然风险溢价更高,有效托底了全行平均收益水平。

而横向对比六大行客户贷款平均收益率水平,交通银行虽同步承压回落,却仍处于国有六大行中第二位。年报数据显示,该行客户贷款整体平均收益率为3.03%,较2024年下行58个基点,在信贷规模稳步扩张的同时,客户贷款利息收入2698.62亿元,同比减少282.58亿元,降幅9.48%。

交通银行的信贷结构呈现“对公主导”的特征,2025年,该行对公贷款占比达66.25%,较2024年的65.07%提升1.18个百分点,对公业务对总营收的贡献率超过50%,客户贷款余额9.12万亿元,较上年末增加5684.49亿元,增幅6.64%;长三角、粤港澳大湾区、京津冀三大区域贷款余额49250.52亿元,较上年末增长6.59%,贷款余额占比53.99%。

收益率方面,2025年,交通银行公司类贷款收益率全年下行47个基点,其中占绝对主力的对公中长期项目贷款收益率下跌51个基点,成为对公收益下滑的主要拖累。零售贷款方面,交通银行零售贷款占比约为31.07%,个人贷款定价下滑幅度更为剧烈,整体收益率同比大降87个基点,占零售贷款大头的住房按揭中长期贷款利率下行超百个基点,从3.86%降至2.84%;仅个人短期贷款维持4.1%的较高收益水平,成为信贷收益重要压舱石。

中国银行、农业银行、工商银行、建设银行四大行方面,客户贷款及垫款收益率普遍下行也是趋势,并且多家银行下行幅度趋同,例如,工商银行、建设银行的客户贷款及垫款收益率下行均为59个基点,分别降至2.81%和2.84%;农业银行下降53个基点至2.88%;中国银行则下降60个基点至2.96%。

在柏文喜看来,交通银行能在对公占比较高的结构性劣势下仍保持收益率第二,核心在于区域布局与资产质量的溢价能力。长三角、粤港澳大湾区、京津冀三大区域贷款余额占比近54%,这些经济活跃区域的优质对公客户议价能力相对较弱,且项目贷需求刚性,能在降息周期中维持相对定价权。此外,交通银行对公中长期项目贷虽收益率下行51个基点,但个人短期贷款维持4.1%的高收益水平,成为重要压舱石。这反映出其在供应链金融、经营性贷款等短周期零售业务上的差异化布局,部分对冲了按揭贷款收益率暴跌超百个基点的冲击。

在LPR持续下行、实体经济融资成本不断压降的行业大背景下,六大行信贷资产投放结构差异,成为左右净息差走势、分化经营业绩的变量。可以看出,零售占比遥遥领先的邮储银行,凭借高收益零售资产搭配低成本居民存款负债,在行业息差持续收窄周期里展现出经营韧性;工商银行、建设银行、农业银行凭借“对公+零售”搭配,既对冲了对公定价下行冲击,又享受零售业务收益红利,净息差表现平稳居中;对公高度集中的交通银行对公贷款受政策引导持续让利实体经济,贷款利率下行压力持续放大,叠加个人信贷收益补充不足,净息差处于行业低位。

低利率周期倒逼银行从“规模驱动”转向“结构+定价+非息”驱动,信贷结构调整必须与负债成本管控、中间业务增收协同推进。柏文喜进一步指出,对六大行而言,突破传统“对公/零售”二分法势在必行。未来高收益增长点应聚焦普惠小微,政策鼓励且风险定价空间大,2025年全市场普惠小微利率虽下行,但优质客群仍可享受3%—5%的收益水平,远高于对公项目贷;绿色信贷:碳减排支持工具提供低成本资金,叠加ESG溢价,新能源、储能等领域项目收益率相对稳定;科技金融:专精特新企业贷款风险权重优惠,且早期介入可锁定未来综合收益;消费金融与财富管理联动:跳出单纯信贷思维,通过信用卡分期、消费贷场景化嵌入,以手续费收入弥补利差收窄。

低成本负债“蓄水池”定胜负

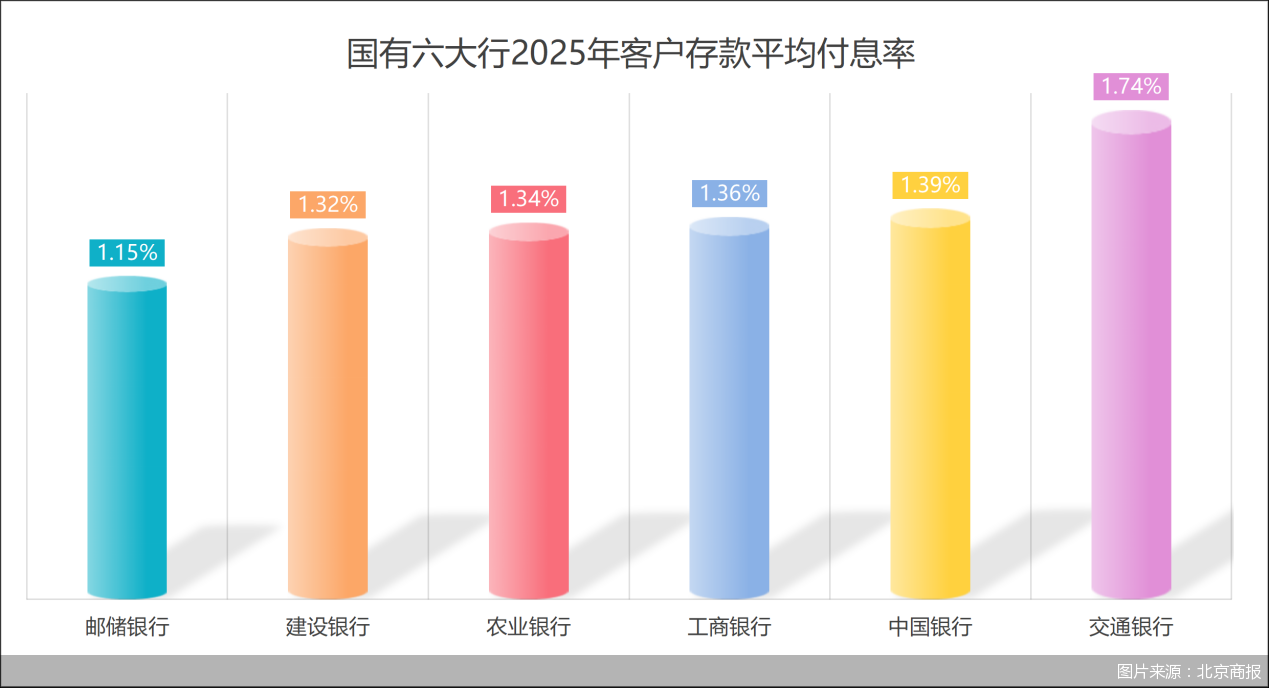

深入剖析可以看到,贷款利息收入决定了各家银行利息净收入的“天花板”,存款付息支出则牢牢锁定银行该业务的“成本线”。整体负债成本越低,息差安全垫就越厚,穿越利率下行周期的能力就越强,2025年六大行全年存款数据,清晰拉开负债分层差距。

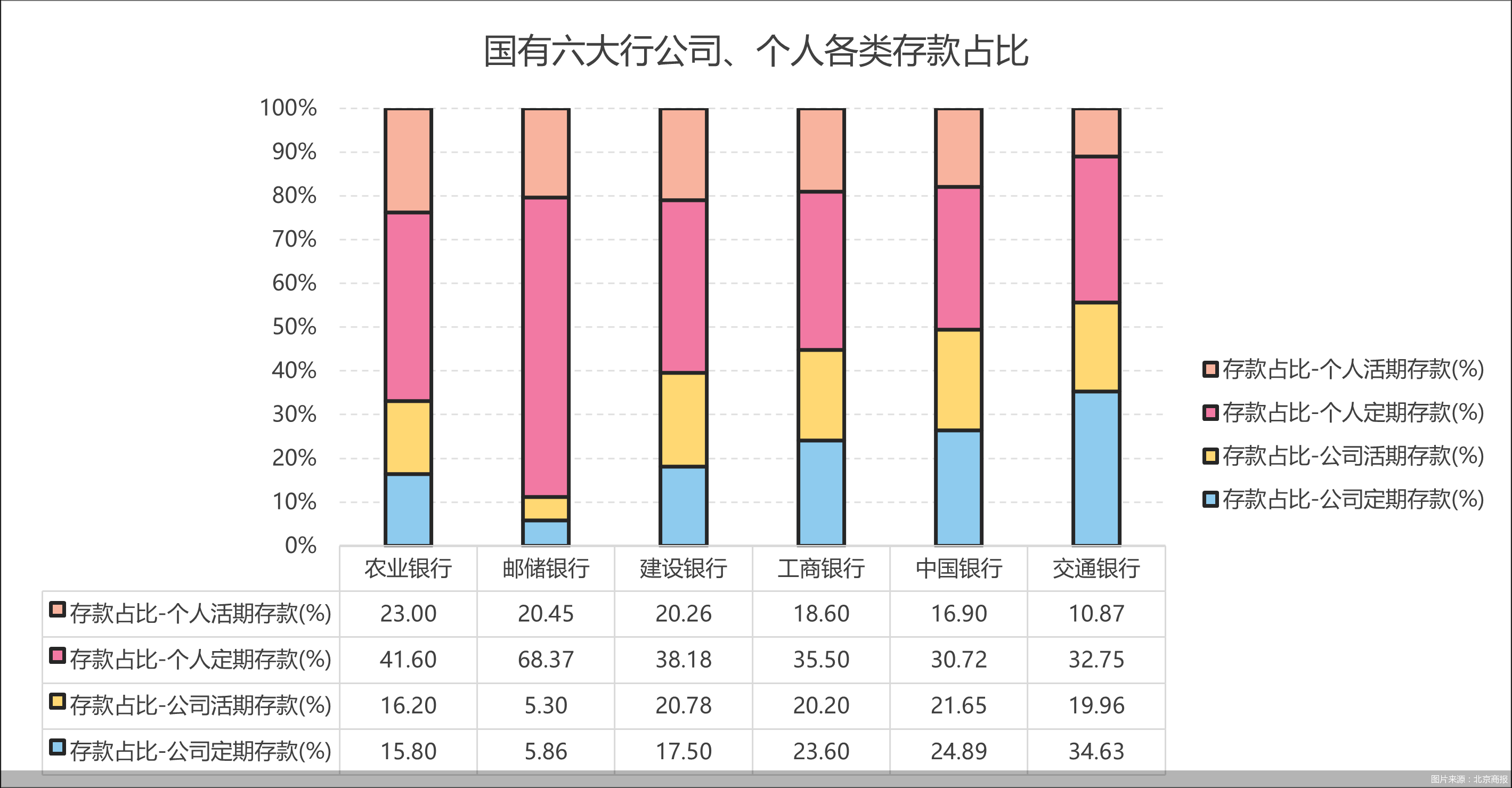

依托百年邮政基因、全国独有的邮政全网下沉渠道,坐拥近4万个营业网点,邮储银行是国内网点覆盖最广、下沉深度最深的国有大行,天然隔绝“白热化”存款内卷大战。源源不断沉淀低成本储蓄,长期支撑起行业最优负债成本。全年客户存款平均余额15.92万亿元,整体存款平均付息率仅1.15%,同比降29个基点。个人存款平均余额14.11万亿元,稳居负债绝对主体。个人活期存款付息率仅0.06%,个人定期付息率从1.85%降至1.48%,个人存款整体付息率下行29个基点至1.16%,长期居民低成本储蓄优势持续放大。对公存款余额亦同步扩容至1.81万亿元,整体对公付息率下行21个基点至1.11%,高息定期占比持续收缩,对公负债压力全面缓释,负债结构持续优化升级。

作为扎根“三农”、服务乡村振兴的国有主力大行,农业银行境内2.28万家网点实现全国县域地区全覆盖,城乡联动、涉农金融底蕴深厚,长期坐拥海量涉农储蓄、农村低成本活期存款,县域下沉红利持续兑现。2025年存款整体平均付息率1.34%,同比下降29个基点,全年吸收存款利息支出4125.28亿元,较上年减少565.92亿元。个人活期付息率仅0.08%,对公活期0.55%,两大客群活期利率下行,低成本资金持续稀释整体负债成本,在利率下行周期守住息差安全边际。

建设银行、工商银行则是依托央企国企、基建项目结算沉淀海量对公低成本活期,叠加城市居民零售存款,用存款基数平滑利率波动。作为国内基建金融、住房金融龙头大行,建设银行全年存款平均余额29.21万亿元;存款平均成本率1.32%,同比下降33个基点;“宇宙行”工商银行整体存款付息率从1.72%降至1.36%,个人活期利率低至0.06%;存款持续向低成本活期倾斜,高息长期负债持续压降。凭借内外币协同优化负债结构、长短期限资金精准匹配,中国银行也有效对冲资产收益持续下行压力。人民币存款平均付息率下行28个基点至1.39%,对公以及个人活期定期存款同步压降,多元化结构对冲定期抬升压力。

在交通银行客户贷款平均收益率居于六大行第二的前提下,该行的付息成本则成为拖累净息差表现的主要根源。交通银行存款整体平均成本率1.74%,虽同比下降38个基点,但高于农业银行、工商银行、建设银行30个基点左右,高于邮储银行59个基点。

存款付息利率核心规律为,活期占比越高,银行综合负债成本越低,净息差空间越丰厚;定期存款占比越高,虽资金稳定性较强,但刚性付息压力也较大。据年报数据,六大行中,交通银行公司定期占比34.63%,为全行业第一,远超同业平均水平,高息对公负债占比较高;个人活期占比则是六大行中最低,仅10.87%,低成本零售活期“护城河”存在短板。

在分析人士看来,与邮储银行、农业银行实现全国县域全域网点全覆盖,深度扎根下沉农村市场、牢牢锁定海量居民活期储蓄不同,交通银行长期战略聚焦上海及长三角核心中心城市,县域下沉网点不足,城市个人存款市场化竞争极度“白热化”,居民资金搬家灵活、活期沉淀极不稳定;而农村居民储蓄黏性极强、长期沉睡沉淀、付息成本极低,是大行负债成本的天然压舱石,交通银行缺失这一核心底盘。“同时交通银行个人业务下沉网点数量不及其他大行,居民低成本活期储蓄沉淀能力偏弱。这种高竞争区域、弱下沉渠道的组合,使其陷入资产收益下行但负债成本难降的双向挤压,区域优势未能转化为息差优势,根源在于缺乏低成本负债‘蓄水池’。”柏文喜如是说道。

苏商银行特约研究员武泽伟指出,国有大行息差差距持续拉大的根本原因在于负债端成本控制的差异化能力。拥有广泛县域网点或邮政代理渠道的大行,能够以极低的付息率吸收大量稳定的个人定期存款,成为息差领跑的核心壁垒。而深耕城市群、面临激烈同业竞争的大行,为争夺存款被迫提高利率,且活期存款占比持续下滑、定期化加剧,导致息差垫底。在贷款利率趋同的政策环境下,负债端的成本优势直接决定了息差的高低,且这种由渠道和客群决定的成本差异具有长期性,因而息差分化将持续扩大。

“2026年净息差降幅有望收窄,但整体拐点尚难确立”,武泽伟预测,随着存款重定价红利逐步释放,负债成本下行将对冲资产收益下降,部分大行息差或阶段性企稳。然而,行业分化将加剧,呈现“强者恒强、尾部承压”的格局。拥有低成本存款渠道的大行,负债端优势难以被复制,息差将持续领跑;而深耕高竞争城市群、负债成本刚性的大行,即便通过优化资产结构也难以弥补成本劣势,息差大概率维持低位。

盈利“护城河”如何加固

行业周期已然清晰,大行之间的竞争早已不是单纯利率高低博弈,而是存款分层之争、活期底盘之争、负债“护城河”之争。

2025年度业绩发布会上,六大行高管集体发声,口径高度趋同:以负债精细化管控、存款结构深度优化、多元非息增收协同发力,共同奔赴净息差企稳修复的长期路径。

中国银行直面定期存款集中到期压力,主动做好资金留存与存款稳盘工作,该行副行长刘承钢明确全年负债主线:推动对公无贷客户结算账户及个人长尾客户数字化经营,促进活期存款沉淀。同时,把握2026年大量定期存款到期的有利时机,有效对冲资产收益下行的压力。

交通银行则聚焦把握负债再定价红利窗口,该行副行长周万阜坦言,“从新一年的情况来看,贷款利率仍有下行压力,同时负债再定价会带来一些新的利好。交通银行将做好存贷款量价平衡管理;实时动态优化调整资产负债结构”。

建设银行首席财务官生柳荣也指出,“通过加强行之有效的主动的负债管理,优化资产负债结构,加强分层分类客户定价管理,从资产端、负债端都能够进一步挖潜,使净息差下降幅度进一步收窄”。

利率下行时代,规模之争已成过往,对冲息差下行,银行需从“利差依赖”转向“多元创收”。武泽伟进一步指出,银行需做强财富管理,利用客户基础代销理财、保险、基金等,提升手续费收入占比。拥有庞大零售客群的大行可重点发力养老理财、私人银行等高附加值业务。发展交易银行,通过供应链金融、跨境结算、现金管理等业务,绑定企业客户日常经营流水,沉淀低成本活期存款的同时赚取服务费。提升投资交易能力,在债市波动中主动配置交易性金融资产,兑现资本利得。拓展投行化服务,如债券承销、并购顾问等。构建“护城河”的关键在于提升非息收入占比,降低对净利息收入的过度依赖,从而在利率下行周期中保持盈利韧性。

对六大行而言,唯有筑牢长期稳定负债“护城河”,才能在持续低利率周期中守住净息差底线。

相关文章