方正策略:如何区分牛市中的调整和牛熊拐点

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:策略研究

核心观点

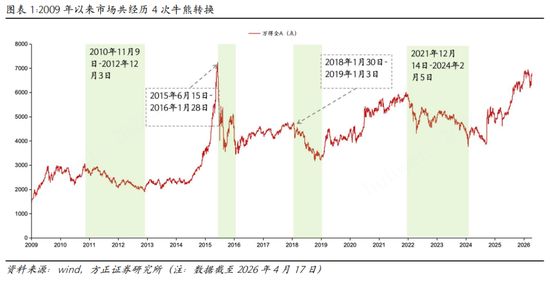

1、2009年以来,A股市场共发生过四次牛熊转换。过往的四轮牛熊转换分别发生在2010年11月、2015年6月、2018年1月和2021年12月,万得全A指数回撤幅度均达到30%以上。

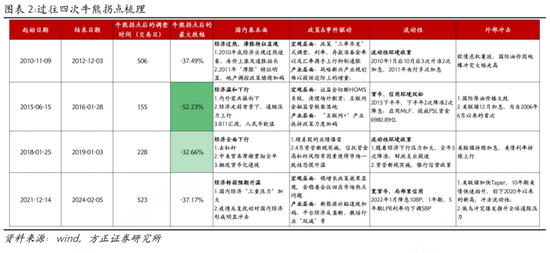

2、牛熊切换普遍发生在经济景气度回落&全A非金融ROE下行趋势中。在该背景下,若国内流动性整体收紧,海外流动性同步收紧往往会加速熊市的调整,如2010年11月、2018年1月和2021年12月;在国内经济增速相对平稳及国内流动性宽松的环境下,牛熊切换的核心影响因素为估值泡沫的刺破,如2015年6月。

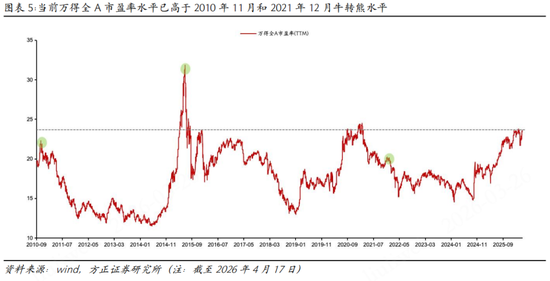

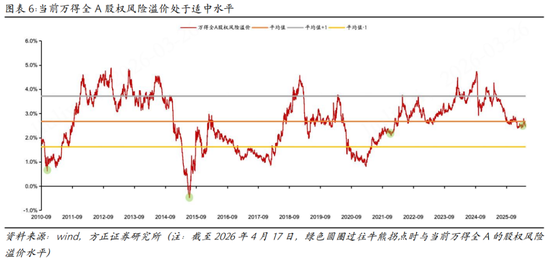

3、当前万得全A估值水平虽然已超过2010年11月和2021年12月牛转熊时期水平,但目前美联储紧缩概率不大、国内前所未有的低利率环境带来股权风险溢价水平适中,股票依然有不错的性价比,此外盈利周期的底部回升对当前估值水平形成支撑,A股在Q2将演绎牛市期间调整后的修复过程。

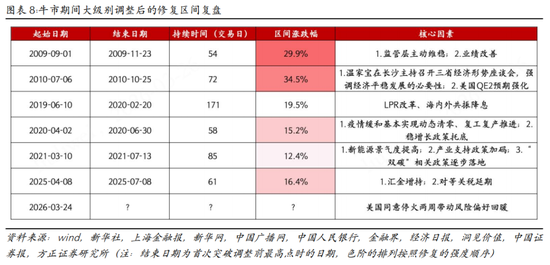

4、参考过往牛市调整后的修复行情,主线往往有两类,一是前期超跌板块的错杀,筹码结构优化+产业周期共振,典型的如2010年的周期股、2021年的宁组合和2025年的海外算力;二是产业周期并未中断,表现为调整期相对抗跌,随后政策和资金面共振推动,强者恒强,典型的如2009年的可选消费、2020年的茅指数和2019年的TMT。

5、对应到当前,修复行情主线关注两条:超跌反弹线索可以关注HALO资产相关的核心资源(有色+化工),利空逐步出尽的恒生科技;强者恒强线索主要关注算力硬件以及泛能源(新老能源+未来能源)。

风险提示:全球宏观环境波动超预期的风险;地缘政治风险;历史比较法的局限性;部分数据发布更新频率较慢难以反馈最新现状;全球宏观不确定性加剧等。

正文如下

1 历史上牛熊转换概览

2009年以来,A股市场共发生过四次牛熊转换。过往的四轮牛熊转换分别发生在2010年11月、2015年6月、2018年1月和2021年12月,万得全A指数回撤幅度均达到30%以上。其中,2015年6月开始的熊市历经时长最短、幅度最高,市场在155个交易日中下跌52.23%;2018年1月开启的熊市在228个交易日中录得跌幅32.66%;2010年11月和2021年12月的熊市周期持续时间较长,分别在506个交易日和523个交易日中分别下跌37.49%和37.17%。

2 牛熊转换时有哪些特征?

牛熊切换普遍发生在经济景气度回落&全A非金融ROE下行趋势中。2010年11月与2018年1月开始的牛转熊,尽管发生在经济景气度回落,但仍处于50枯荣线以上;2015年6月和2021年12月开始的牛转熊,发生在经济整体位于50枯荣线下方的回落、景气度持续回落的阶段。

在该背景下,若国内流动性整体收紧,海外流动性同步收紧往往会加速熊市的调整。2018年1月的牛转熊,在经济周期所处位置与内外部环境与2010年11月的切换有较大区别。2018年全年中国经济全面下行,而2010年11月,经济周期仍处于从过热向滞胀过渡的阶段;此外,2010年11月美国启动QE2,海内外流动性环境错配,A股震荡下滑。2018年,海内外流动性共同收紧,A股在牛转熊后的下跌过程演绎相对迅速。2021年,国内流动性整体呈现“宽货币、局部紧信用”的局面,美联储加速Taper,A股在国内流动性边际趋紧,海外流动性加速收紧下震荡下行。

2010年11月的牛转熊发生在经济明显呈现过热迹象,政策与流动性环境全面收缩,产业政策增量不足,海外经济在欧债危机蔓延下衰退预期升温的背景下。尽管2010年四季度海外流动性宽松此起彼伏,但10月CPI同比上涨4.4%,呈现加速上扬的趋势,进一步触发通胀担忧,央行在数据公布5天后提高存款准备金率,政策随后展开了“三率齐发”式的调控举措,利率、存款准备金率以及汇率携手上行抑制通胀。此外,战略新兴产业规划难以提供边际上的增量,行情主线苹果产业链、医药生物等板块前期涨幅过大,随着通胀水平持续走高以及货币政策的持续紧缩,牛市迎来终结。

2018年1月开始的牛转熊,发生在经济下行叠加美元加息背景下货币政策易紧难松的背景下。2018全年中国经济全面下行源于两方面因素:1)去杠杆由金融领域扩大到实体经济,实体经济信用收缩。金融去杠杆下,2018年资管新规及细则相继落地,非标融资明显收缩,社融增速持续下滑,企业融资环境收紧,实体经济信用收缩;实体去杠杆下,地方政府债务风险管理、PPP清查,导致基建增速失速下行。2)中美贸易摩擦爆发。外部不确定性明显增大,6月起PMI新出口订单指数大幅下滑,在一定程度影响企业生产和投资意愿。

2021年12月开始的下跌主要矛盾表现为内外困境交织,即美联储超预期收紧冲击流动性、地缘局势扰动降低风险偏好,国内疫情反复拖累经济下行。在该时期,稳增长政策效果初显,但产业政策的收缩、美联储加速Taper、俄乌冲突带动的全球通胀预期升温等冲击带动牛市的终结。

在国内经济增速相对平稳及国内流动性宽松的环境下,牛熊切换的核心影响因素为估值泡沫的刺破,如2015年6月。宏观层面收紧导致估值泡沫破裂所引发的牛转熊调整普遍较为迅速。2015年6月的调整主要受制于监管层严查场外配资,带动流动性骤然收紧。互联网行情的估值泡沫并非是产业层面的影响,整体熊市的调整相对较快;而2021年的泡沫破裂则是因为新能源补贴退坡、平台经济反垄断、教培双减等产业政策的收紧。宏观政策仍有支撑,熊市后续的调整持续时间较长。

2015年6月,经济增速的波动明显收敛,呈现温和下行趋势;基本面的波动收敛也为估值对市场行情的影响放大提供了契机,严查场外配资从而驱逐了已入场的资金,估值泡沫的破裂成为本轮牛转熊的核心原因。2015年6月开始的熊市最重要的下拉动力均在于估值,其中创业板指、成长板块、消费板块和金融板块的指数下跌几乎都是估值滑落导致的。此外,国际原油价格大跌带来输入性通缩风险。

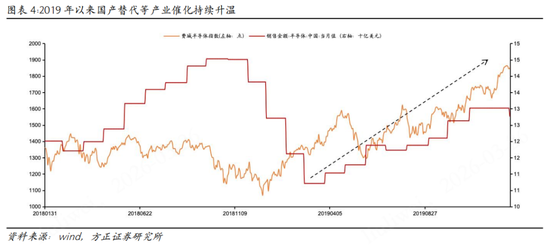

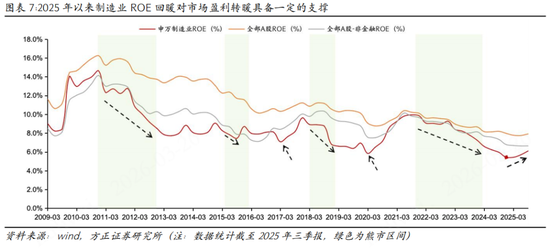

在经济弱复苏+流动性宽松+外部冲击缓解+产业催化的共同作用下,2019年的A股呈现牛市中的修复局面。尽管2019年全A非金融ROE仍然处于下跌通道之中,但整体演绎“弱复苏+流动性宽松”的再平衡,经济呈现“外需疲弱,内需发力”的状态,美联储从暂停加息到3次降息,中美关系逐步缓和等外部冲击缓解,国产替代催化逐步升温,产业端仍有支撑。

3 如何判断当前牛市中修复行情的结构与节奏?

当前来看,市场不具备牛转熊的条件,后续市场仍将延续修复局面。当前万得全A估值水平虽然已超过2010年11月和2021年12月牛转熊时期水平,但目前美联储紧缩概率不大、国内前所未有的低利率环境带来股权风险溢价水平适中,股票依然有不错的性价比,此外盈利周期的底部回升对当前估值水平形成支撑,A股在Q2将演绎牛市期间调整后的修复过程。

参考过往牛市调整后的修复行情,主线往往有两类,一是前期超跌板块的错杀,筹码结构优化+产业周期共振,典型的如2010年的周期股、2021年的宁组合和2025年的海外算力;二是产业周期并未中断,表现为调整期相对抗跌,随后政策和资金面共振推动,强者恒强,典型的如2009年的可选消费、2020年的茅指数和2019年的TMT。

未来,基本面和企业盈利有望触底反弹,政策支持资本市场发展的定位不变。对应到当前,修复行情主线关注两条:超跌反弹线索可以关注HALO资产相关的核心资源(有色+化工),利空逐步出尽的恒生科技;强者恒强线索主要关注算力硬件以及泛能源(新老能源+未来能源)。

相关文章