卖方首席转型为董秘!5年时间,一笔投资爆赚2200倍,赚了27亿

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:金石杂谈

4月19日消息,新股造富的消息持续刷屏,近期大普微实现创业板上市,它也成为创业板启用第三套标准后首家为实现盈利的上市企业。该公司首日上市股价暴涨430.71%,上市第二日高开低走,从涨近9%最终倒跌5%,最新市值1010亿元。而随着大普微上市,一个由首席分析师成功转型而实现财富暴增的故事上演。

大普微,独家保荐人国泰海通,是国内企业级SSD(固态硬盘)的龙头,也是A股首家专注企业级存储、并以未盈利状态在创业板上市的硬核科技公司。其中,国泰海通直接或间接持有公司0.963%的股权,按目前市值计,持股市值9.74亿元。此外,国泰君安还获配131万股,一笔投资秒赚2.4亿。

目前,由于较高的技术壁垒,全球企业级SSD市场呈现寡头竞争格局,市场份额主要集中在少数全球领先半导体存储公司手中,如三星、SK海力士、西部数据、美光、铠侠,国产半导体存储市场份额处于快速增长阶段。同时,个别国内消费级SSD厂商和主控芯片厂商如佰维存储、江波龙等也已开始探索企业级SSD业务布局,市场竞争日趋激烈。

虽然在A股市场属于硬科技,且稀缺性极强,但是,该公司面临的问题也是非常多。1)未实现盈利,2022年至2025年中期,大普微营收分别为5.57亿元、5.19亿元、9.62亿元和7.48亿元;同期,该公司分别亏损5.34亿、6.17亿、1.91亿以及3.54亿。

2)盈利能力羸弱,公司毛利率不稳定因素更是加大了这种风险。报告期各期,公司主营业务毛利率分别为0.46%、-26.36%、27.26%和0.75%,波动较大,且毛利率极低。

3)存货跌价准备高企,影响公司资产质量和未来盈利能力。报告期各期末,公司存货账面价值分别为3.18亿元、2.34亿元、10.62亿元和9.84亿元;各期跌价准备分别为0.95亿、1.41亿、1.54亿以及2.27亿,25年中期存货跌价准备高达23%,严重降低了公司质量和当期盈利能力。

4)现金流压力同样很大。报告期各期,公司经营活动产生的现金流量净额分别为-3.2亿、-5.3亿、-5.6亿以及-4.6亿。持续的现金流出,使得公司不得不依赖举债和融资度日,22年至24年以及25年中期的短期借款分别为1.6亿、0.5亿、1.94亿以及5.58亿,25年中期短期借款激增,凸显该公司的现金流压力巨大。

不过,由于企业级存储的高科技含量、市场货源少以及A股市场的稀缺性,尤其存储涨价潮股价持续被拉爆,大普微上市首日股价暴涨超400%,随之造富潮随之上演。

截至目前,公司实控人杨亚飞持有公司16.71%的股权,国有股东持股8.52%,8大员工持股平台持股11.03%,只是到底有多少员工参与其中,目前尚不知系。如果按413名员工,人人持股,人均持股市值将高达2300万,当然这属于理想状态。

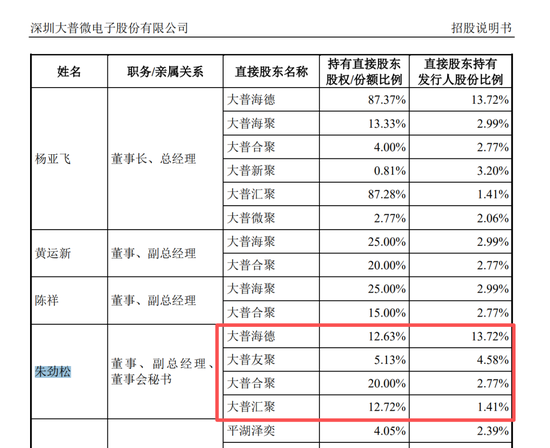

其实,在公司持股人员中,最为吸引人注意的则是公司副总兼董秘的朱劲松,他是从卖方首席成为转型的代表,在这波上市中赚的盆满钵满。金石杂谈查询发现,朱劲松通过大普海德、大普友聚等4个持股平台合计持有公司1.73%+0.235%+0.554%+0.18%=2.7%,对应市值27.27亿元。

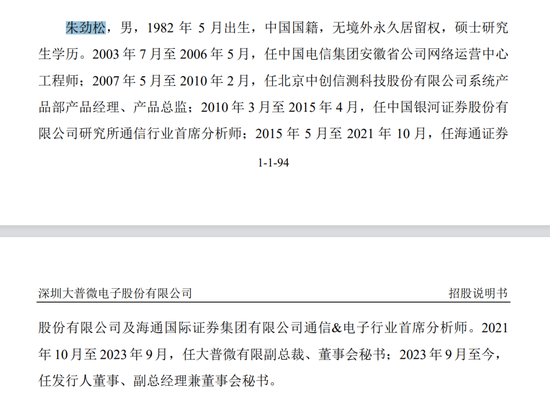

根据招股资料,朱劲松,1982年出生,硕士研究生,2003年至06年在中国电信安徽担任工程师,07年5月至10年2月担任中创信测产品总监,10年跳槽到金融行业,担任中国银河通信首席分析师,2015年至21年在海通证券担任通信和电子首席,在海通证券业绩爆雷被合并前急流勇退加入了大普微,目前担任董事、副总兼董秘。

不仅个人职业实现了转型,而且个人财富也是以小博大,实现了“股神”般的收益,在4家实体其出资额只有120万,如今这部分收益高达27.27亿,5年时间赚了2270多倍。

此外,朱劲松还通过战略配售的形式认购了大普微1250万元,在大普微资管计划中持股10.4167%,对应27.13万股,这笔投资目前价值6280万,一笔投资秒赚5000万。

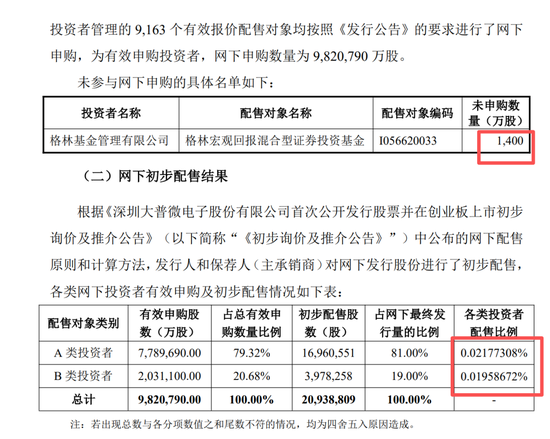

不过,相较于朱劲松的“股神”般操作,一些公募基金则显得略微笨拙。本次网上申购高达9321倍,网下申购也有4660倍,中签率只有0.021%,但是即便如此,依然有公募基金公司放弃了申购。

该基金公司为格林基金,具体基金产品是格林宏观回报,放弃申购1400万股,对应0.02%配售比例,放弃了2800股,也就是少赚了50万。其中,格林宏观的基金经理是郑中华,他是格林总经理助理兼权益投资总监,虽然说少赚了50万,但是其整体业绩还是可以的,近1年收益52%。

相关文章