辽宁保险业夫妻高管落马背后:融盛财险成立8年从未盈利

来源:羽扇观金

4月13日,国家金融监管总局辽宁金融监管局正式下发批复,核准了有多年监管经历的裴雷出任融盛财产保险股份有限公司(以下简称“融盛财险”)首席合规官、总经理助理。

而就在这一人事消息公布前三天,另一位具有多年监管经历的融盛财险前高管——辽宁原保监局局长、融盛财险原党委书记高翠被查。另据媒体报道,被一同带走的还有其丈夫何万军,华汇人寿原临时负责人。融盛财险和华汇人寿,辽宁监管局管辖范围内唯二的保险法人机构,一度由这对夫妻掌管。

腐败丑闻缠身的另一面,则是业绩的承压。融盛财险自开业以来,从未实现过年度盈利,截至2025年末累计亏损已达2.97亿元。

从筹备期到核心高管,偏好“监管挖人”

作为诞生于沈阳的辽宁省首家法人财险机构,融盛财险自筹备以来,便表现出对监管系统人才的高度青睐,其现任及历任核心高管中,多位拥有长期监管从业经历。

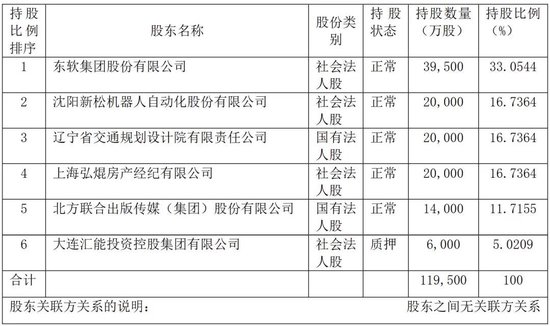

公开资料显示,融盛财险于2018年6月获批开业,由东软集团、新松机器人等六家企业联合发起设立,定位“互联网+”特色化经营,截至目前,经营区域仍仅限辽宁省,大股东为东软集团,持股比例达33.05%,东软集团创始人刘积仁担任公司董事长。

梳理融盛财险现任高管团队可见,监管系背景人士占据重要位置。现任公司副总裁、董事会秘书郭可,曾长期在原辽宁保监局、辽宁银保监局任职,历任办公室主任、统计研究处处长等关键岗位,2019年正式加入融盛财险,与此次新任高管裴雷一样,两人在辽宁监管系统的任职年限均超过10年,具备深厚的行业监管经验。

而融盛财险历史上,最具标志性的监管背景高管,当属前党委书记高翠。公开履历显示,高翠出生于1968年2月,毕业于东北财经大学,早年间曾从事企业财务相关工作,历任辽宁国际(香港)有限公司财务经理,辽宁国际合作(集团)股份有限公司财务处处长、副总经理等职。2001年8月,高翠转入保险监管系统,先后担任原保监会辽宁监管局财产险监管处处长、办公室主任、局长助理、副局长,2011年4月升任辽宁保监局党委书记、局长,43岁便执掌省级保监局“一把手”,成为行业内颇具影响力的监管人士。

据多家媒体报道,高翠大约在2017年前后离开原辽宁保监局,牵头负责融盛财险的筹备工作。2018年公司获批开业后,高翠出任党委书记,但这一任职信息,并未在融盛财险官网、董监高公示名单、偿付能力报告等公开渠道正常披露,仅在2020年6月,以融盛财险党委书记身份出席东软集团、辽联集团及国资公司合资成立辽阳智慧城市公司的揭牌仪式,留下公开任职痕迹。

值得关注的是,4月10日,国家金融监督管理总局披露消息,据中央纪委国家监委驻国家金融监督管理总局纪检监察组、辽宁省纪委监委通报,原辽宁保监局党委书记、局长高翠涉嫌严重违纪违法,目前正接受中央纪委国家监委驻国家金融监督管理总局纪检监察组纪律审查和辽宁省监察委员会监察调查,为这家依赖监管系人才的财险公司增添了一层不确定性。

与高翠一同被带走调查的,还有其丈夫何万军。公开资料显示,何万军出生于1967年,现年59岁,被带走之前担任着华汇人寿党委书记、经管会主任、临时负责人,同时为该公司拟任董事。值得注意的是,注册地位于辽宁省内、归属于辽宁金融监管局管辖的保险机构仅有两家:融盛财险与华汇人寿,且两家机构均扎根沈阳。

这意味着,在二人被查之前,高翠与何万军这对夫妻,已牢牢掌控了辽宁金融监管局管辖的全部保险机构,形成了覆盖财险、寿险领域的权力闭环。

华汇人寿成立早于融盛财险。2010年12月18日,获得原保监会批筹文件,2011年12月19日,获批正式挂牌开业。彼时,正值高翠从辽宁保监局副局长升至局长。何万军作为筹备组副组长参与筹建,公司开业后出任董事、副总裁、财务负责人;2014年短暂离开,转任安邦资管副总经理;2016年3月重返华汇人寿,2019年7月起担任公司党委书记、经管会主任、临时负责人,该“临时”身份持续至被查前长达7年,期间曾拟任总裁但任职资格未获批复,同时由大连三德投资提名拟任华汇人寿董事。

亏损猛增76.5%,高管349万高薪照拿不误

融盛财险自开业以来,经营业绩始终未见起色,且呈现出“保费增长、亏损持续、成本高企”的尖锐矛盾。

2025年年度经营数据显示,融盛财险全年保费收入同比大幅增长95.45%,达6.79亿元,但盈利表现并未同步改善,反而深陷亏损泥潭。全年净亏损达2738.73万元,综合成本率攀升至116.49%,较行业盈亏平衡线(综合成本率100%)高出16个百分点,意味着公司每收取100元保费,就要支出116.49元成本,盈利压力持续加大。

从业务重心来看,车险仍是公司第一大险种。但2025年国内新车销量同比下滑12%,行业全面进入存量博弈阶段。新能源汽车因电池自燃风险、维修技术复杂、配件价格昂贵等因素,使新能源车险赔付成本居高不下,中小险企缺乏精准定价模型与完善风控体系,难以在新能源车险领域形成竞争优势。非车险方面,尽管公司近年来在物流行业等垂直渠道有所布局,但整体规模有限,尚不足以对冲车险业务的经营压力。

从长期经营来看,自2018年6月开业至今,融盛财险从未实现过年度盈利,截至2025年末,累计亏损已达2.97亿元,持续处于“增收不增利”的困境,核心盈利能力亟待提升。

高管薪酬却与业绩严重背离。2021年12月30日,原银保监会发布《保险公司偿付能力监管规则(Ⅱ)》规定,每年第4季度偿付能力报告集中披露董监高薪酬数据,其他季度不披露。融盛财险2022年第4季度偿付能力报告关于董事、监事和高级管理人员、党委书记的薪酬信息,如下:

50万以下:独立董事3人,高级管理人员1人;

50-100万:职工监事1人,高级管理人员3人;

100万以上:高级管理人员2人,党委书记1人,2022年最高薪酬为349万。

值得注意的是,2022年公司净亏损8076.2万元,较2021年的亏损4575.9万元进一步扩大,亏损幅度同比增加76.5%。

尽管融盛财险热衷于高薪引进人才,却似乎始终难以留住核心高管,管理层长期处于频繁动荡之中。第一任总裁徐广哲在位不足一年,便于2019年7月以“个人原因”辞任;接任的孔兵于2020年1月获批出任总裁兼首席执行官,履职仅一年半后,同样因“个人原因”离任。此后,公司总裁一职长期悬空,直至2025年6月史翔获批出任总经理,其间空缺长达三年半之久。

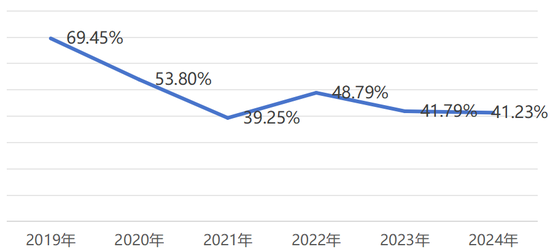

因2025年公司年度报告尚未披露,2019-2024年,融盛财险业务及管理费用占营业收入比例的走势,勾勒出其“规模高增、成本难降”的困境。数据显示,该比例从2019年的69.45% 持续下滑至2021年的39.25%,看似实现了费用管控的阶段性成效,却在2022年反弹至48.79%,随后长期徘徊在41%以上,2024年仍达41.23%。在公司持续亏损、经营压力不断加大的背景下,这一费用率走势显得格外刺眼。同时,凸显出融盛财险在精细化管理上的短板,成为其盈利修复路上的核心障碍。

相关文章