骄成超声账面躺10亿元资金仍欲募13亿 精准踩点“先减持、后定增”

近日,骄成超声宣布拟向不超过35名特定对象定增募资不超过13.44亿元。

截至2025年末,公司账面货币资金高达9.34亿元,交易性金融资产1.15亿元,合计超过10亿元;短期借款仅1.91亿元,无长期借款,资产负债率仅24.16%。公司账面“不差钱”,为何还要再融资?

更令人困惑的是,这家公司2022年9月IPO时就已上演了“超募神话”——原计划募资5.88亿元,实际却拿到了14.59亿元,超募金额高达8.7亿元。近三年过去,截至2026年3月末,超募资金仍有3.96亿元躺在专户里。前次募投的核心项目“智能超声波设备制造基地”更是官宣延期至2026年12月。

一边是超募资金大量闲置,一边是账面现金很高,公司却还要向市场融资13亿元。

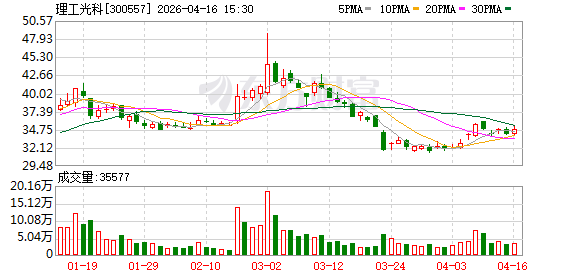

或许最能说明问题的时间线,藏在股价的K线图里。

骄成超声的股价在2024年9月最低跌至27.59元后开启了反转之路,2026年1月更是一路飙升至160元的历史新高,一年半涨了近5倍。

就在这个巅峰时刻,公司的第三大股东——IPO前设立的员工持股平台上海鉴霖,在2026年1月30日至2月6日短短一周多的时间里,以127.19元至140.53元的高价精准减持,套现总额高达2.38亿元。

减持完成仅约两个月后,2026年4月10日,骄成超声披露了13.44亿元定增预案。

“先在股价高位让内部人套现离场,公司再向市场要钱”——这种时间的精巧程度,让市场参与者质疑:这是否意味着公司内部人对自身股价的估值已见顶?新入场的投资者是否将成为接盘者?

在定增预案中,骄成超声为这次再融资描绘了一幅美好的蓝图:半导体先进超声设备研发及产业化、检测超声技术平台建设、功率超声设备升级……每一个项目都紧扣半导体国产替代的热门赛道。

然而,这幅蓝图与前次IPO的募投效率之间存在矛盾。IPO时,公司规划的最重要的项目是“智能超声波设备制造基地”,如今这个项目已延期。旧账尚未结清,新项目就要迫不及待地登场。

本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

相关文章