超纯股份IPO:大客户依赖和高应收占比拷问供应链地位 一边买理财一边大额募资是否合理?

出品:新浪财经上市公司研究院

作者:光心

近日,成都超纯应用材料股份有限公司(下称“超纯股份”)更新招股说明书。

超纯股份主营半导体零部件,在业内的成立时间较早,但并未积累起足够的规模实力,其营收仅为同业龙头的10%。此外,公司下游客户、上游供应商都存在集中度较高的问题,营收中也有50%为应收账款,或显现供应链话语权不高。

此次超纯股份拟募资11.25亿元,这个募资金额已高于公司当下的总资产规模。而令人疑虑的是,公司账面现金及现金等价物高达5.02亿元,占比达46%,却在IPO计划中仍安排1.2亿元补充流动资金,这是否合理?

此外,公司近年进行多轮融资,每一轮均有明显估值上升,唯有IPO申报前一轮增资未有明显增值。而公司递交IPO材料后,估值再度飙升,彼时突击入股的三家股东7个月时间内收益率超70%,是否有利益输送嫌疑?

上下游两头均集中度较高 应收占比超50%拷问供应链地位

超纯股份成立于2005年,早年以精密光学器件起家,后转型半导体领域。目前,公司主要产品为半导体设备特殊涂层零部件,2025年该产品营收占比超95%。

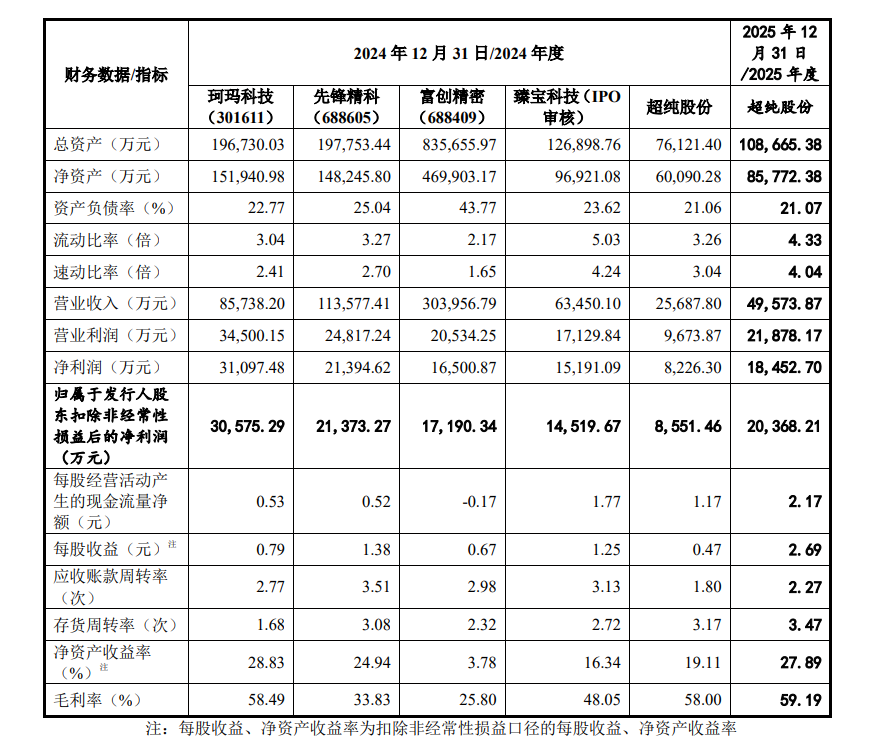

自从业时间上来看,超纯股份可以算是行业“元老”。招股说明书选取珂玛科技、先锋精科、富创精密、臻宝科技作为可比公司,其中前三家成立于2008年-2009年左右,臻宝科技成立于2016年,成立时间都比超纯股份要晚。

而从行业地位和规模实力上看,超纯股份则未显现出优势,甚至还明显掉队。比如四家可比公司中,富创精密2024年营收30.40亿元,是超纯股份同期收入的十倍,其余三家营收也在6亿元到12亿元区间,也是超纯股份的几倍之多。超纯股份与头部企业之间的差距一目了然。

超纯股份在供应链中的被动地位还体现在客供结构方面,其上下游“两头吃紧”,客户及供应商集中度都比较高。

客户方面,2023年到2025年(下称“报告期内”),公司来自前五大客户的销售收入占比分别为86.17%、86.19%、89.65%,其中客户A和客户B占比合计接近或超过50%。值得注意的是,客户B还是超纯股份的股东,还曾为其出具“国际领先”的技术认证。这种由庄家兼任选手和裁判的情况实属罕见,这类“闭环生意”难免引发投资者担忧。

供应商方面,报告期内,珂玛科技一直是公司第一大供应商,公司对其采购金额占比分别高达33.75%、48.47%、38.06%,对单一供应商形成重大依赖,其背后潜藏的供应链风险难以忽视。

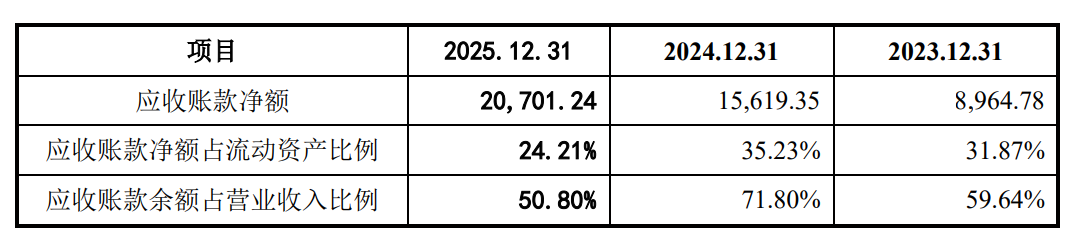

或是超纯股份在供应链中的话语权较弱,其收入中有50%为应收,财务质量令人堪忧。

报告期内,公司应收账款净额复合增速超50%,占当年营业收入的比重分别为59.64%、71.80%、50.80%。同时,由于超纯股份的客户较为集中,公司来自前五大客户的应收账款也占比较高,各期占比分别为88.98%、84.96%、85.08%。

随着应收账款的增加,超纯股份应收账款周转率也是居于低位。报告期内,公司应收账款周转率分别为1.83次、1.80次、2.27次,即使2025年已大幅优化,其在可比公司中的水平仍为垫底。

高现金低负债买理财却还要募资补流 三名股东“低价”突击入股是否为利益输送?

前文提到过,超纯股份目前营收规模较头部企业有较大差距,2022年到2023年不及2亿元,2024年为2.57亿元,2025年高增93%后才达到4.96亿元。同时,公司资产规模也较小,2022年到2023年不及4亿元,2025年为7.61亿元,2025年达10.87亿元,近两年资产高增还有很大部分来自于股权融资收到的现金和下游客户赊购所带来的应收账款。

对比之下,公司此次IPO抛出的11.25亿元的募资金额真不算小,该数额比公司拿高额现金和应收账款“注水”后的资产总额还要高。

值得注意的是,此次募资公司还安排了1.2亿元来“补充流动资金”。而截至2025年末,公司账面货币资金为2.74亿元,交易性金融资产0.82亿元,同时还有一年内到期的非流动资产1.46亿元,主要是还未到期的大额存单。三者合计达5.02亿元,占总资产比重达46%。

公司账面现金如此宽裕,有盈余现金投资超一年期的大额存单,搞建设却要靠向外部募资,这着实不太合理。

此外,公司负债指标相当健康,2023年到2024年,可比公司平均资产负债率分别为33.50%、28.80%,而超纯股份仅有19.44%、21.06%。假设2025年期末公司将资产负债率上调至30%左右的行业平均水平,其获得的融资大概就能有1.38亿元,就已经能覆盖IPO计划中1.2亿元的“补充流动资金“项目。

而公司却未选择该方案,而是“以股代债”进行补流,背后是否潜藏风险?一般而言,债权融资因较低的成本而总是成为优先选择。负债比率较低却倾向于股权融资的情况,或是盈利波动不敢承担债务的刚性兑付,或是信用问题而存在借款困难,亦或是利用信息不对称等优势压制中小股东。超纯股份盈利相当稳定且财务费用率常年未超5%,显然不属于第一种情况。

此外值得注意的是,超纯股份在报告期内经历五轮增资或股权转让,其中每一轮均有明显估值上升,唯有2025年5月申报上市前最后一轮增资未有明显增值,此轮增资后约7个月后公司递交IPO申报材料,估值再一次飙升,彼时入股的三名股东获利颇丰。

2022 年 12 月 27 日第一轮增资,嘉田和新以1340.48万元认缴3.50%股份,对应投后估值3.83亿元。

2023 年 10 月 31 日,柴林以2600万元对价将2%股权转让给嘉兴鑫纯,以866.71 万元将本 0.6667%股权转让给求圆正海,对应投后估值13亿元。10个月估值增长9.17亿元,增幅239%。

2024 年 3 月 13 日,比亚迪以 6000.00 万元认缴2.91%股权,同时以3690万元受让意国投创业、正海缘宇、集电产投的2%股权,按增资计算的投后估值为20.60亿元。四个半月估值增长7.6亿元,增幅58%。

2024年7月26日,超纯有限再次发生一系列股权转让,同时高新芯动能、铜陵丰睿等9名股东以约1.28亿元认缴约5%股权,公司投后估值再次提升,达到25.78亿元。四个月估值增长5.18亿元,增幅25%。

2025年5月,此时距超纯股份申报IPO约7个月,超纯股份最后一次增资。铜陵丰睿、国泰君安创投、高投电子以1800万元认购0.68%股权,对应投后估值约为26.48亿元。值得注意的是,此次增资的增值率极低,九个月估值仅微增0.7亿元,增幅不到3%,与之前的情况大相径庭。

更令人生疑的是,7个月后的IPO申报中,公司拟以11.25亿元的融资额发行25%股份,对应投后估值约45亿元。这意味着此前突击入股的三家股东在7个月内实现70%的收益率,真是一笔回报相当丰厚的投资。

相关文章