光大期货:4月15日能源化工日报

原油:

(钟美燕,从业资格号:F3045334;交易咨询资格号:Z0002410)

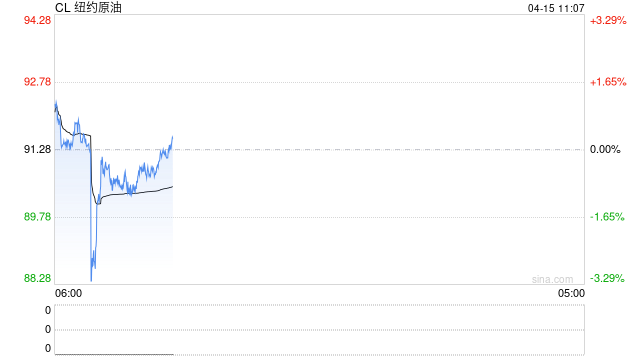

周二油价重心下挫,其中WTI 5月合约收盘下跌7.8美元至91.28美元/桶,跌幅7.87%。布伦特6月合约收盘下跌4.57美元至94.79美元/桶,跌幅4.6%。SC2605以633元/桶收盘,下跌18.7元/桶,跌幅2.87%。国际能源署IEA在其月度报告中指出,中东能源基础设施遭受袭击以及伊朗实质上封锁霍尔木兹海峡,已导致历史上最严重的石油供应干扰,3月供应减少1010万桶/日。IEA大幅下调了全球石油供需增长预测,将2026年的需求增长预期下调8万桶/日,供应预计将减少150万桶/日。消息称,伊朗驻巴基斯坦使馆新闻官哈迪·戈尔里兹表示,关于新一轮的伊美谈判,伊朗会优先考虑将伊斯兰堡作为会谈地点。美国官员表示,美国海军目前并未为任何船只提供通过霍尔木兹海峡的护航,但已向商船(未进入或驶离伊朗港口的船只)传达该航道通行安全,并鼓励通行。美国并未对海峡实施全面封锁,仅对沿伊朗整个海岸线进出伊朗港口的船只实施封锁。2026年3月份,中国进口原油4998.2万吨,环比增加4.0%,同比下降2.8%;1-3月份,中国累计进口原油14683.8万吨,同比增加8.9%。综合来看,油价跌回周五起涨点,随着地缘消息的反复,油价震荡运行。

燃料油:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周二,上期所燃料油主力合约FU2605收跌0.82%,报4096元/吨;低硫燃料油主力合约LU2605收跌2.18%,报4616元/吨。由于美国与伊朗达成的有条件的两周停火协议引发了市场对霍尔木兹海峡重新开放的希望,可能会在亚洲供应持续紧张的情况下增加波斯湾的石油运输,亚洲燃料油市场结构显著走弱。需求端,下游船加油需求疲软,船用燃料油的升水虽有所缓解,但仍处于高位,在一定程度上抑制加油量。短期来看,本周暂时停火消息驱动下油价大幅下挫后油价小幅反弹,谈判前景和霍尔木兹流量不确定性仍然较大,FU和LU整体预计维持高位宽幅运行,关注地缘局势变化对成本端的影响。

沥青:

(杜冰沁,从业资格号:F3043760;交易咨询资格号:Z0015786)

周二,上期所沥青主力合约BU2606收跌1.99%,报4043元/吨。4月沥青排产有小幅上修,原料紧张情绪有所缓解,供应预计带来一定增量,但主营保供成品油不变之下供应仍处于被压缩状态;需求端需要注意的风险在于高价带来的观望情绪,整体缓慢提升。短期来看,本周暂时停火消息驱动下油价大幅下挫后油价小幅反弹,谈判前景和霍尔木兹流量不确定性仍然较大,在当前供应与库存低位的背景下,预计沥青价格波动率小于其他油品,相对强弱更为明显,裂解有望维持高位,关注地缘局势变化对成本端的影响。

橡胶:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

周二,截至日盘收盘沪胶主力RU2609下跌55元/吨至16740元/吨,NR主力下跌40元/吨至13805元/吨,丁二烯橡胶BR主力上涨15元/吨至15985元/吨。昨日上海全乳胶16600(-50),全乳-RU2609价差-190(-110),人民币混合15900(+0),人混-RU2609价差-890(-60),BR9000齐鲁现货18300(-500),BR9000-BR主力2455(-600)。2026年3月中国进口天然及合成橡胶(含胶乳)合计78.7万吨,较2025年同期的76万吨增3.6%。2026年一季度中国进口天然及合成橡胶(含胶乳)共计219.1万吨,较2025年同期的218.3万吨增0.4%。天胶供需双降,青岛库存持续累库,预计天然橡胶价格偏弱震荡。丁二烯橡胶跟随成本波动,供需双降下,预计价格宽幅震荡。关注供应商实质性减产情况,以及海峡通行效率。

PX&PTA&MEG:

(邸艺琳,从业资格号:F03107645;交易咨询资格号:Z0021445)

TA605昨日收盘在6426元/吨,收涨2.42%;现货报盘贴水05合约2元/吨。EG2605昨日收盘在4925元/吨,收跌0.89%,基差减少131元/吨至4元/吨,现货报价4934元/吨。PX期货主力合约605收盘在9382元/吨,收涨4.08%。现货商谈价格为1206美元/吨,折人民币价格9535元/吨,基差收窄69元/吨至305元/吨。江浙涤丝产销整体回落,平均产销估算在2-3成。沙特两套分别为55万吨、70万吨/年的乙二醇装置近期重启失败,目前该企业所属的四套装置均在停车中。华东一套70万吨PX装置目前降负停车中,该装置计划停车检修55天左右;中国台湾一条97万吨PX装置预计按计划在本周中停车检修,预计6月初重启。地缘反复,原油价格震荡,市场寻找边际定价,下游在消化完低价库存后,刺激恢复刚需采购,聚酯开工再度下行空间有限。TA头部工厂减产,下游聚酯刚需持稳,PTA供需格局小幅改善,预计短期内PTA现货价格跟随成本端宽幅波动。乙二醇出口船只安排装运中,叠加周内到货偏少,港口库存降幅明显,下游聚酯工厂刚需采购,美伊谈判以及海峡通行仍反复不定,乙二醇现货偏强,预计乙二醇期货仍以宽幅震荡运行。

甲醇:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周二,太仓现货价格3305元/吨,内蒙古北线价格在2637.5元/吨,CFR中国价格在442-446美元/吨,CFR东南亚价格在679-684美元/吨。下游方面,山东地区甲醛价格1445元/吨,江苏地区醋酸价4400-4500元/吨,山东地区MTBE价格6500元/吨。供应端,近期国内检修装置运行稳定,产量在高位震荡,海外方面伊朗供应有复产预期。需求端,斯尔邦重启后,江浙地区负荷稳定在6成左右,后续关注浙江检修装置动态。综合来看,到港量持续维持低位,MTO装置负荷稳定,库存维持下降状态,但国产货源套利叠加伊朗装置有复产预期,可能会压制价格上涨空间,若去库速度不及预期,容易使盘面形成大幅度波动,建议投资者控制风险。

聚烯烃:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周二,华东拉丝主流在9200-9500元/吨,油制PP毛利59.87元/吨,煤制PP生产毛利2119.13元/吨,甲醇制PP生产毛利-781.33元/吨,丙烷脱氢制PP生产毛利-1911.66元/吨,外采丙烯制PP生产毛利-623.3元/吨。PE方面,HDPE薄膜价格在10197元/吨;LDPE薄膜价格在11745元/吨;LLDPE薄膜价格在8912元/吨。利润端,油制聚乙烯市场毛利为-1102元/吨;煤制聚乙烯市场毛利为1722元/吨。供应方面,上游装置检修和降负装置偏多,后续产量维持低位。需求方面有一定差异,农膜需求逐步走弱将拖累聚乙烯消费,而聚丙烯在传统旺季支撑下,注塑和塑编开工将维持在相对高位。综合来看,下游利润空间被严重压缩,需求增长恐会受阻,当前美伊局势对价格的影响在逐步减弱,短期上行压力较大。

聚氯乙烯:

(彭海波,从业资格号:F03125423;交易咨询资格号:Z0022920)

周二,华东PVC市场价格下调,电石法5型料4750-4900元/吨,乙烯法主流参考5700-6200元/吨;华北PVC市场价格下调,电石法5型料主流参考4870-4980元/吨左右,乙烯料主流参考5670-6050元/吨;华南PVC市场价格价格下调,电石法5型料主流参考4950-5030元/吨左右,乙烯法主流参考5600-6400元/吨。PVC出口将对内需形成一定补充,从估值上来看,基差和月差结构在国内需求弱修复的背景下,持续维持较低水平,因此整体做空力量并未减弱,PVC在化工板块弹性较低,后续仍要密切关注出口订单兑现情况以及中东局势动态。

尿素:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周二尿素期货价格窄幅震荡,波幅有限。现货市场平稳运行,山东、河南地区市场价格分别维持在1900/吨、1880元/吨。基本面来看,尿素供应水平暂时稳定,昨日日产量21.55万吨,日环比持平但同比仍偏高2.33万吨。需求跟进情绪依旧分化,昨日主流地区现货产销率位于5%~90%区间,高成交地区力度有所下降。当前需求力度较前期略有放缓,日产水平维持高位,但厂家库存水平偏低、待发订单仍有支撑,部分地区货源偏紧现象仍存,价格尚未出现松动。预计短期尿素期货价格延续窄幅震荡趋势,行情力度较前期有所回落但下方支撑也较为强劲。后续关注国内需求力度、出口政策动态,另需关注本周尿素库存数据。

纯碱:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周二纯碱现货报价基本稳定,贸易商报价跟随盘面情绪波动,昨日沙河地区重碱送到价格1152元/吨,日环比涨9元/吨。供应来看,近期部分大厂检修结束,但日内也有较多企业短停,纯碱供应水平高位波动,昨日行业开工率小幅回落至82.8%,短时对供应影响相对有限。需求端表现平稳,重碱下游玻璃行业仍有产线冷修,刚需依旧承压。采购需求则以刚需跟进、低价补库为主。纯碱供需宽松状态不改,但出口预期将给市场情绪带来情绪提振。预计短期纯碱期货价格延续低位宽幅震荡趋势,后续关注企业检修力度、出口订单落实程度。

玻璃:

(张凌璐,从业资格号:F3067502;交易咨询资格号:Z0014869)

周二玻璃现货市场走势继续回落,昨日国内浮法玻璃市场均价1160元/吨,日环比跌3元/吨。玻璃供应水平继续下降,行业日熔量昨日14.49万吨/天,日环比下降600吨/天,玻璃供应支撑力度仍在加强。需求跟进情绪尚可,昨日主流地区玻璃产销率位于70%~90%区间,个别地区能达到100%以上,但对市场支撑力度整体有限。目前多数生产企业仍面临较大的去库压力,后续价格也仍有灵活操作空间。期货市场短线依旧缺乏有效支撑,预计期价延续底部震荡趋势,关注玻璃产能变化、成本支撑逻辑、现货成交力度。

相关文章