这场并购豪赌,正危及雅诗兰黛的转型复苏

少数投资者对创始家族收购普伊格的计划存疑,但可能无力阻止

自身利益绑定,并不总能阻止家族创始人做出错误决策。美国美妆巨头雅诗兰黛的少数股东,或许很快就要为此付出惨痛代价。

自管理层宣布正就收购西班牙香水企业普伊格(Puig)展开谈判以来,这家美国化妆品巨头的股价已暴跌 16%。今年以来,在利润预警与伊朗战事的双重打击下,本已承压的股价因这一突发消息再遭重挫,令股东措手不及。

雅诗兰黛当前本应全力修复现有业务,根本无力承接其史上规模最大的一笔收购。而问题在于:劳德家族虽仅持有约三分之一股份,却通过超级投票权牢牢掌控公司。这意味着家族成员可以强行推动交易,将这一失策举措的代价转嫁给外部投资者。

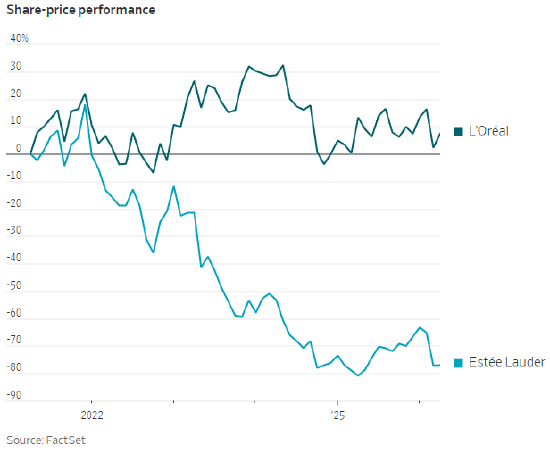

长期以来,投资雅诗兰黛的回报一直不尽如人意,不过近期公司刚出现好转迹象。过去五年,其股价跌幅超 70%,营业利润率也从 2022 财年(截至 2022 年 6 月)的 20%,下滑至上一财年的 8%。

该公司此前过度依赖中国市场、旅游零售及美国百货渠道,而这些领域的增长均已放缓。竞争对手欧莱雅同样为家族控股,却在美妆行业的艰难周期中表现更优。

雅诗兰黛一年前启动转型改革计划,目前已初见成效。在连续四个季度销售额下滑后,公司于 2025 年下半年重回增长轨道。

投资者纷纷困惑,为何雅诗兰黛要在转型尚未真正站稳脚跟之际,启动一笔复杂的收购。这就好比化妆前未做好基础护肤,就直接上全妆。

诚然,与普伊格的联姻在某些层面确有逻辑。欧睿咨询数据显示,这家西班牙企业的营收主要来自高端香水品类,2020 年以来该品类年均增速达 13%。尽管高端香水需求正在放缓,表现仍优于雅诗兰黛占据主导的高端护肤市场。合并后的公司也将拥有更均衡的地域布局。

另一大动因则是欧莱雅。这笔交易将助力雅诗兰黛与普伊格,抗衡规模更大、运营更灵活的法国竞争对手。在欧莱雅正加码高端香水与彩妆业务的背景下,这一点尤为关键。

普伊格如今对交易的态度也较以往更为开放,因其此前错失了其他收购机会。去年,欧莱雅以 40 亿欧元(约合 46.6 亿美元)出价击败这家西班牙企业,收购了开云集团旗下高端美妆业务,其中包括为古驰开发彩妆与香水的授权。

但对雅诗兰黛而言,收购普伊格势必分散其精力。公司在适应抖音电商等新兴销售渠道上反应迟缓,而当下消费者的美妆消费正大量向这类平台转移。

它还面临着来自独立品牌的市场份额流失风险,例如模特兼网红海莉・比伯创立的 Rhode,这类品牌通过在社交媒体积累海量粉丝吸引年轻消费群体。雅诗兰黛已在亚马逊高端美妆频道推出 12 个品牌,这是个不错的开端,但其渠道调整仍需更多时间。

公司的并购历史也难言出色。2023 年,雅诗兰黛以 28 亿美元收购彩妆品牌汤姆・福特,近期已对该笔资产计提 7.73 亿美元减值。

而投资者对这笔交易的担忧,还可能让交易条款变得更不利。近期公司市值已蒸发约 50 亿美元,这意味着在任何现金加股票的收购方案中,雅诗兰黛可能需要为普伊格支付更多现金。

这将推高合并后公司的净债务 / 息税折旧摊销前利润比率。若债务水平过高,将成为投资者的另一大担忧。

投资家族控股企业的一大 supposed 优势,在于品牌会以长期视角经营。普遍观点认为,由于涉及个人财富,家族成员会比外部职业经理人做出更审慎的决策。

但其弊端在于,当外部股东不认同公司发展方向时,几乎没有话语权。一旦家族开始做出错误决策,这类股票很可能迅速沦为价值陷阱。

相关文章