宁德时代二股东,固态电池牛股一季报预增超32000%

4月8日晚间,A股锂电材料行业迎来首份一季度业绩预告,天华新能交出了一份令市场侧目的成绩单。公司预计2026年第一季度实现归母净利润9亿元至10.5亿元,同比增幅高达27517.53%至32120.45%。

百倍级别的增长数字背后,究竟是锂电行业迎来了真正的基本面拐点,还是一场由低基数效应放大的“数字游戏”?这份成绩单值得逐层拆解。

公司财务分析:盈利弹性的真实来源与可持续性

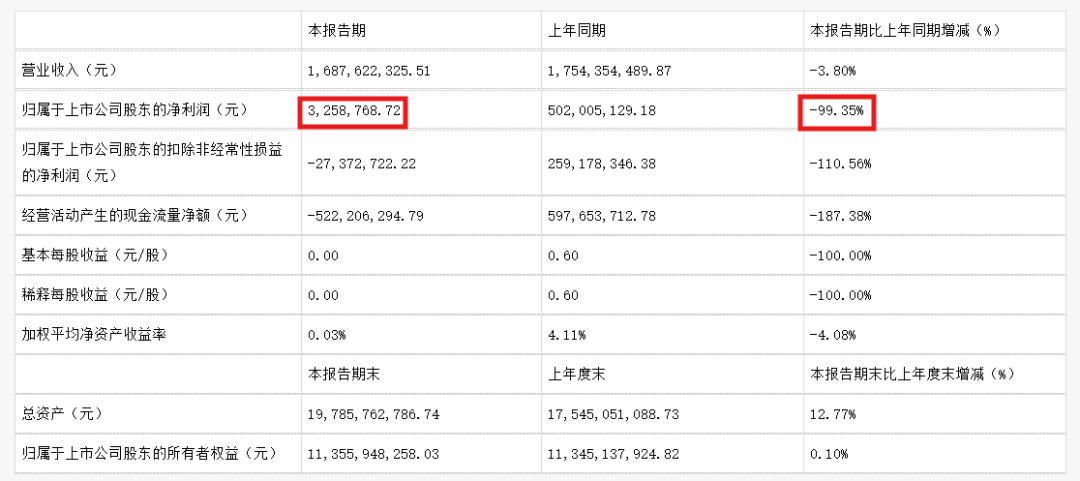

数据显示,2025年一季度公司归母净利润仅325.88万元,同比下降99.35%,扣非后更是亏损2737.27万元。彼时,锂盐价格正处于深度下行周期,供需失衡导致行业利润被严重挤压。

数据来源:天华新能官方公告

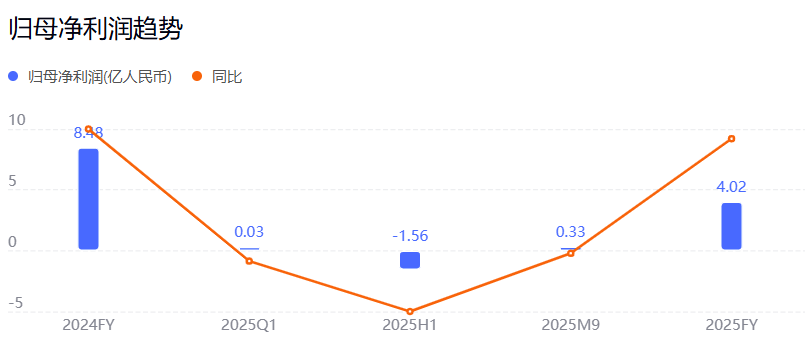

更具说服力的是环比数据。2025年第四季度,公司净利润为3.69亿元;以一季度盈利中值9.75亿元计算,环比增长超过160%。在短短一个季度内实现超160%的环比增长,这在任何一个制造业行业中都是极为罕见的。即便与历史高峰相比――2025年全年归母净利润仅4.02亿元,而今年一季度盈利中值9.75亿元已是去年全年的2.4倍以上。

来源:百度股市通

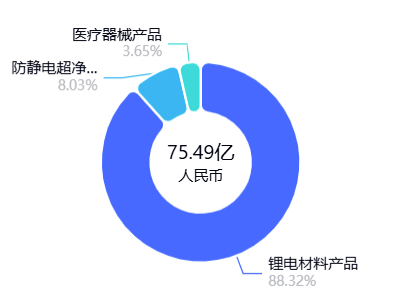

公司2025年锂电材料业务营收66.67亿元、占总营收比重达88.32%,但该业务毛利率仅为12.27%。一季度盈利的大幅跃升,意味着锂电材料业务毛利率正在快速向历史景气区间回归。

来源:百度股市通

从盈利质量来看,一季度非经常性损益对净利润的影响金额约为2200万元,剔除后扣非净利润预计8.78亿元至10.28亿元,扣非净利润占比高达97%以上。这意味着一季度盈利几乎全部来自主营业务的真实贡献,利润结构的健康度较往年有明显改善。而2025年全年扣非净利润仅为1.5亿元,同比暴跌65.90%,主业盈利能力曾面临严峻挑战。一季度的盈利质量修复,是行业供需格局改善的直接体现。

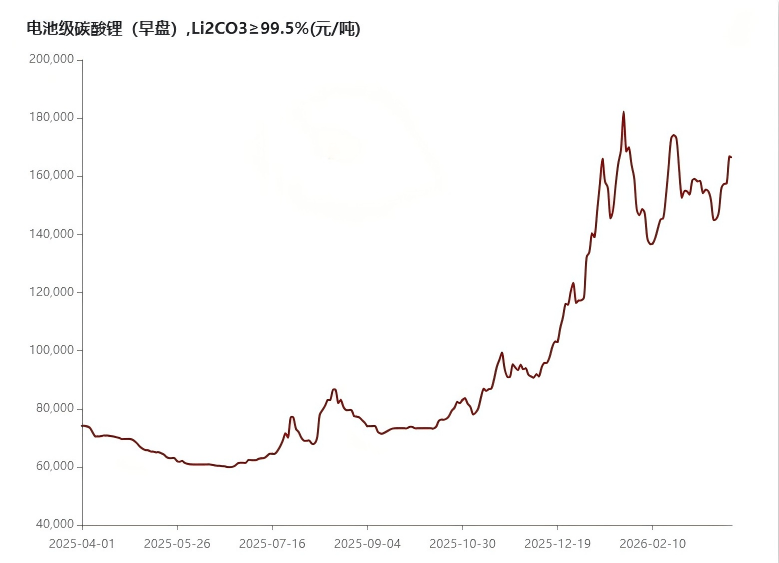

再看驱动因素。公告中明确表示,业绩大幅增长源于“储能与动力电池下游需求增长推动,锂电材料业务利润大幅增长”。具体到价格端,碳酸锂价格从2025年一季度约7.58万元/吨的低位,攀升至2026年一季度15万-16万元/吨区间。锂价的同比翻倍直接带动公司核心业务的利润弹性释放。从财务费用端来看,2025年财务费用因汇兑损失暴增2609.64%,给全年利润带来一定侵蚀;如果今年汇率环境趋于平稳,财务费用对利润的拖累也将显著减轻。

数据来源:我的钢铁

综合来看,天华新能一季报的核心逻辑可概括为:需求回暖驱动量价齐升,叠加极低基数,实现了盈利的“深蹲起跳” 。但需要客观指出的是,公司在矿端资源自给率方面仍存在短板――锂电材料业务以加工销售为主,不直接拥有大规模在产锂矿,对上游锂精矿采购成本有一定依赖。这也意味着,锂盐价格走势仍是公司盈利弹性的最大变量。

竞品对比分析:谁在这一轮周期中弹性最大?

将天华新能放在行业坐标系中审视,更能看清其竞争位势。选取赣锋锂业(002460)、永兴材料(002756)、中矿资源(002738)三家业务相近的企业进行横向对比。

赣锋锂业(002460) 是全球锂行业龙头,2025年实现营收230.82亿元,同比增长22.08%;归母净利润16.13亿元,从2024年亏损20.74亿元成功扭亏。其业务结构为锂系列产品占比55.79%、锂电池系列产品占比35.67%,产业链垂直一体化程度极高。但赣锋2026年一季度业绩表现存在不确定性――据港股披露,其第一季度仍处于亏损状态(亏损3.56亿元),尽管同比有所收窄。这反映出,即使是拥有矿端优势的龙头,业绩修复节奏也并非线性。

永兴材料(002756) 是锂电+特钢双主业模式,2026年一季度预计净利润同比增长300%-330%,主要受益于锂价回升与高端特钢需求爆发。其锂云母提锂技术成本优势突出,选矿产能规划至600万吨/年,在锂价上行周期中拥有更强的盈利安全边际。但锂电业务在其收入中占比约24%,弹性释放受制于双主业结构。

中矿资源(002738) 实行锂、铯铷、铜多品种策略,2025年前三季度净利润同比下滑62.58%,但机构预测2026年归母净利润有望达到14.3亿元,弹性预期较大。其合计拥有418万吨/年锂精矿和7.1万吨/年电池级锂盐产能,具备从矿端到冶炼端的全链条布局。

天华新能的差异化竞争优势在于:其一,公司是中国最大电池级氢氧化锂生产商,宁德时代是其第二大股东(持股13.54%),这种深度绑定关系为产能消化提供了稳定保障;其二,公司通过包销、控股、参股等形式,已与巴西、刚果(金)、尼日利亚、津巴布韦、澳大利亚等国锂矿资源建立合作,正在补齐矿端短板。

数据来源:天华新能2025年报

但差距同样明显:天华新能锂电材料毛利率在2025年仅为12.27%,而拥有自有矿山的同业毛利率可达30%左右。此外,公司在2025年连续三年净利润下滑(从65.86亿元降至4.02亿元),抗周期波动能力相对较弱。从一季报盈利规模来看,天华新能已阶段性超越多数同业,但这份盈利能力能否持续,取决于矿端资源保障能力和锂价中枢的稳定性。

行业趋势分析:锂电新周期是否已经开启?

天华新能的业绩反转,绝非孤立事件,而是锂电行业周期拐点的缩影。

需求端:储能与动力电池双轮驱动。 2026年一季度,储能领域迎来政策密集落地期。国家围绕容量电价机制完善与项目管理规范化双向发力,推动电化学储能从“政策驱动”向“市场驱动”转型。据中信建投(601066)证券测算,2026年全球锂电池需求预计达3065GWh,同比增长34%,其中储能新增装机预计同比增长62.6%。在动力电池端,单车带电量的显著提升(2026年1-2月纯电乘用车平均单车装电量同比提升22.5%)使得即便新能源车销量增速放缓,动力电芯产量仍保持38.4%的同比增长。

此外,出口退税政策调整引发的“抢出口”效应进一步放大了短期需求。根据财政部、国家税务总局公告,锂电出口退税率自2026年4月1日起下调,一季度出现阶段性集中补库需求,全产业链排产呈现“淡季不淡”特征,2月预排产累计同比增长35%至60%。

供给端:资本开支下降与政策扰动推升价格中枢。 全球主要锂矿企业资本开支于2024年出现拐点下滑,加之各国对战略金属出口限制趋严,海外供给风险增加。津巴布韦锂矿出口禁令、国内锂矿项目报批收紧等因素导致供给弹性受限,共同推动锂价中枢上移。

但行业面临的潜在挑战同样不容忽视。 华泰证券(601688)研报指出,在中性预期下(全球新能源汽车销量同比增速10%-15%、储能电芯出货量同比增速50%-60%),2026年全球碳酸锂预计过剩2.4%-6.4%,供需将维持紧平衡格局。这意味着一旦供给端恢复超预期,或下游需求增速放缓,锂价仍面临回调压力。此外,储能领域在政策激励的同时,也面临高质量标准与时效约束,部分缺乏实力的投机性资本将被淘汰,行业竞争正从“野蛮生长”转向“规范发展”。

对于天华新能而言,行业红利提供了业绩支撑的宏观背景,但真正决定其长期竞争力的,仍将是矿端资源保障能力、成本控制水平以及固态电池等下一代技术的布局进度。公司固态电池正极材料量产线已在宜兴启动建设,200吨/年中试线进入试运行阶段,这为中长期发展提供了技术储备。

相关文章