集团净利大增超220%,中国太平2025顶压前行:分红险保费涨幅92%稳大盘,财险境内外表现不一

来源:险企高参

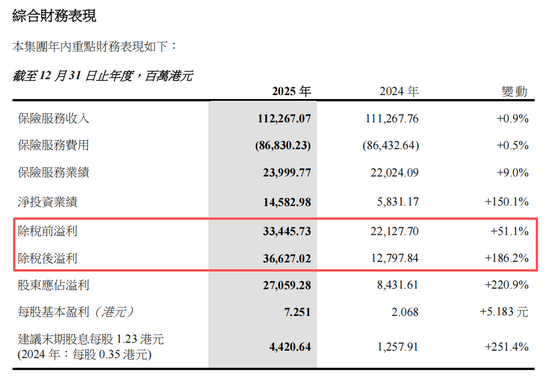

2025年,中国太平交出一份利润数据亮眼的成绩单,核心财务指标均实现正增长。

报告期内,该司实现保险服务收入1122.67亿港元,同比增长0.90%;净利润366.27亿港元,同比增长186.2%,归母净利润270.59亿港元,同比增幅达220.9%,对此,太平集团在年报中写道“主要原因为保险服务业绩及净投资业绩均较去年上升,以及受益于中国保险行业新企业所得税税收政策的一次性影响。”财务报表显示,2025年税后净利润比税前净利润多了31.81亿元。

资产端同样表现稳健,集团总内含价值2806.03亿港元,同比增长19.80%;总资产19865.87亿港元,同比增长14.50%;净资产1647.93亿港元,同比增长34.60%,整体资本实力持续提升。

光鲜数字背后,核心业务板块盈利承压问题同步显现。寿险方面,去年太平人寿分红型产品保费同比暴涨 91.7%,但同期该司个人客户数量锐减超 110 万,保费收入仅增长2.80%。财险方面则是利润核心贡献来源,太平财去年净利同比增长 20.10%。投资端,中国太平资产总额同比增长 11.60%,净投资、总投资、综合投资收益稳步增长,但收益率全线下滑,综合投资收益率同比跌去8.59个百分点。

寿险

总保费收入2014亿港元

分红型产品保费同比涨92%

2025年中国太平寿险业务(太平人寿、太平养老、太平人寿(香港)与太平新加坡)总保费2218.49亿港元,同比增长0.58%;保险服务收入642.82亿港元,同比微降0.30%;寿险净利润345.86亿港元,同比暴涨229.20%。

太平人寿作为集团核心基本盘,全年实现总保费收入 2014.08 亿港元,同比增长 2.80%,新业务价值95.89亿港元,同比增长5.33%,按人民币计量的新业务价值则是86.61亿元,同比仅增2.70%;新业务价值率21.30%,同比提升0.60个百分点。保单继续率维持高位,十三个月个人渠道继续率 98.80%,同比提升 0.10 个百分点,银保渠道 98.80%,同比提升 0.20 个百分点,二十五个月个人渠道 97.80%,同比提升 2.80 个百分点,银保渠道 98.30%,同比提升 0.70 个百分点。

太平人寿渠道端,个险全年总保费收入 1294.55 亿港元,同比增长 1.20%,其中长险首年期交保费收入 187.82 亿港元,同比下降 7.00%,续期保费收入 1027.02 亿港元,同比增长 3.30%。

个险渠道新业务价值 58.57 亿港元,同比增长 6.86%,新业务价值率 22.00%,同比提升 1.40 个百分点,人均每月期缴保费 16853元,同比增加 224元,代理人规模却从 22.61 万人锐减至 16.67 万人,同比下降 26.23%,砍掉近6万代理人换来微幅产能提升,典型的丢了规模没换来质的飞跃。

相较看来太平人寿银保渠道保费增速更快些,全年总保费收入 633.19 亿港元,同比增长 7.50%。其中长险首年期交保费收入 159.56 亿港元,同比增长 3.70%,续期保费收入 450.22 亿港元,同比增长 4.50%。银保渠道新业务价值 33.59 亿港元,同比增长 5.66%,新业务价值率 20.30%,同比下降 0.50 个百分点。

值得一提的是,太平人寿的个人客户数目从2024年的1390.7万下降到2025年的1274.74万,减少了110多万。不过公司客户数量从2024年的804个增加16917个,2025年达到17721个。

产品端,分红险转型成效显著。去年传统寿险保费813.55亿港元,同比下降13.50%;分红险保费578.43亿港元,同比暴涨91.70%,长险首年期缴占比高达86.10%;长期健康险343.95亿港元,同比下降3.00%;意外险及短期健康险95.90亿港元,同比下降4.50%;年金险182.04亿港元,同比下降30.30%;万能险0.20亿港元,同比增长17.00%;投连险0.02亿港元,同比增长0.50%。

财险

净利增长 20%

综合成本率压降1.3个百分点

财险板块呈现境内双增、境外盈利承压、再保亮眼的格局。

境内主要由太平财险运营,全年总保费收入 354.55 亿港元,同比增长 3.40%,保险服务收入 341.76 亿港元,同比增长 3.10%,综合成本率 98.80%,同比下降 1.30 个百分点,净利润 9.66 亿港元,同比增长 20.10%。

分险种来看,车险保费收入 212.63 亿港元,占比 59.97%,同比增长 1.20%。按人民币计算,保险服务收入同比增长 2.10%,综合成本率小幅优化;非车险保费收入 141.92 亿港元,占比 40.03%,同比增长 7.00%,按人民币计算,保险服务收入同比增长 6.30%。

值得一提的是,太平财险的个人客户数目从2024年的2170.82万下降到2025年的2056.38万,同样减少了110多万。公司客户数量增加2142个,2025年为72.86万个。

境外财险方面太平香港保费收入下滑3.7%为25.09亿港元,澳门、英国、新加坡、印尼保费分别为9.56亿港元、4.43亿港元、8.74亿港元、6.3亿港元,分别增长3.5%、6%、10.4%、3.3%。

但境外财险盈利全面承压,太平香港盈利大幅滑坡73.6%至0.2亿港元;澳门盈利1.76亿港元,同比下降3.6%;新加坡盈利0.57亿港元,同比下降44.1%;印尼盈利0.37亿港元,同比下降26.9%;英国持续亏损并扩大。

再保险业务成为财险板块唯一亮点,总保费收入 162.61 亿港元,同比增长 5.40%,保险服务收入 89.34 亿港元,同比增长 3.50%,综合成本率 96.50%,同比下降 2.30 个百分点,净利润 12.84 亿港元,同比增长 34.10%,撑起财险板块颜面。

资产管理端则是规模涨、收益率降。集团投资资产总额17430.52亿港元,同比增长11.60%;净投资收益529.72亿港元,同比增长5.20%;净投资收益率3.21%,同比下降0.25个百分点;总投资收益668.26亿港元,同比微增0.40%;总投资收益率4.04%,同比下降0.53个百分点;综合投资收益率1.73%,同比暴跌8.59个百分点,收益率全线下滑。

资产配置上,固收类占比83.30%,同比提升0.50个百分点;权益类占比17.30%,同比提升3.40个百分点。细分品类中,定期存款785.34亿港元,同比增长14.95%;债务证券13267.51亿港元,同比增长14.04%;股本证券2124.13亿港元,同比增长63.09%;投资基金770.73亿港元,同比增长5.18%。

相关文章