“外卖大战”降温,当前位置的港股互联网怎么看?

近日,市场监管总局披露,监管部门已进驻相关外卖平台开展现场调查,“外卖大战”降温的信号更加明确。受此影响,美团、阿里等股票应声上涨,其中,美团涨超10%、阿里涨超4%。

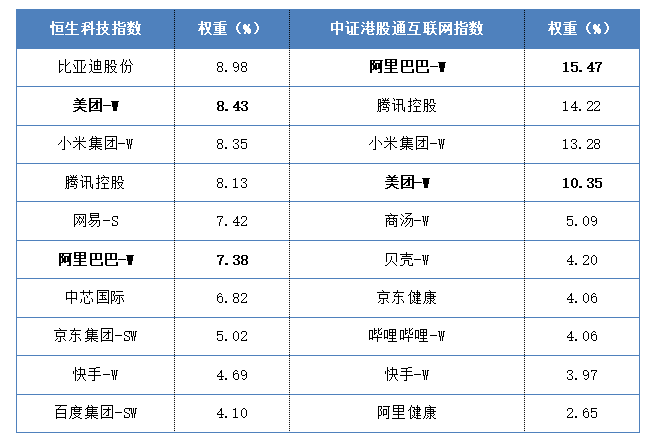

美团和阿里都是恒生科技指数与中证港股通互联网指数的成份股,恒生科技指数中,美团、阿里合计占比15.81%;中证港股通互联网指数中,两者合计占比更高,达到了25.82%。除了涉足外卖业务的互联网企业,这两只指数中,还包括了腾讯、快手等其他互联网企业。

外卖竞争降温,更多反映的是局部经营环境的边际变化,一定程度缓解了市场对互联网平台短期业绩压力,但更要看到港股互联网具有中长期产业逻辑继续推进的基本面支撑。看好港股互联网板块投资机会,可以考虑布局跟踪这两只指数的ETF产品,例如恒生科技ETF易方达(513010)和港股通互联网ETF易方达(513040)。

表:恒生科技和港股通互联网指数前十大权重股情况

数据来源:wind

数据来源:wind

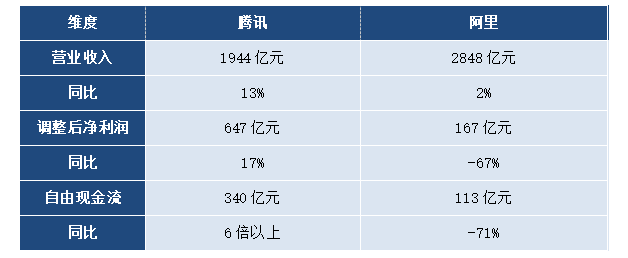

那么,拆解腾讯和阿里的最新财报,可以发现哪些重要的基本面信息?

1.共同主线高度一致

两家大厂共同点很一致:都不再只沿着旧有节奏做利润优化,而是开始把AI、云和Agent(人工智能体)排到了更靠前的业务重心位置。

从最新一季财报看,腾讯季度收入和利润同比增长稳健,游戏、广告及企业服务均实现增长,说明主业盈利和现金流依然扎实。根据管理层在业绩会上披露,2026年混元与元宝等新AI产品投入相较于上一年将翻倍。

阿里最新季度收入端整体平稳,而利润和现金流承压明显,主要反映出公司正把更多资源重新投入到AI和即时零售等重点方向,并提出未来五年AI与云相关业务收入突破1000亿美元的目标。

表:腾讯和阿里最新财报核心数据

数据来源:2025年12月季度公司财报

数据来源:2025年12月季度公司财报

2.云业务增长

进一步拆解两家公司共同关注的重点,会发现AI、云和Agent并不是彼此孤立的概念,而是一条逐渐清晰的增长链条。其中,云往往是更早体现变化的环节。

阿里这条线表现得最直接。阿里云本季度外部客户收入同比增长35%,较上季度进一步提速;云业务调整后经营利润率保持在9%,市场份额连续三个季度提升。AI带来的变化已经实实在在拉动阿里云的增长和盈利。

腾讯最新财报反映企业服务收入同比增长22%,主要由云服务收入增长带动,背后受益于短视频平台和AI视频生成服务需求。同时,腾讯云2024年已实现运营利润盈亏平衡,25年调整后运营利润达到50亿元。腾讯在云业务上的投入与补强逐步取得成效。

3.生态整合

与云业务并行的另一条主线是生态整合。对平台型互联网公司而言,真正重要的,是能否把模型、场景和入口真正打通。

腾讯强调AI对既有主业的渗透式赋能。四季度营销服务收入同比增长17%,AI明显提升了广告投放效果和制作效率。对腾讯来说,AI首先是进入现有高频场景,先提升效率和体验,再逐步转化为业务价值;在Agent布局上,腾讯也更希望依托微信、视频号、小程序和支付体系,把AI能力放进现有核心产品中。

阿里更强调模型、芯片、云和应用的全栈式推进。平头哥芯片过去两年累计规模化交付超过47万片;千问大模型持续迭代,公司新成立ATH事业群,打通模型、MaaS和应用之间的协同链条。Agent层面,千问App已整合天猫、闪购、高德、飞猪和支付宝等核心服务,C端月活突破3亿。对阿里来说,智能体不只是聊天工具,而是在尝试把电商、本地生活等服务更顺畅地连接起来。

一句话总结,头部互联网平台仍在持续加大对AI、云和新一代应用生态的投入。若后续竞争环境进一步理性化,AI相关投入又持续转化为业务进展,板块盈利预期和中长期估值框架均有望逐步改善,当前低估值水平下的配置性价比也将进一步提升。

面对当前投资机会,可以关注恒生科技 ETF 易方达(513010)和港股通互联网ETF易方达(513040)作为把握港股互联网板块龙头价值的重要抓手,没有股票账户的投资者可以关注易方达恒生科技ETF联接基金(A类/C类:013308/013309)和易方达中证港股通互联网ETF联接基金(A类/C类:019313/019314)。

【免责声明】【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

相关文章