东方财富陈果:从“美国例外论”到“中国例外论”,对A股中期依然保有信心

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:陈果投资策略

摘要

近期美伊以战争有升级趋势,油价中枢上移且有迈向新高风险,尽管最新消息显示美伊以或可能达成协议,但全球金融市场短期或仍面临变数,如我们此前“控波动”的提法,风险资产短期依然需要在注意防御保护的基础上耐心布局中期机会。结构上关注三条线索:对油价相对不敏感的低波红利、能源安全和强景气行业。重点关注行业:新能源产业链、创新药、银行、煤炭、半导体设备/PCB、光通信/海外算力、旅游及景区等。

油价持续抬升,或将进一步扰动企业盈利及流动性预期

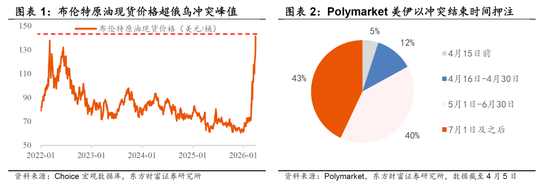

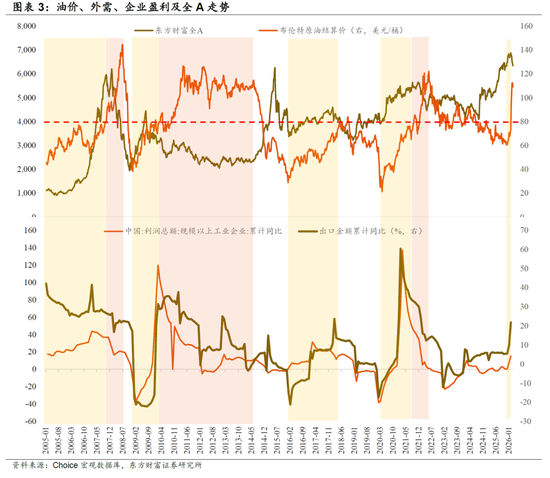

近期布伦特原油现货突破140美元/桶,较美伊以战前近乎翻倍,超过2022年俄乌冲突时高点。新的油价中枢且预期仍有上行风险的环境下,新一轮的外部市场风险、外需回落风险、流动性传导可能再度出现。历史来看,油价上行期初期,带动PPI上行,中国制造受益成本优势盈利改善或处高位,盈利驱动权益市场走强。油价温和上涨伴随全球经济上行,外需回暖,国内出口上升,企业盈利上行,但油价过高,易引发海外货币政策收紧、外需回落乃至衰退。

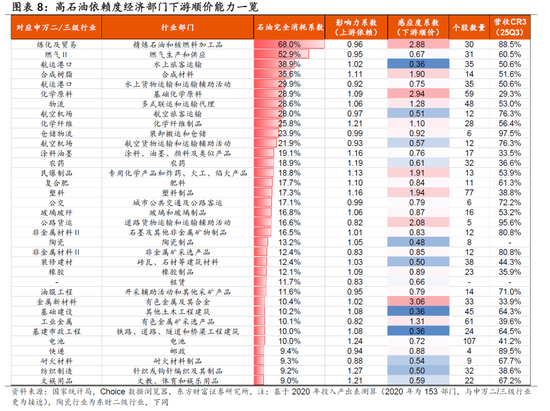

油价成本如何在各行业间传导?现阶段关注哪些行业?

我们依据2020年投入产出表,计算得到各部门石油完全消耗系数和影响力系数以衡量成本压力,得到感应度系数、辅以各行业集中度以衡量各部门顺价能力,将各个部门与申万二/三级行业对应后划分为五个类别:1)直接受益:油气开采;2)替代受益:煤炭开采、煤化工、新能源;3)高消耗、强顺价(油价中枢不同,影响不同):有色金属、炼化、油化工、农化制品、民爆制品、公路货运等;4)高消耗、低顺价(最为受损):燃气、航空机场/航运港口(不含油运)/仓储物流/快递、纺织服饰、橡胶、玻璃/装修建材、基建;5)不敏感:电力、银行、通信服务、医药、必选消费、服务消费、景气科技等。现阶段,随油价来到100美元/桶以上甚至更高中枢,高消耗、强顺价逻辑减弱甚至转为受损,短期重点关注1)、5)类资产,中期关注2)类资产,其中医药、AI算力、旅游及景区可加大关注度。

从“美国例外论”到“中国例外论”

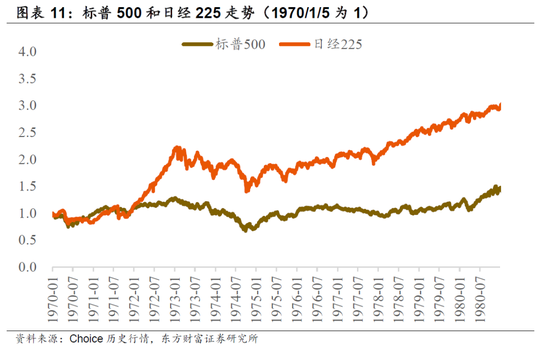

从中期视角来看,如果海外能源危机持续导致欧美经济持续滞胀,中国股市很可能仍有例外的韧性。参考1970年代,在持续滞胀之中,美国股市持续低迷,日本凭借产业转型、节能技术和工会等独特因素胜出,日股在经历波动回调后走出长牛显著跑赢美股。在当前这场能源危机面前,中国的能源主动转型可以给全球能源安全提供解决方案、众多产业具备全球竞争力产品具备高性价比,内需市场也还有广阔的回旋余地,且政策仍保有相当的空间,在底线思维下,即使经历外部风浪,我们对A股中期依然保有信心。

【风险提示】内需政策效果低于预期、关税加征大幅超预期、地缘冲突扰动超预期等

1

油价中枢再度抬升,或将进一步扰动企业盈利及流动性预期

近期布伦特原油现货突破140美元/桶,较美伊以战前近乎翻倍,超过2022年俄乌冲突时高点。4月2日特朗普电视讲话释放强硬信号,明确表示美国“将在未来2至3周内对伊朗进行极其猛烈的打击”,受此影响原油快速拉涨,尤其是布伦特原油现货价格4月2日突破140美元/桶,超过2022年俄乌冲突时高点,Polymarket对美伊以战争结束时间押注也不断后移,截至4月5日已有约83%左右投资者押注至少持续至4月底。

油价中枢上移且有迈向新高风险的环境下,新一轮的外部市场风险、外需回落风险、流动性传导可能再度出现。历史来看,油价上行期初期,带动PPI上行,中国制造受益成本优势盈利改善或处高位,盈利驱动权益市场走强;油价温和上涨伴随全球经济上行,外需回暖,国内出口上升,企业盈利上行;但油价过高,易引发海外货币政策收紧、外需回落乃至衰退。

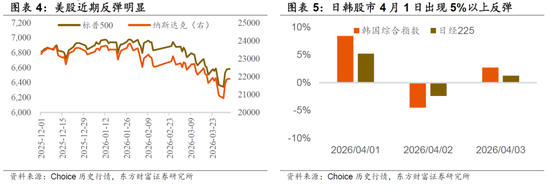

近期美股、日韩股市出现阶段性反弹,尤其是日韩股市4月1日单日反弹幅度均超过5%,但另一方面,标普全球上周五公布的数据显示,美国服务业采购经理人指数(PMI)从2月的51.7降至3月的49.8,为2023年1月以来首次落入收缩区间,远低于此前初值51.1,滞胀担忧升温;面对“油价走高—通胀上行—美联储暂停降息甚至加息”的可能性,美债利率近期也明显上行。我们认为当前美伊以战争升级、油价中枢上移且有迈向新高风险态势下,美股、日韩股市对盈利下修与估值收缩的定价尚不充分,短期反弹后再度调整的概率显著上升,新一轮的外部市场风险也可能向国内传导。

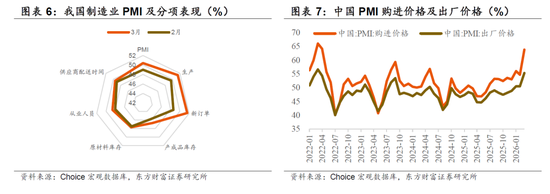

国内3月PMI大幅回升,但“胀”的影响也开始显现,即3月购进价格升幅远高于出厂价格升幅,后续若外需阶段性回落,但油价仍持续高位,可能拖累企业盈利表现。

综上,如我们此前“控波动”的提法,风险资产短期依然需要在注意防御保护的基础上耐心布局中期机会。

2

油价成本如何在各行业间传导?当前环境关注哪些行业?

我们依据2020年投入产出表,计算得到各部门石油完全消耗系数和影响力系数以衡量成本压力,得到感应度系数、辅以各行业集中度以衡量各部门顺价能力,将各个部门与申万二/三级行业对应后划分为五个类别:

1)直接受益:油气开采,自身就是能源供给方,同时石油完全消耗系数低;感应度系数高,行业集中度高,拥有强定价权和下游顺价能力。

2)替代受益:煤炭开采、煤化工(分散在焦炭Ⅱ/化学原料等部门中)、新能源(分散在电池/乘用车等行业中),自身对石油依赖度相对较低,油价上涨不会显著增加成本,但会提升其产品相对竞争力或价格中枢,同时具备较强刚需与顺价能力,从而在高油价环境中实现盈利改善。

3)高消耗、强顺价(油价中枢不同,影响不同):有色金属、炼化、油化工(含塑料、合成树脂、涂料油墨、化纤等)、农化制品(感应度系数低是因为下游单一但刚需)、民爆制品、公路货运等,对石油依赖度高,完全消耗系数一般大于9%,感应度系数大于1,对下游顺价度较高,油价温和上涨时(如80美元/桶以下)成本有效传导,油价超过80美元/桶甚至超过100美元/桶,顺价能力明显减弱,甚至转为受损。

4)高消耗、低顺价(最为受损):燃气、航空机场/航运港口(不含油运)/仓储物流/快递、纺织服饰(纺织制造/服装家纺等)、橡胶、玻璃/装修建材(如陶瓷、砖瓦、耐火材料等)、基建(如基建市政工程、基础建设等),完全消耗系数一般大于9%,感应度系数小于1或有政策限价(如燃气),顺价能力较低,油价上涨将直接挤压企业毛利率,是高油价环境下最为受损的板块。

5)不敏感:电力、银行、通信服务、医药(医疗服务/化学制药等)、必选消费(如白酒/食品加工/饮料乳品等)、服务消费(如酒店餐饮/旅游及景区等)、景气科技(如元件/通信设备等)等。石油完全消耗系数普遍较低,成本端受油价上行冲击微弱,需求具备刚性、弱周期或独立产业景气逻辑,盈利稳定性强,在高油价环境下表现出显著的抗通胀与防御属性。

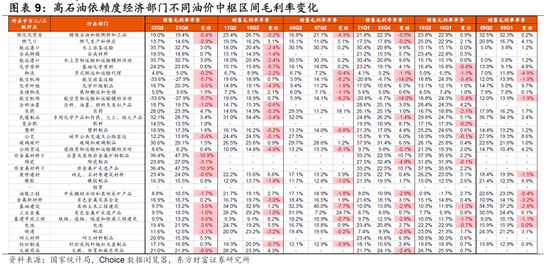

可以进一步通过高石油依赖度行业不同油价中枢区间毛利率变化来直观感受3)、4)类资产顺价能力变化。选取三段极高油价区间,由近及远分别为22Q1——布伦特原油期货价格季度均价(下同)自79.7美元/桶涨22.9%至97.9美元/桶,11Q1——自87.4美元/桶涨20.8%至105.7美元/桶,08Q2——自96.3美元/桶涨27.5%至122.8美元/桶,大多数行业毛利率受损;选取三段油价温和上涨区间,由近及远分别为21Q1——自45.3美元/桶涨35.5%至61.3美元/桶,16Q2——自35.2美元/桶涨33.6%至47.0美元/桶,09Q2——自45.8美元/桶涨30.7%至59.9美元/桶,多数行业能够正常传导成本。

具体来看,有色金属矿采选、炼化、塑料/涂料油墨/化学纤维、公路货运等大多数第3)类资产,在油价温和上涨期表现为顺价能力良好,成本传导通畅,但在油价中枢在100美元/桶以上时,表现为顺价能力减弱甚至失效,毛利率明显下滑。

现阶段,随油价来到100美元/桶以上甚至更高中枢,高消耗、强顺价逻辑减弱甚至转为受损,短期重点关注1)、5)类资产,中期关注2)类资产。其中,第5)类资产中,除明显具有抗通胀能力的稳定板块如电力/水务、银行外,医药(盈利预测明显上调)、景气科技中的AI算力(光模块、光通信等通信设备盈利预测上调明显,以及PCB/半导体涨价明显),可选消费中的旅游及景区/酒店等(春假及清明节重叠,旅游热度攀升明显,带动劳动节/暑假强预期)可加大关注。

3

从“美国例外论”到“中国例外论”

从中期视角来看,如果海外能源危机持续导致欧美经济持续滞胀,中国股市很可能仍有例外的韧性。参考1970年代,在持续滞胀之中,美国股市持续低迷,日本凭借产业转型(汽车/半导体等蓬勃发展)、节能技术和工会(打破工资—通胀螺旋)等独特因素胜出,日股在经历波动回调后走出长牛显著跑赢美股。在当前这场能源危机面前,中国的能源主动转型可以给全球能源安全提供解决方案、众多产业具备全球竞争力产品具备高性价比,内需市场也还有广阔的回旋余地,且政策仍保有相当的空间,在底线思维下,即使经历外部风浪,我们对A股中期依然保有信心。

风险分析

1)内需政策效果低于预期:如果后续国内地产销售、投资、新开工等数据迟迟难以恢复,信用偏弱,基建开工不及预期,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

2)关税加征大幅超预期:如果美国对华加征关税幅度继续超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,此外,后续若进一步发动金融摩擦、强制中概股退市等,可能对中国出口、经济增长、金融市场带来较大负面冲击,影响A股基本面和投资者风险偏好。3)地缘冲突扰动超预期:若美伊以冲突持续升级并引发中东地区全面动荡,霍尔木兹海峡航运长期受阻,国际油价大幅冲高并维持高位,同时全球能源与供应链扰动加剧、避险情绪快速蔓延,可能对国内通胀、企业成本、外需环境带来显著压力,冲击 A 股盈利基本面与市场风险偏好。

相关文章