26家理财公司2025年权益投资超5000亿,机构预测今年理财或为股市“输血”3000亿

财联社4月2日讯(编辑 王蔚)2025年,受人工智能产业爆发、政策支持等因素驱动,股市表现强劲,上证指数上涨18.41%,深证成指上涨29.87%。

作为市场主要资金供给方之一,2025年,理财公司权益投资情况如何?

据财联社不完全整理,截至4月2日,在已开业的32家理财公司中,已有26家披露了其2025年度理财业务报告,南银理财、宁银理财、北银理财、渝农商理财、高盛工银理财和施罗德交银理财6家暂未披露。

整体来看,2025年,理财公司权益投资并未明显增加,年末26家理财公司权益投资规模为5484.81亿元,较2024年末降低6.5%;且农银理财、招银理财等在内的14家理财公司权益投资规模和占比较2024年末都有所减少。

展望2026年,多家机构对理财投资权益市场持乐观态度,并预测有望为股市带来1500-3000亿增量资金。

26家理财公司2025年权益投资超5000亿

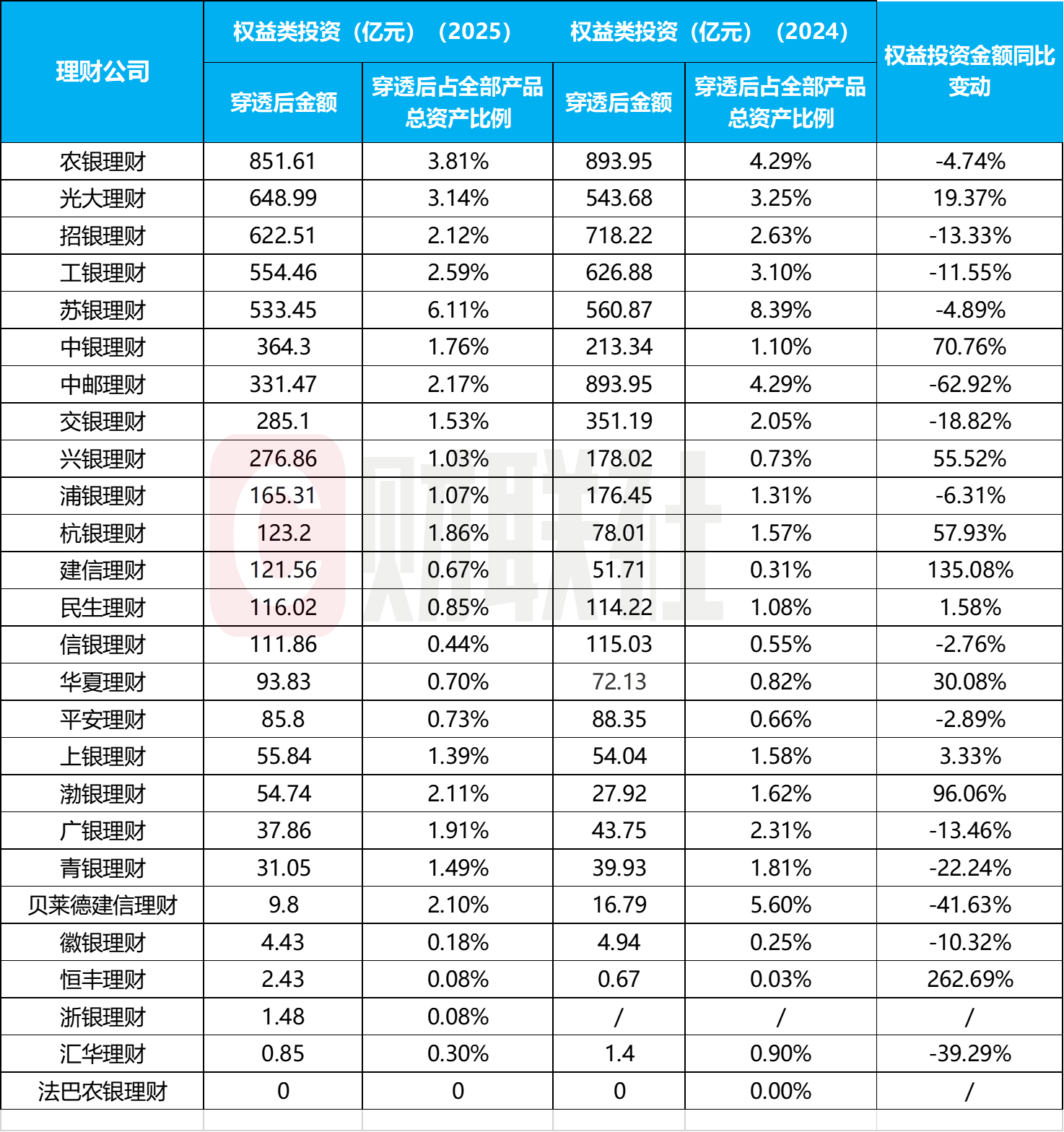

2025年A股市场虽然整体表现强劲,但理财公司在权益类资产上的绝对规模和配置比例并未随之攀升,反而呈现出普遍的收缩态势。26家已披露理财业务报告的理财公司权益投资情况如下图所示:

整体而言,26家理财公司2025年底权益投资金额合计5484.81亿元,较2024年底降低6.5%。

此外,大行理财公司中,农银理财、工银理财、交银理财和中邮理财权益投资规模和占比双下降;股份行理财公司中,招银理财、浦银理财、信银理财、平安理财、广银理财5家公司规模和占比双下降。

恒丰理财权益投资2025年涨幅252.69%,原因在于其基数较低,2025年末投资绝对金额为2.43亿元;渤银理财、建信理财、中银理财、兴银理财、杭银理财则抓住市场趋势,大幅增加权益投资规模,2025年绝对金额增幅均超过50%。

从绝对金额来看,2025年末,已披露数据的26家理财公司中,农银理财权益投资规模最大,为851.61亿元,占比3.81%;光大理财紧随其后,金额648.99亿元,占比3.14%;招银理财排名第三,绝对金额为622.51亿元,占比2.12%;工银理财绝对投资金额554.46亿元,占比2.59%。

据工商银行年报,工银理财2025年参与港股IPO、公募REITs打新等新品种投资超30笔。

从占比来看,苏银理财较为突出,权益投资533.45亿元,占全部产品总资产比例为6.11%,且通过“自主投资+委外投资”双轮驱动布局权益市场。

与之形成鲜明对比的是,理财资金通过公募基金间接参与资本市场的热情却空前高涨。据中国理财网披露数据,2025年末,银行理财产品投资公募基金规模为1.81万亿元,占比5.1%。而在2024年末,这一规模仅为0.93万亿元,占比2.9%。

为何2025年理财公募基金委外需求增加?中金公司在其研报中表示,由于部分理财机构尚处于权益投研能力建设的窗口期,在牛市环境下理财机构在早期并不倾向于直接增配直投股票,而是循序渐进先通过配置公募基金的方式提升权益资产的敞口,从而带来较好的配置弹性。

具体来看,四季度理财继续增配混合二级债基与权益ETF产品,股混类基金合计增配249亿元至1759亿元(含QDII),混合二级债基增配313亿元至1116亿元。

华西证券分析师在其研报中分析,未来,公募基金合作或继续加深,充当流动性管理工具的同时,也将成为理财探寻多资产领域,增厚长期收益的重要渠道。一方面,赎回费新规影响有限,公募基金或仍是流动性管理的核心工具。另一方面,理财也可借助公募产品布局“固收+”。此外,场内ETF凭借费率低、申赎灵活的优势,或是理财实现多元化资产配置的重要工具。

2026年,机构预测理财有望为股市带来1500-3000亿配置资金

客观来看,当前银行理财行业在权益资产配置进阶过程中仍面临挑战,本质源于资管新规落地后行业转型的结构性衔接特征,主要体现在客户认知适配与资金期限匹配两大层面。

国盛证券分析师朱广越在其研报中表示,资管新规实施后银行理财全面转向净值化管理,权益类资产必须严格采用市值法估值,资产价格波动将直接反映于产品净值。这一合规要求与部分客户的传统理财认知形成过渡阶段的适配矛盾。

此外,理财产品流动性管理与资产属性的天然矛盾、风险控制与业绩考核的双重约束,进一步压缩了权益配置空间。部分产品受限于资产准入政策,难以通过多元资产组合分散风险、增厚收益,叠加短期业绩考核压力,机构在权益资产配置上仍趋于谨慎。

朱广越认为,对理财行业而言,提升理财业务权益配置能力,不仅是响应政策号召、践行中长期资金入市要求的必然举措,更是突破固收业务依赖、实现财富管理业务升级的核心抓手,为行业及板块带来价值增量。

短期来看,“固收+权益”产品成为过渡阶段的核心发力方向,既能在控制净值波动的前提下增厚产品收益,有效提升客户黏性,也契合居民财富“从存款向多元资产转移”的大趋势,助力银行抢占财富管理市场份额。

长期来看,随着银行理财权益配置比例稳步提升、投研能力持续强化,将推动银行从“传统固收类资产管理者”向“综合财富服务商”转型,构建“固收+权益”双轮驱动的业务格局,打破传统业务的估值瓶颈,为银行板块打开新的估值空间。

光大证券表示,2026年理财产品进一步拓展含权产品诉求较强,以含权益类资产为代表的多资产配置将持续成为理财增厚收益的重要抓手。在权益投资方面,除了市场关注的股票类资产外,理财也可通过战略配售、线下打新等多种方式介入,并测算2026年理财有望为股市带来1500-3000亿配置资金。

中金公司也表示,慢牛行情下,理财权益增量资金可期。随着中国的资本市场迎来高质量发展,监管通过买卖ETF、引入长线资金等方式期望构建慢牛行情,这一背景有利于理财投资者更“拿得住”手里的权益资产;

此外,部分市场化程度较高的理财机构也开始更为积极探索含权产品的布局,叠加银行渠道端的支持,中金公司表示看好在慢牛行情下理财增配权益资产的空间,并预计2026年、2027年理财实际配置权益资产仓位有望分别提升至2.1%、3.0%,分别带来约2900亿元、4600亿元的权益市场增量资金。

相关文章