中加基金配置周报︱中东局势持续升温,金融市场波动加大

数据来源:Wind,中加基金.时间截至2026年3月27日

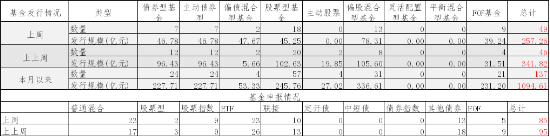

基金申报与发行方面,上周共计申报基金85支,其中普通混合型基金23支,债券类基金(13支)少于股票类基金(44支),FOF基金申报5支。发行一边,上周基金共计发行257.26亿,其中股票型基金发行规模有所回落。

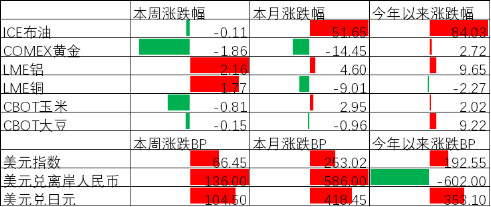

数据来源:Wind,中加基金.时间截至2026年3月27日期货涨跌幅以结算价作为计算标准。

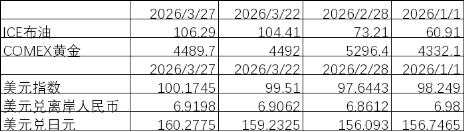

期货价格方面,上周各类期货价格有所分化,其中伦铜涨幅最大,黄金跌幅最大。ICE布油收于106.29美元,跌0.11%,COMEX黄金收于4489.7美元,跌1.86%。

上周美元指数上行66.45BP,中东局势持续恶化,市场避险情绪上升带动美元走强。在此背景下人民币上周贬值136个基点,日元贬值104.5个基点。

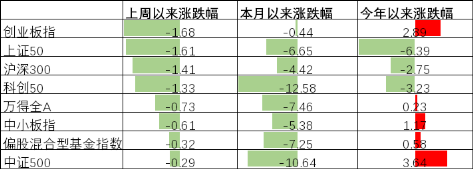

数据来源:Wind,中加基金.时间截至2026年3月27日

A股表现来看,上周主要板块有所下行,其中创业板跌1.68%,跌幅最大;中证500跌0.29%,跌幅最小。中东冲突持续带动全球风险偏好继续回落,A股有所下行。偏股基金指数跌0.32%.

数据来源:Wind,中加基金.时间截至2026年3月27日

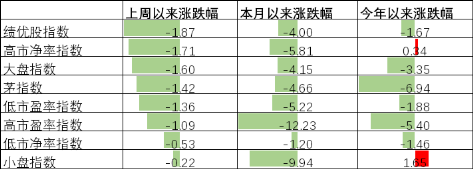

A股各风格指数中,小盘指数跌0.22%,表现最好;绩优股指数跌1.87%,表现最差。市场风格小盘占优。

数据来源:Wind,中加基金.行业分类为申万一级.时间截至2026年3月27日

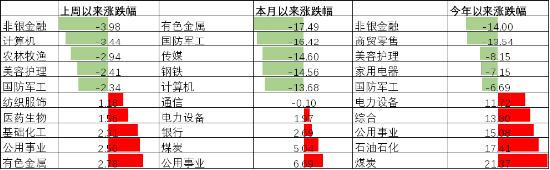

行业方面,上周31个申万一级行业中9个上涨,22个下跌。其中,原油价格维持高位带动发电相关行业表现较好,其中有色金属及公用事业涨2.78%及2.50%,涨幅最高。此外,油价上行后市场预期化工板块将迎来一定程度的涨价,带动行业上涨2.31%,涨幅居前。另一方面,市场持续回撤导致权益市场降温,市场成交量下降叠加分红险逻辑受损使得非银金融跌3.98%,跌幅最大。此外,风险偏好下行背景下成长板块承压,其中计算机及军工跌3.44%及2.34%,跌幅居前。

数据来源:Wind,中加基金.时间截至2026年3月27日

港股方面,恒生指数跌1.29%,恒生科技指数跌1.94%。中东冲突加剧背景下港股有所回落。

数据来源:Wind,中加基金.时间截至2026年3月27日

美股方面上周有所下行,三大指数中道琼斯跌0.90%,表现最好;纳斯达克跌3.23%,表现最差。伊朗局势继续升级带动风险偏好回落,在此背景下美股有所下行。后续中东冲突短时间内结束的概率较为渺茫,关注欧美经济体在高利率环境下如何平衡经济与通胀。

数据来源:Wind,中加基金.时间截至2026年3月27日

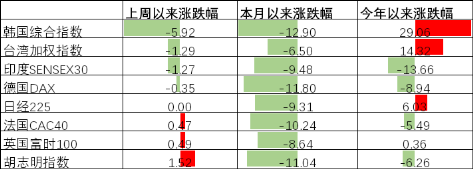

其他海外市场方面,韩国市场跌5.92%,表现最差;越南市场涨1.52%,表现最好。新兴市场较发达市场表现占优。

数据来源:Wind,中加基金.时间截至2026年3月27日分位数为过去5年分位数。

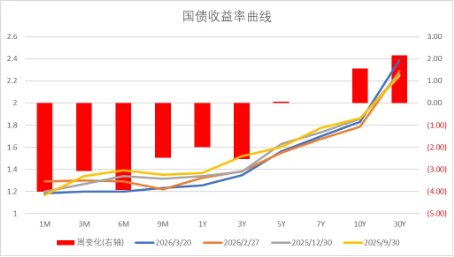

债券市场方面,上周信用债整体有所下行,其中1YAAA下行5BP,下行幅度最大。利率债小幅震荡下行,其中3Y国债下行2BP,下行幅度最大。市场风险偏好下行带动利率整体下行。往后看,国内反内卷政策及中东局势升温近期明显推升通胀预期,后续关注通胀回升的持续时间及力度。

数据来源:Wind,中加基金.时间截至2026年3月27日 分位数为过去5年分位数。

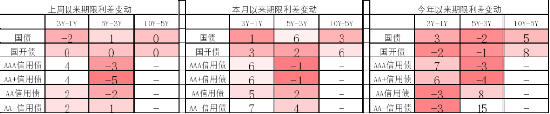

期限利差方面,上周利差大体收窄,30年国债利率降至2.35,大部分券种期限利差维持中性分位数区间。

数据来源:Wind,中加基金.时间截至2026年3月27日信用利差为信用债与相同期限国开债之间的利差。分位数为过去5年分位数。

信用利差方面,上周长端信用债下行幅度更大使得利差有所收窄。历史来看,信用债利差分位数维持历史较低区间。

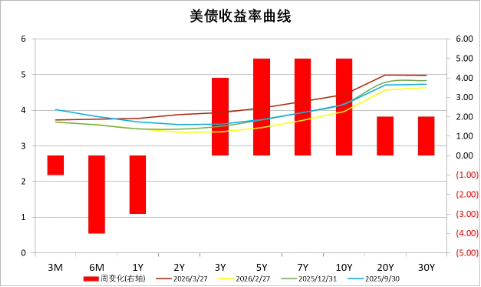

数据来源:Wind,中加基金.时间截至2026年3月27日

美债方面,上周利率大体上行,其中5Y、7Y及10Y上行5BP,上行幅度最大。中东局势持续升温使得油价进一步上行,通胀预期增加使得利率有所上行。后续关注高利率环境叠加国际政治扰动下美国经济能否平稳落地。

4.1.油价持续维持高位,市场担忧转向加息

上周,中东冲突持续升级带动全球宏观及大类资产价格大幅波动。往后看,油价中枢抬升预计将对海外通胀造成较大冲击,从而影响美联储货币政策。国内方面,扩大内需仍是政策发力方向,同时产业链优势带来的出口稳定性对经济增速能够形成一定支撑,海外不确定性较大背景下经济基本面预计将出现一定的震荡回升。海外方面,3月标普综合PMI回落显示经济开始面临一定下行压力,同时高油价带来的通胀预期上行使得市场担忧26年美联储将转为加息。目前市场预期4月FOMC降息的概率为0,而加息的概率为4.14%,后续关注美联储在通胀与衰退之间如何进行利弊权衡。

数据来源:Wind,中加基金.时间截至2026年3月27日

数据来源:Wind,中加基金.时间截至2026年3月27日

4.2 股票市场观点

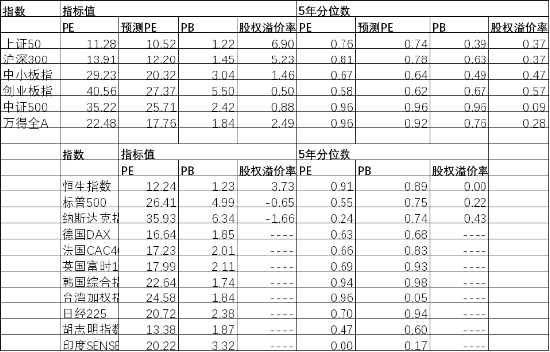

4.2.1 五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE17.76倍,处于92%分位水平,股权溢价率2.49%,处于28%分位水平。市场估值分位数位于中性偏高区间。

数据来源:Wind,中加基金.时间截至2026年3月27日

4.2.3 往后看,配置方向上关注:

1、反内卷政策叠加全球地缘关系恶化,周期及上游资源相对占优

2、贸易战升级利好的自主可控及供应链安全方向。

4.3债券市场观点

数据来源:Wind,中加基金.时间截至2026年3月27日

中短期看,由于地产政策仍以托底为主,内需大幅企稳回升仍然面临一定的难度;另一方面,我国在全球贸易冲突中逐步占据主动,因此出口维持较强韧性,在此背景下反内卷政策的效果近期明显加大。往后看,预计中东冲突短期内难以快速结束,高油价带来的通胀预期或将持续压制债券市场,尤其是长端利率走势。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

相关文章