中手游交出史上最差成绩单:一年裁员超60% 旗舰研发资金被侵吞 暴露内控缺陷 遭业绩、股价“双杀”

出品:新浪财经上市公司研究院

作者:渚

近日,中手游交出史上最差成绩单,收入同比下滑28%至13.90亿元,创上市7年来新低;经调整净利润-14.71亿元,亏损额仍超过收入。同时,中手游股价触底,截至发稿,盘中下跌6.41%,报0.219港元/股,总市值仅6.56亿港元,创上市以来新低。

中手游遭遇业绩、股价“双杀”背后,核心是游戏产品失利导致的营收下滑与亏损承压,其中《仙剑世界》的全面崩盘是最关键的因素——研发管理失控、产品品质不达标、商业化设计不合理,叠加IP红利未能有效转化,导致这款核心自研产品投入与回报严重失衡,成为拖累全年业绩的“重负”;同时,其他新品布局分散、竞争力不足,长线产品流水持续下滑,进一步加剧了产品端的疲软态势,而行业竞争压力与战略调整的滞后性,则放大了产品失利的影响。

尽管公司通过收缩成本、拓展海外业务实现了亏损收窄,但产品端的核心问题未能得到根本解决,这也是2025年营收持续下滑的核心原因。2025年的产品失利,本质上是中手游此前“重自研、押注开放世界”战略误判的延续,也促使公司彻底转向“小成本试错、大运作推广、快速迭代”的发展策略,聚焦小游戏、海外发行与IP运营,试图通过业务结构优化摆脱经营困境。

中手游在2026年是否仍将面临“巨大挑战”,从目前情况来看仍是未知数。

亏损窟窿堵不上?先裁员再砍研发

中手游是领先的全球化IP游戏运营商。公司以IP为核心,通过自主研发和联合研发,为全球玩家提供精品IP游戏。围绕自有IP《仙剑奇侠传》,持续为粉丝创造精品内容和互动体验,打造世界级IP。

中手游于2012年9月登陆纳斯达克,是中国首家登陆美国证券市场的手游公司;于2015年8月完成私有化,并于2019年10月在香港联交所主板上市。

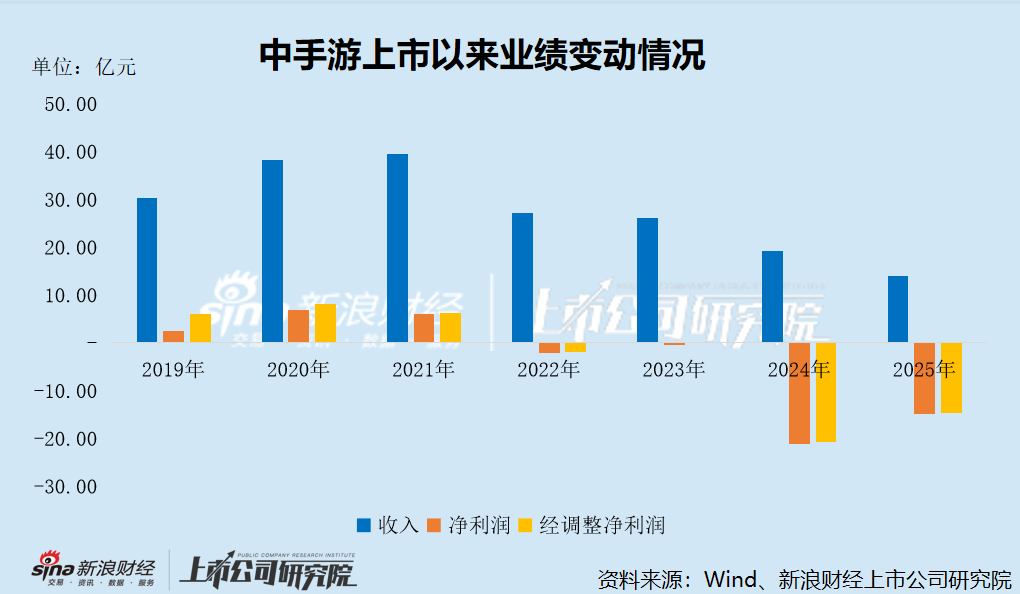

上市以来,中手游的业绩呈现明显的“过山车”式波动:初期业绩大幅增长,但很快见顶并由盛转衰;2022年至2025年,公司收入连续四年下滑,屡创新低,期间持续亏损,净亏损额累计超过38亿元。

2025年,中手游进入收缩止损阶段,亏损幅度有所收窄,但营收仍持续下滑。全年营收仅13.9亿元,经调整净亏损依然高达14.71亿元。若加上前一年亏损的20.78亿元,其在短短两年内就亏掉了35亿元。

业绩崩盘的核心导火索是旗舰产品《仙剑世界》的彻底失败:该项目历经三年多研发,累计投入超3亿元,原定2024年上线却两度延期,最终于2025年初上线后,因研发管理失控、产品品质不达标、商业化设计不合理等问题,IP红利未能有效转化,口碑与流水双双崩盘,TapTap评分一路下滑至5.1分,iOS端数月累计收入仅约25万美元,远未达到预期。

其实公司管理层对产品质量问题心知肚明。中手游在2024年年报中坦诚剖析了《仙剑世界》存在的缺陷:游戏体量过大,对手机硬件性能依赖过高,导致移动端用户体验不佳;移动端游戏画面质量欠佳,画面精度较低、画面偏暗;游戏前期关卡缺少对新用户的有效引导,商业化效果较差等。

屋漏偏逢连夜雨。2025年7月,中手游内部通告称,主导《仙剑世界》研发的满天星工作室原负责人姜某某因涉嫌职务犯罪被刑拘,暴露出公司在项目管理上的严重漏洞。产品扑街加上核心人员出事,让这个项目彻底变成了公司近年来最大的决策失误。

投资合作踩坑造成的损失同样不容小觑。据游戏新知报道,公司2021年与成都龙渊签订了1亿元的研发协议,但对方未能按约交付,双方已于2024年互相提起诉讼。然而龙渊自身官司缠身,款项追回前景并不乐观。财报显示,仅2025年一年,中手游就撤销了约30份合约对应的预付款,总额约6.1亿元。此外,还有若干被投企业因经营问题产生了合计3.36亿元的公允价值亏损。算上这些内外部损失,非经营性亏损的规模相当惊人。

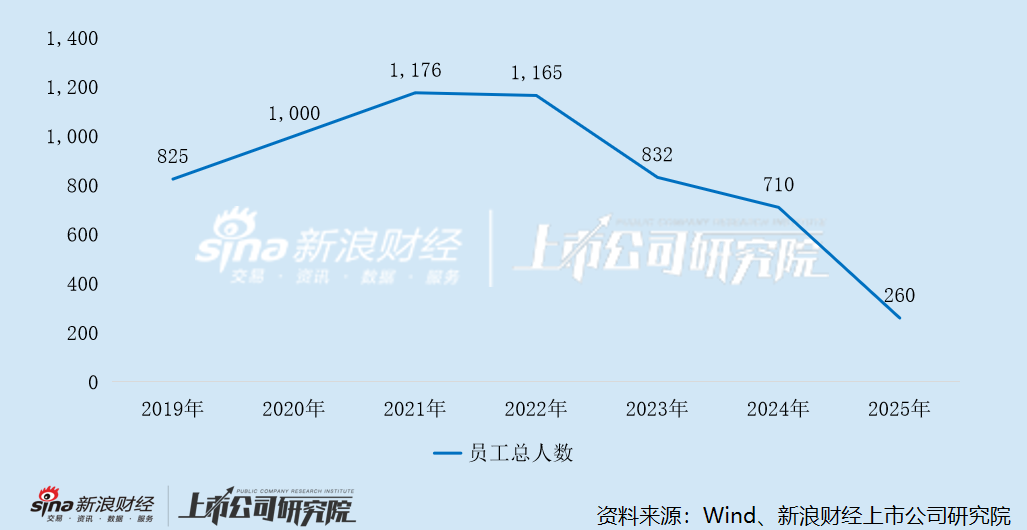

面对严峻的经营形势,中手游不得不采取了激进的“降本增效”措施。财报中最直观的数据,是员工人数的断崖式下跌。截至2025年底,公司全职员工数量已从上年的710人,大幅缩减至260人,裁员比例超过60%,巅峰时期公司员工总数曾突破1100人。与此同时,研发成本也由2.44亿元锐减44.2%至1.36亿元。这意味着,中手游不仅在裁人,更在从根本上收缩研发战线,放弃了过去那种高举高打的“重研发”模式。

产品青黄不接 今年还会面对巨大挑战?

除《仙剑世界》的核心失利外,中手游其他游戏产品2025年的表现也普遍不及预期,进一步加剧了业绩压力。

一方面,新品布局分散,缺乏爆款支撑,部分新游未能形成有效流水贡献。2025年中手游在全球共推出10款新游戏,产品矩阵看似丰富,实则布局过于分散,缺乏能够承接长线流水的爆款产品。

国内市场推出的《新三国志曹操传》《火影忍者:木叶高手》等新IP精品游戏,虽在核心目标用户群体中获得一定认可,但未能突破圈层、形成广泛影响力,流水贡献有限。海外市场推出的《真·三国无双 霸》(日本)、《斗罗大陆:逆转时空》(港澳台)、《斗破苍穹:无双》(港澳台及东南亚)等产品,虽为海外收入增长提供了一定助力,但均未成为现象级爆款,无法弥补国内核心产品失利带来的缺口。

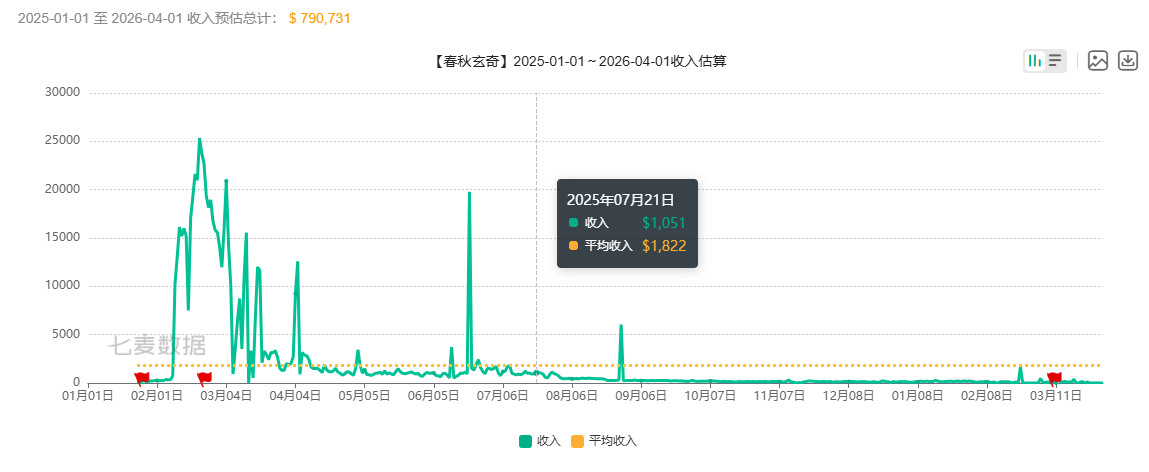

唯一表现亮眼的《春秋玄奇》(微信小游戏),上线三个月累计流水破亿,付费留存率远超同类产品,并于下半年进入利润回收期,但小游戏本身营收规模有限,且赛道竞争激烈,无法成为支撑公司业绩的核心力量,难以扭转整体产品端的疲软态势。根据七麦数据统计,该产品iOS端上线三个月后收入断崖式下滑,日均收入不足2000美元。

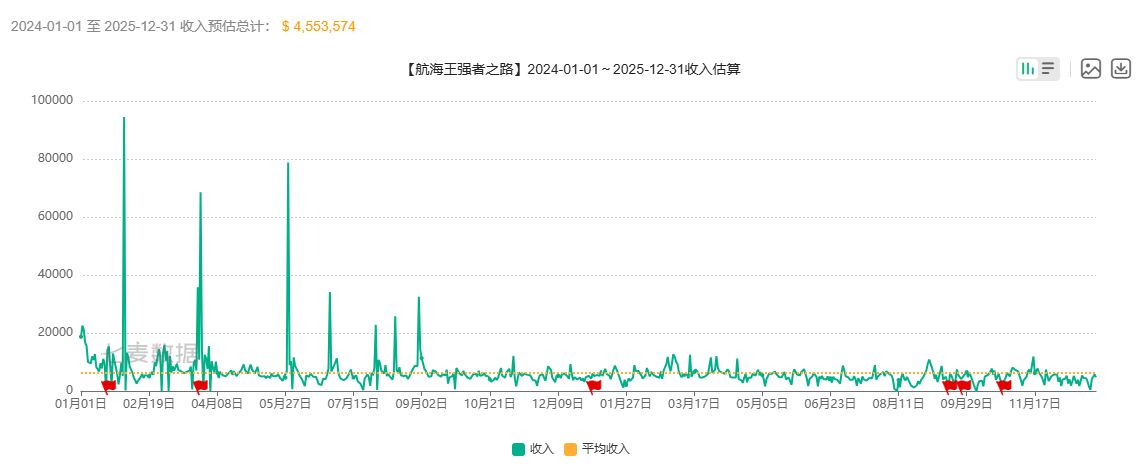

另一方面,长线运营产品流水持续下滑,核心收入支撑弱化。中手游旗下多款已上线游戏如《航海王强者之路》《新仙剑奇侠传之挥剑问情》《航海王热血航线》等已进入长线运营期,其中部分产品运营时间超过10年,虽通过精细化运营与内容迭代维持稳定用户群体,为公司贡献了一定的稳定收益,但受产品生命周期、行业存量竞争加剧等因素影响,这些长线产品的流水持续下滑,无法为业绩提供强有力的支撑,进一步放大了核心新品失利带来的业绩压力。

以《航海王强者之路》为例,该产品于2016年6月正式公测,至今运营时间长达10年。根据七麦数据统计,2025年该产品iOS端收入预估总计188.6万美元,同比下滑29.3%。此外,《航海王热血航线》预估收入938.9万美元,同比下滑29%;《新仙剑奇侠传之挥剑问情》预估收入53.2万美元,同比下滑77%。

此外,公司此前依赖的IP发行模式,受行业买量成本上升、用户向头部大厂集中等因素影响,发行效率持续下滑,新品发行的投入产出比不断降低,进一步加剧了产品端的失利困境。行业环境与公司战略调整的滞后性,也成为2025年游戏产品失利的重要辅助因素。

2025年国内游戏行业仍处于存量竞争格局,开放世界、二次元等赛道竞争白热化,头部大厂凭借资金、研发、渠道优势持续挤压中小厂商的市场空间,中手游作为以IP发行为核心的厂商,在自研能力不足、爆款储备匮乏的情况下,难以应对行业竞争压力;同时,公司在《仙剑世界》失利后,虽及时进行组织架构调整、人力优化、压缩研发成本,并转向“APP+小游戏”双端布局与海外发行,但战略调整的效果未能在2025年充分显现,产品布局的滞后性导致全年缺乏核心爆款支撑,无法扭转产品失利的局面。

多重因素叠加之下,中手游遭遇业绩、股价“双杀”。根据新浪财经数据,截至发稿,中手游盘中下跌6.41%,报0.219港元/股,总市值仅6.56亿港元,创上市以来新低。

相关文章