借力智能存储业务东风,绿联科技营收飙升53.83%,却遭股东高管接连减持近十亿元

3月30日晚间,绿联科技(301606.SZ)发布2025年财报,营收、净利均创下新高。然而,就在业绩大增前不久,绿联科技却遭遇公司高管和股东的接连减持。

绿联科技财报显示,2025年,公司实现营收94.91亿元,同比增长53.83%;归母净利润7.05亿元,同比增长52.42%。

2026年3月23日,绿联科技发布公告称,公司大股东珠海锡恒投资合伙企业(有限合伙)(以下简称“珠海锡恒”)于2025年12月24日至2026年3月20日期间,通过集中竞价、大宗交易方式合计减持公司股票803.43万股。以公告减持均价计算,珠海锡恒套现5.09亿元。珠海锡恒背后正是绿联科技最大的外部股东高瓴资本。

更早之前,2026年1月,绿联科技还曾公告称,公司大股东深圳市绿联管理咨询合伙企业(有限合伙)(以下简称“绿联管理”)及其一致行动人深圳市和顺四号管理咨询合伙企业(有限合伙)(以下简称“和顺四号”)在2025年11月6日至2026年1月27日期间,合计减持公司股票622.37万股。以公告减持均价计算,绿联管理和和顺四号合计套现4.72亿元。

绿联管理成立于2018年,执行事务合伙人正是绿联科技执行董事、副总经理陈艳,其分管技术研发与产品创新。合伙人名单中,还有唐坚、李雷杰、聂星星等公司核心高管。和顺四号则成立于2021年,同样由陈艳担任执行事务合伙人,其余38名员工通过该企业间接持有公司股份。

至此,绿联科技遭股东和高管接连减持,合计套现近10亿元。

公司高管和大股东的接连减持,已成为影响绿联科技后市预期的关键变量。亮眼财报发布后的次日,绿联科技股票不涨反跌,截至收盘报67.69元/股,当日跌幅达2.65%。不过,时代周报记者注意到,截至3月31日,绿联科技虽较高点跌去27.22%,但相比2024年7月26日上市首日收盘的44.51元/股,仍旧有超过50%的涨幅。

就公司高管和大股东的减持原因、未来是否还有减持计划,以及公司未来发展战略等问题,时代周报记者致电绿联科技董秘王立珍,电话未能接通。随后,时代周报记者又通过短信方式发去采访提纲,截至发稿,仍未收到答复。

智能存储业务支撑高增长预期

绿联科技最初靠为国外客户代工数据线起家,后抓住2010年前后电商平台的高速增长机遇,打造自有品牌,并逐渐将业务范围从充电产品拓展至智能办公、智能影音以及智能存储领域。

目前,绿联科技的基本盘——充电创意产品依旧贡献近半营收。该业务包括充电器、移动电源等充电类产品,以及手机平板保护壳、保护膜、桌面及车载支架等创意类产品。财报数据显示,2025年,该业务实现销售收入43.56亿元,同比增长47.28%,占总营收的45.90%。

绿联科技的智能办公、智能影音业务则实现稳步增长。涵盖扩展坞、多屏显示及专业键鼠外设产品的智能办公产品,2025年实现销售收入24.32亿元,同比增长38.41%,占总营收的25.62%;智能影音产品实现销售收入14.72亿元,同比增长38.83%,占总营收的15.51%。

但真正撑起公司高增长预期的,其实是目前营收规模最小的智能存储业务,绿联科技将其定位为新的增长引擎。财报数据显示,2025年,绿联科技智能存储产品实现销售收入12.26亿元,同比增长213.18%,占总营收的12.92%。

具体来看,绿联科技智能存储业务的核心产品为NAS(Network Attached Storage,网络附加存储)。这是一种通过网络连接的专用数据存储服务器,可集中管理和备份数据,允许多个用户通过网络共享和访问数据,支持跨平台操作,且易于安装维护、扩展性强。

近年来,人工智能的迅猛发展进一步提升了数据存储需求,带动行业市场扩容,消费级NAS的渗透率不断攀升。弗若斯特沙利文数据显示,预计2024年至2029年,全球消费级NAS市场年复合增长率可达38.0%。

更重要的是,年初OpenClaw的爆火,带动资本市场关注个人数据存储领域。据IDC预测,全球活跃Agent数量将从2025年的2860万增长至2030年的22.16亿个,年化复合增长率超过130%。

国金证券研报据此分析认为,能够在边缘端执行模型推理、实时分析及自主化决策的NAS,未来有望成为承载多模态大模型、复杂AI应用的核心平台,并进一步发展为具备自主交互能力的家庭智能数据中枢。

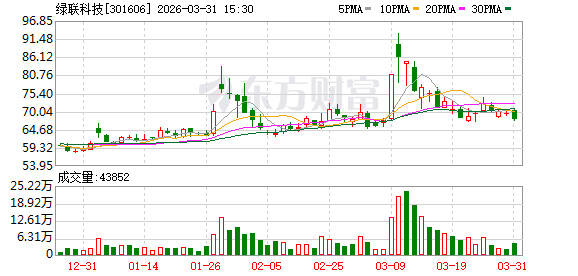

NAS概念随之爆火,绿联科技股价也应声暴涨。3月10日,绿联科技股价一度冲高至93.00元/股,创下历史新高,较年初开盘的58.54元/股,涨幅超59.07%。

可惜的是,这场资本热潮尚未转化为实实在在的业绩增量,OpenClaw爆火不久后便因高昂成本与安全性问题迅速“翻车”。市场热情快速降温,绿联科技股价随之大幅回落。截至3月31日,公司股价收报67.69元/股,较高点已回调27.22%。

股价波动背后隐忧开始浮现

股价波动的背后,绿联科技正面临不小的挑战,这或许正是公司股东、高管在高位减持的原因。

比如,在看似风光的NAS业务背后,绿联科技的增长逻辑并非无懈可击。早在2018年,绿联科技就已布局NAS领域,并于2020年推出首款NAS产品。

凭借先发优势,绿联科技在消费级NAS市场取得了一定突破。根据弗若斯特沙利文的数据,按2025年出货量及零售额计算,绿联科技为全球最大的消费级NAS品牌,市场份额分别为20.6%、17.5%。

但随着NAS从冷门小众产品发展为大众消费产品,越来越多的竞争对手入局,绿联科技面临的竞争压力持续加大。

2025年以来,华为、小米等生态巨头加速布局NAS领域。这些企业普遍将NAS作为智能生态的重要补充,强调与自家手机、电脑、平板等终端设备的无缝协同。面对这些有能力“用生态换硬件、用流量换市场”的行业巨头,绿联科技能否在价格竞争和生态壁垒的双重夹击下守住市场优势,尚未可知。

此外,绿联科技的研发投入仍处于较低水平。财报数据显示,2025年,绿联科技研发投入4.38亿元,虽同比增长43.96%,但研发费用占总营收的比例仅为4.61%。

与之形成对比的是,同期绿联科技的销售费用高达18.95亿元,同比增长57.28%,占总营收的比例接近20%。

高额销售费用的背后,是绿联科技对电商平台的高度依赖。财报数据显示,公司线上销售高度集中于亚马逊、天猫、京东等平台。2025年,公司支付的平台服务费高达7.56亿元,占当期销售费用的39.89%、总营收的7.97%。

这一现状无疑会对绿联科技的发展形成制约。消费电子配件行业高度分散、市场集中度极低,消费者的选择极为多元。这类产品往往用户黏性较低、品牌附加值有限,一旦产品质量出现问题,或市场上出现更具性价比的同类产品,企业很容易被替代。

同时,绿联科技的存货问题也愈发突出。截至2025年末,绿联科技的存货金额大幅增长61.94%至20.01亿元。在消费电子行业技术迭代快、市场需求变化大的背景下,如此庞大的存货规模不仅占用了巨额流动资金,还面临着潜在的存货跌价风险。

为寻求发展出路,绿联科技计划赴港二次上市。2026年2月2日,绿联科技向港交所递交招股书,独家保荐人为华泰国际。招股书显示,绿联科技此次募资将重点投向研发创新、产品升级与业务流程智能化,意在通过技术升级与规模效应,对冲成本端的压力。

NAS赛道的红利尚未完全消化,行业竞争加剧、研发投入不足、平台高度依赖与存货规模高企等隐忧已接踵而至。在此背景下,赴港二次上市能否为绿联科技注入技术与资金动能,对冲内外部发展压力,尚待时间检验。而核心股东与高管的接连减持,也让市场对其长期增长的确定性打上了一个问号。

(文章来源:时代周报)

相关文章