今日内存条断崖式下跌的原因曝光!

(来源:半导体芯情)

存储芯片涨价已经持续很长时间,存储芯片价格已经很严重影响到了终端产品的市场了。

据透露,近期持续走高了的DDR5内存价格,终于迎来了首次明显回落。

据市场跟踪数据,本周美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100美元,不过此次优惠仅覆盖少数厂商,其中海盗船相关产品的降价力度最为突出。

此次降价在亚马逊美国和新蛋等主流电商平台均有体现,其中海盗船的复仇者(VENGEANCE)系列DDR5内存降价最为抢眼。有传言称,是一则关于OpenAI的采购变动,让囤货商大面积出货,导致市场价格暴跌,目前,原厂和相关方还未回应。

此前,人工智能(AI)研究公司OpenAI与韩国芯片巨头三星电子和SK海力士宣布建立合作关系,为“星际之门”(Stargate)项目提供芯片及其他解决方案。

在此之前,OpenAI首席执行官萨姆·奥尔特曼在首尔总统府会见了韩国总统李在明,以及三星电子和SK海力士的董事长。

今年1月,美国总统特朗普宣布了名为“星际之门”的联合投资计划,主要投资者为OpenAI、软银和甲骨文。“星际之门”项目计划投资1000亿美元用于建设AI计算服务器,投资金额将在四年内扩大至5000亿美元。

扩大芯片供应是该项目的核心目标之一。英伟达上周表示,将向OpenAI投资最高1000亿美元,并为其提供数据中心芯片。

根据三星和SK海力士的声明,双方承诺加快先进芯片的生产,以满足OpenAI在“星际之门”项目中日益增长的存储需求。

三星和SK海力士是全球最大的两家存储芯片制造商。目前,三星和SK海力士合计占据全球约70%的动态随机存取存储器(DRAM)市场份额,以及近80%的高带宽存储器(HBM)市场份额。

韩国总统办公室政策室长金容范透露,OpenAI计划在2029年采购90万片半导体晶圆,并与三星和SK海力士成立合资企业,在韩国建设两个数据中心,初期容量为20兆瓦。

金容范称:“如果没有这两家公司的存储芯片,‘星际之门’项目的重要部分将无法实现。”

OpenAI上周表示,未来将与甲骨文和软银在美国境内新建五个数据中心,包括得州的两个、以及新墨西哥州、俄亥俄州和中西部地区尚未披露位置的一个。

除芯片供应协议外,三星电子旗下的三星SDS与OpenAI签署合作,将在“星际之门”项目框架下开发、建设并运营AI数据中心,同时拓展企业级AI服务。

此外,三星重工业和三星物产也将与OpenAI合作,研发海上浮动数据中心。相较于陆地数据中心,海上浮动数据中心可缓解土地紧缺、降低冷却成本并减少碳排放。

以32GB容量、最高6400MHz频率的型号为例,其售价目前约为379.99美元,较近期峰值的490美元大幅下降,降幅超过110美元。16GB容量、5200MHz频率的型号,售价也从历史高点260美元降至219.99美元,优惠力度可观。

一、内存条降价幅度大

值得注意的是,就在一周前,32GB规格的DDR5内存套装售价还普遍超过450美元,此次降价幅度堪称近期最大。

从目前市场情况来看,降价并非全行业行为,仅集中在少数厂商,其中海盗船的降价力度明显高于其他品牌。尽管如此,这波降价仍被市场视为积极信号,毕竟此前DDR5内存价格已连续数月上涨,给装机用户带来不小压力,尤其是游戏玩家和内容创作者,对内存价格变化更为敏感。

从上周开始,国内市场的内存条价格也出现断崖式下跌,市场普遍认为前期囤积内存的大户正在抛售,但因为价格仍处于高位,终端消费市场的承接力度十分有限。

“上周六开始,价格直接崩了。”见到记者,在百脑汇经营存储设备多年的批发商王老板感慨。他指着店里新到的报价单说:“昨天到今天,一款主流的16G内存条又掉了四五十块。上周六那天更夸张,一天就掉了一百多块。”

王老板说自己做了多年内存生意,这两年的市场价格波动是最大的,几乎一天一个价,日均波动也有50元。

他向记者描述了一款个人消费者最常购买的16G 3200MHz内存条的价格曲线:去年5月份大概130多元。然后从下半年开始,一路狂飙,到去年12月份最高峰时涨到了980元,然后一直在高位震荡,直到上周六,开始直线往下掉。3月27日的价格,已经回落到700元附近。

二、囤货商的集体躁动

对于这轮价格下降的原因,王老板认为,是市场供需关系和囤货心态共同作用的结果。“最根本的原因,还是需求没了。”他无奈地说,“价格涨得太高,不是刚需不会买,和去年11月份之前比,我们的销量跌了60%都不止。”

另一个关键因素,是前期囤货的集中“抛售”。一位老板透露,去年涨价的时候很多圈外人一哄而上囤货,现在价格一掉就引发了抛售,但市场承接能力并不好。

于是,内存市场罕见地出现了“倒挂”的情况,品牌出厂价要高于市场抛售价格。

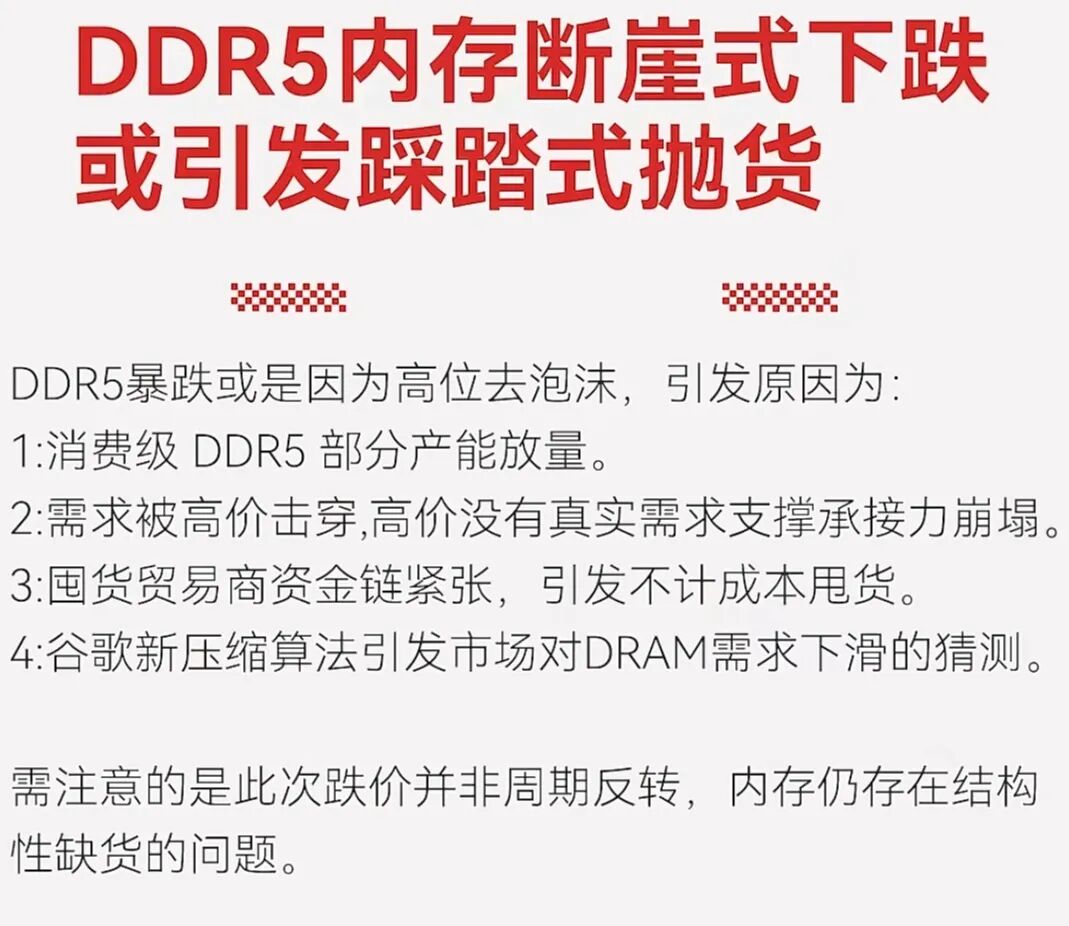

近日,“内存条价格出现断崖式下跌”的话题登上热搜,有消息称,主流16GB DDR5(DRAM行业成熟工艺制程的最新产品)内存条从2025年12月的1000元高位跌至700元左右;32GB套装更在一个月内缩水27%,从3000元跌到2200元。

从渠道端来看,价格松动有所体现。在二手电商平台闲鱼,DDR4近7日的成交均价较前一周下跌80元,报360元;DDR5成交均价则小幅回落20元至1090元。主流电商平台方面,京东平台上的金士顿16GB DDR4的内存价格为849元起,威刚16GB DDR5的价格为1400元;美商海盗船16GB DDR5的价格为1429元。16GB DDR5内存条在今年3月中旬一度冲高至1674元/条。“上周行情就开始掉价,但其实没有跌多少。”一位华强北卖家说道。

尽管价格有所回调,但从历史价格来看,当前依然处于高位。据TrendForce集邦咨询的数据,从2025年第三季度到现在,DRAM(动态随机存取存储器)与NAND(闪存)闪存现货价格累计上涨超过300%,去年9月,DDR5 16GB内存条的价格仅为300元左右,去年11月初,华强北16GB DDR4内存条的市场价格约在400元左右,当时不少商家因价格上涨过快而对后市“恐高”,普遍不敢大量囤货。

“距离正常价格还早呢”,社交平台上不少用户评论道。

而在多位业内人士看来,本轮价格波动更多属于阶段性调整。事实上,当前存储的供需关系依旧非常紧张。CFM闪存市场总经理邰炜在日前举办的MemoryS 2026峰会上表示,2026年全球没有任何一款主流的AI存储产品能实现供需完全平衡。存储行业的焦点已经从“看谁更便宜”转向“看谁能拿到货”,用一句话总结当下:AI算力有多热,存储就有多紧缺。

三、价格回调是否是周期性反转?

持续数月走高的内存价格终于迎来回落,同时引发外界热议,但更令人关注的是:这一轮价格回调,究竟是趋势反转,还是阶段性波动?

TrendForce集邦咨询分析师王豫琪对记者表示,近期现货市场的买气的确有所走弱,但2026年第二季度合约价仍旧看涨,且预期此涨幅将延续至年底,因此预期此波价格属于短期回调。

“目前市场上下跌的是现货市场,现货市场消费者的接受能力有限,当消费者接受不了的时候,价格回调很正常,我们看涨到2027年,但这指的是合约市场价。”另一位存储行业的分析师说道。

存储上市公司的高管则认为,此次存储价格下滑更多属于部分商家的商业行为。“从供需角度看,行业尚未出现明确拐点,至少在今年第二季度,供需紧张的局面仍未缓解。不过,在价格已经处于高位的背景下,需求端将受到一定抑制,横盘的时间和次数会相对变长变多。”

实际上,从当前存储的供需来看依旧非常紧张。邰炜认为,存储行业的产能扩张周期长达18至24个月,最早也要到2027年才会有新产能的释放。“不过,我们认为就算新增了产能,也没法完全满足市场的需求,存储供应短缺的问题,短期内很难缓解。”

本轮上涨周期始于2025年下半年,并在2025年四季度明显加速。Counterpoint发布的报告显示,截至2026年第一季度,内存价格环比上涨80%~90%,迎来前所未有的创纪录大涨。以服务器级内存为例,64GB RDIMM(带寄存器的双线内存模块)合约价已从2025年第四季度的450美元,飙升至2026年第一季度的900美元以上,该机构认为第二季度有望突破1000美元关口。

在这一轮上涨过程中,价格已从上游传导至渠道、模组及整机端,在一些产品的现货市场,部分价格的涨幅已经达到了十倍、几十倍的情况,行业关注点也从“看谁更便宜”转向“看谁能拿到货”。

另外值得关注的是,此轮价格回调主要集中在消费级市场,而企业级和AI服务器相关存储需求仍保持强劲。在MemoryS 2026峰会上,多家存储从业者密集发声,他们认为随着人工智能加速落地,存储需求仍在被推至新高。

其中,邰炜指出,从模型训练、推理到多模态应用,均对存储带宽与容量提出更高要求。“HBM(高带宽内存)正从小众产品转变为AI时代的关键资源,大容量DDR5从可选配置变成了AI服务器的标准配置;企业级 SSD(固态硬盘)也不再仅仅是容量的载体,而是成了整个算力架构里突破性能瓶颈的关键。今年服务器内存的需求增速会超过40%,在整个存储应用中的占比也会超过50%。”

同时,随着人工智能应用从模型训练转向更频繁的实际使用,企业对数据读取速度和响应能力的要求明显提高。“高性能存储已不再是可有可无的选项,而是决定系统决策效率与规模的核心基石。”三星电子执行副总裁张实完表示,三星计划于2026到2027年推出厚度仅1T的EDSFF驱动器,该方案可以成倍提升单机架的总容量与带宽,最大化提升空间运营效率。

市场需求依旧旺盛,但价格却出现回调,这一现象也引发了市场对新变量的关注。有分析认为,近期AI算法领域的突破,在一定程度上影响了市场预期:3月26日,谷歌发布新型压缩算法“TurboQuant”,可在不损失模型精度的情况下,将大语言模型运行时的键值缓存内存占用进行大幅压缩。

上述技术一度引发市场对存储需求下滑的担忧。不过,业内对此看法相对理性。

王豫琪认为,TurboQuant通过压缩KV Cache(键—值缓存机制),虽然可在不影响模型精度的情况下降低存储器使用量,然而此类技术本质上是提升资源利用效率,而非削弱整体需求。“随着推理成本下降,AI应用场景与模型规模通常会同步扩张,因此长期仍有助于带动整体存储需求成长。虽然近期市场确实出现短期性波动,但随着AI与数据中心建设持续推进,存储价格走势仍具有支撑力,短期震荡不改变产业长期成长趋势。”

江波龙副总裁、嵌入式存储事业部总经理黄强日前对记者分析称,这类技术从长期来看是利好,有助于优化AI存储架构,缓解此前供需矛盾过于激烈的局面,从而推动行业更健康发展。

当前,为应对存储涨价给下游带来的成本压力,江波龙还自研了HLC(High Level Cache,高级缓存技术)技术,可以在减少DRAM使用的同时,不影响用户体验。比如在嵌入式端,江波龙与紫光展锐联合开发,搭载紫光展锐芯片平台实测,4GB DDR搭配HLC技术后,20款App启动响应时间为851ms(毫秒),接近6GB/8GB DDR正常配置水平,降低了终端DRAM容量需求、优化了BOM(物料清单)成本。

与此同时,黄强强调,HLC并不是一种应对存储涨价周期的“短期方案”。“无论存储的成本变化是否明显,至少从性能的角度来看,HLC能够提升存储的效率,这是一种软硬件结合的设计方法,有助于AI在端侧的长远发展。未来,当行业真正进入推理阶段时,成本一定会成为关键考量因素。”据悉,HLC技术可以应用于手机、电脑、平板等不同场景,目前已进入产品推广阶段。

其他存储厂商也在通过技术创新降低对高端内存的依赖。例如,铠侠推出的AiSAQ(可扩展的向量搜索技术),通过将数据存储在SSD中,以减少对DRAM的需求,同时它还可以降低延时,提高性能,对大规模数据可以允许AI系统来处理大量的数据集,而不需要购买昂贵的DRAM,因为工作负载是存储在大容量的SSD中。“在端到端数据摄取方面,可以加速7.8倍;在搜索、检索项量上可以大幅提升。”

整体来看,当前存储市场呈现出“价格波动与需求增长并存”的特征:一方面,现货市场在高位压力下出现阶段性回调;另一方面,AI带动的中长期需求仍在持续释放。

相关文章