国信证券首席经济学家荀玉根:近期调整是牛市过程中的雷阵雨,“924这轮牛市”还没结束

原标题:市场波动的性质 雷阵雨

来源:荀玉根思考

核心结论:①历史上牛转熊的背景是宏观面恶化、市场面过热,始于24年924的本轮牛市,逻辑未破坏。②近期调整是牛市过程中的雷阵雨,年度振幅视角看后市仍积极乐观。③市场好转契机关注地缘冲突缓和等,结构上重视AI应用、战略资源、低估的老登资产。

市场波动的性质:雷阵雨

2026年3月以来上证指数最大跌幅接近10%、一度跌破3800,市场快速调整后牛转熊的声音渐起。我们认为,目前还未到趋势转向悲观的时刻,近期的市场休整更类似于阶段性的雷阵雨,风雨之后将再见阳光。

1.借鉴历史:未到牛转熊的季节更替

借鉴历史,牛市转熊市源于宏观面和市场面的共振。以周期思维看市场,A股牛熊轮回的周期规律一直客观存在。牛熊周期规律类似四季轮回,牛市好比夏季,熊市好比冬季,震荡市好比春秋季节。一轮牛市结束转向熊市的季节更替信号是什么?我们复盘回顾发现A股牛转熊往往出现在整体股市情绪过热、宏观环境明显走弱的时候。

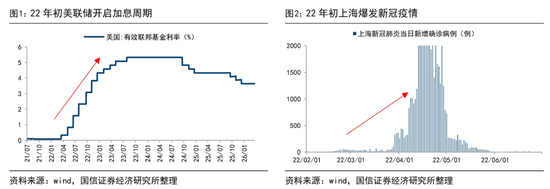

以2019-21年的牛市为例,当时的市场前期涨幅积累较大、估值已经较高(详见表1),从宏观背景看,2022年的疫情对国内生产经营活动造成扰动,海外伴随2022年2月俄乌冲突爆发,原油等商品价格飙升,推动美联储开启加息周期,内外因素走弱触发了当时的牛转熊。

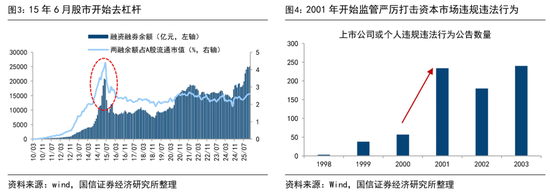

再看2013-15年,15/06监管层要求证券公司对外部接入进行自查,并对场外配资进行清理,股市去杠杆使得微观资金面收紧并引发流动性危机,两融余额自15年6月高点于一个月内下降超7000亿元。同样的,当时市场涨幅和情绪已处于亢奋,因此微观流动性的骤然抽离使得熊市开启。

最后看1999-2001年的牛市,当时的市场环境是国有股减持大背景下市场担忧巨量非流通股上市流通严重冲击供需平衡,同时加强金融监管为当年政策重点,防止违规资金入市等市场严监管措施陆续出台。而当时2001年6月A股指数的估值已经来到了历史新高,一系列制度变革使得市场开始熊市下跌。

24/9开始的这轮牛市还没结束。本轮牛市始于24年9月24号,宏观背景与99年519开启的牛市比较像,均是宏观政策发力治理通缩。前文我们提到牛市转熊市往往出现在宏观环境恶化、股市情绪亢奋的时候,当前这两个条件均不满足。

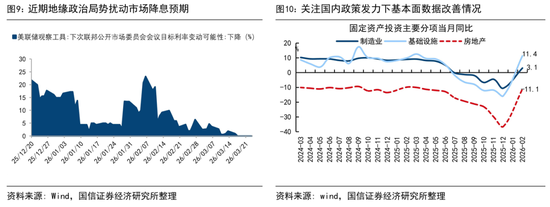

宏观面看,26年中美政策望延续宽松积极。中国方面,当前CPI同比仍在低位徘徊,PPI同比依然为负,房价和贷款增速双双创下新低,可见抗通缩政策有待强化,政策延续积极基调。美国方面,近期虽然因为地缘冲突导致美联储降息预期有所下调,但若后续地缘冲突局势逐步明朗,海外流动性仍有进一步宽松的空间。

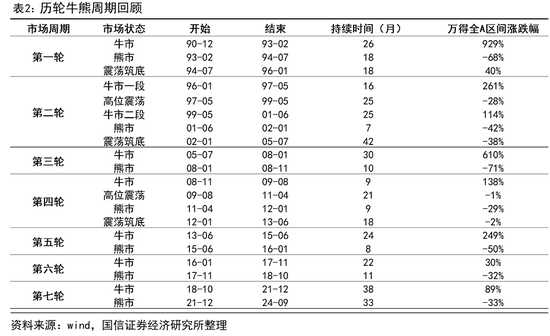

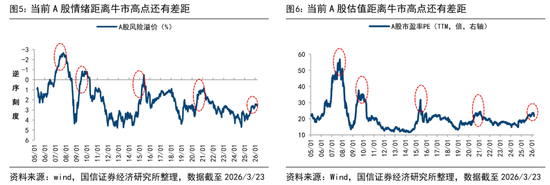

市场面看,与历史牛市高点相比,目前牛市时空和市场情绪均未达到极致。从上涨时空角度看,前文提到三轮典型的A股牛市持续时间均超24个月,Wind全A平均上涨151%,而截至3/23,本轮行情至今仅过去18个月,Wind全A区间涨幅为58%,与历史上牛市时空相比仍有较大空间。从市场情绪角度看,截至3/23,全部A股PE为21.7倍、风险溢价率为2.8%,相比历史07、10、15、21年等牛市高点仍有一定差距,可见目前市场情绪也尚未达到极致。

2.波动性质:牛市中间的雷阵雨

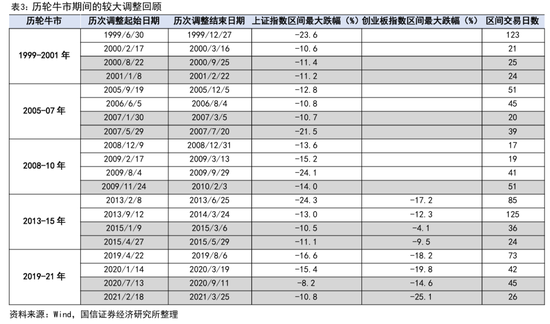

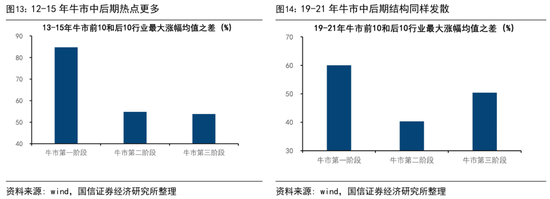

历史显示,牛市中后期常出现阶段性剧烈调整,即技术分析层面的牛市4浪调整。既然近期调整并非本轮924牛市转熊的信号,那么如何理解这次回撤?实际上,回顾历史看一轮完整牛市并非一条坦途,尤其是在牛市中后段,途中令人心悸的“雷阵雨”屡见不鲜,如表3所示。例如19-21年牛市到了中后期时,市场在20/8、21/2相继出现明显回撤,诱因是流动性环境边际趋紧。与之类似,13-15年牛市中后期时,15/1、15/5市场明显回撤,诱因是监管去杠杆。同样的,99-01年牛市中后期时,00/8、01/2市场回撤,诱因是监管和外部环境冲击。

根据波浪理论,一轮牛市可以划分为5浪,其中1、3、5浪为上升浪,2、4浪为回调浪,因此牛市中后期出现的剧烈调整即对应4浪调整。从技术分析角度看,24/9/24上证指数2689点是本轮牛市1浪的起点,此后25/4/7上证指数3040点对应着3浪上涨的起点,而目前市场较大概率处在4浪调整的阶段。若拿起源于24年924的本轮牛市与99年519牛市对比,26年1月以来的调整或类似于2000年8月-2001年2月的调整。

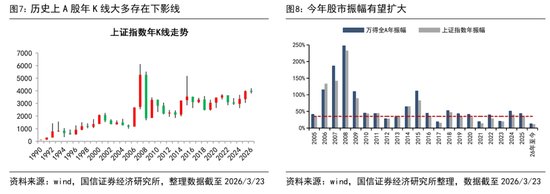

从历史年度振幅看,年内市场仍积极乐观。此外,从年度视角观察,A股市场历来波动较大,即使在典型的牛市年份,出现显著的年度内回撤也是常态。回顾过去几轮牛市中的代表性年份,主要指数年度最低点到最高点的振幅往往非常可观。例如,在牛市第二、三年,上证指数30%-50%甚至更高的年度振幅并不罕见。年度牛市K线上的一根“下影线”,恰恰是牛市多空激烈博弈、多方最终胜出的常见技术特征,它代表了市场在恐慌中探明支撑、重拾信心的过程。

对比历史,当前A股市场的振幅依然还是处于较低水平,以上证综指看,05年以来上证综指剔除掉50%以上极值后的年振幅均值为35.1%。若以万得全A衡量,05年以来年振幅中枢为31.4%。而今年以来上证综指振幅仅12.3%、万得全A振幅为10.5%,明显低于历史中枢水平。若今年指数振幅达到20%或30%的历史中枢水平,假设年初的4197为全年高点,那么30%的年度振幅对应着年内低点为2938附近、20%的振幅对应低点3357附近,但目前并未见能让市场如此大幅下探的利空信号。那么反过来讲,若当前地缘冲突带来的低点为市场全年的底部区域,从振幅角度看后市或有新的高点。

3.展望后市:雨过天晴的契机

《荀玉根讲策略:少即是多》第5章提出牛市三段论概念,即牛市通常可以划分为三个阶段,核心逻辑是驱动力的递进:从初期的宽松政策发力,到中期的基本面改善,再到末期的资金加速进场。近期市场一些迹象表明,本轮的牛市可能正在迈向第三阶段,从基金发行角度观察资金入市的节奏,2024年偏股基金日均新发规模约16亿元、2025年29亿元、2026年前3个月已经来到52亿元。

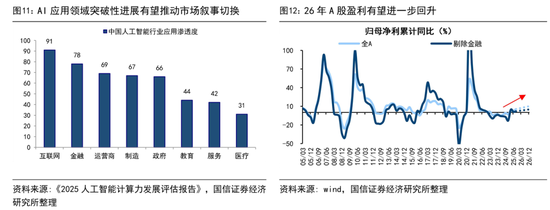

雨过天晴的契机:美伊局势缓和、国内政策发力、AI应用端突破。既然牛市进程仍在继续,那么本次的调整何时结束?需要关注三大信号:其一,地缘局势出现实质性缓和。在高油价、中期选举等多重压力约束下,美国政府具备推动冲突降温的现实诉求。3月23日,特朗普释放谈判信号,宣布与伊朗形成协议要点,一旦外部局势出现实质性缓和信号,当前受压制的A股风险偏好有望逐步修复。其二,国内政策发力推动基本面加速回暖。目前国内宏观政策延续积极取向,若后续政策落地下基本面数据加速回暖,有望对市场形成支撑。同时,今年两会进一步强调加强资本市场制度包容性、适应性,后续相关政策推进也有望加强资本市场内在稳定性。其三,AI应用端突破推动市场叙事切换。当前全球正处在AI产业向上周期中,技术创新进入密集涌现阶段。若科技产业层面出现突破性创新,尤其是AI应用领域涌现爆款产品,市场对AI带动生产率提升和宏观增长改善的预期有望进一步增强,这也可能推动A股市场叙事切换。

牛市后期市场结构望更均衡,多角度布局。回顾过去两轮牛市,可以发现前半程市场多结构性机会,而中后期热点往往更多,市场结构往往也更为发散。就本轮而言,25年市场结构分化明显,而今年年初以来市场已多点开花,AI应用、内需板块、战略资源轮番表现。往后看,随着本轮牛市行情演绎至后程,结构有望更为均衡,具体关注三大线索:

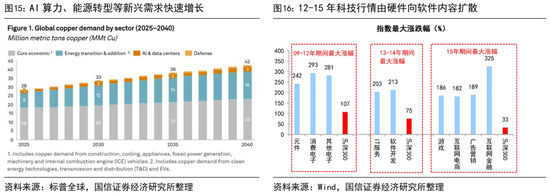

一是AI应用代表的科技产业链。当前全球仍处在科技浪潮驱动的向上周期中,除了前期涨幅较大的硬件端外,以下两个细分领域也值得重视:①AI应用,借鉴12-15年科技行情看,AI浪潮下科技有望从硬件向应用端扩散;②上游能源电力,随着AI技术发展和地缘政治扰动,全球能源和电力供应持续收紧,国家提出着力构建新型电力系统,加快智能电网建设,发展新型储能,扩大绿电应用,板块也存在投资机遇。二是国家安全相关的战略资源领域。外围环境复杂背景下,资源品安全溢价有望长期上行,叠加国内反内卷政策落地,新兴需求等支撑商品价格,战略资源品板块有望持续受益。三是估值偏低的老登资产。白酒地产等板块指数已经经历了连续多年的调整,估值和基金持仓降至历史低位,当前消费、地产基本面已出现边际改善迹象,26年两会报告将“扩内需”置于首位,在政策支持和积极催化下,低估的地产白酒或有修复机会。

风险提示:海内外政策进程不及预期、经济修复出现波动。

相关文章