宇树科技IPO:招股书22次提及“全栈”自研 研发费用仅为优必选的九分之一

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资/图灵

近日,杭州宇树科技有限公司(下称“宇树科技”)A股招股说明书对外披露,全力冲刺科创板IPO。

与很多机器人本体公司相比,宇树科技的业绩表现、利润率、细分市场份额都十分亮眼。但宇树科技报告期内完整会计年度的研发费用皆低于1亿元,低于同行可比公司;最近两年研发费用率整体上大幅下降且显著低于同行可比公司。尤其与优必选相比,宇树科技三个完整年度的研发费用是优必选同期的九分之一。

宇树科技在招股书中22次提到了“全栈”自研,称全栈研发了机器人核心模型算法、智能系统,以及高性能电机、减速器、灵巧手、激光雷达等核心部件。有意思的是,宇树科技全栈研发如此之多的系统、部件,专利合计仅262 项;169项境内专利中,发明专利仅20项。而优必选截至2025H1的获授权专利数量高达2790项,发明专利占比超55%,皆优于宇树科技。

各项数据靓丽

招股书显示,宇树科技专注于高性能通用人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售业务。2025 年度,公司人形机器人出货量已超 5,500 台(纯人形,不含轮式双臂机器人),出货量全球第一。

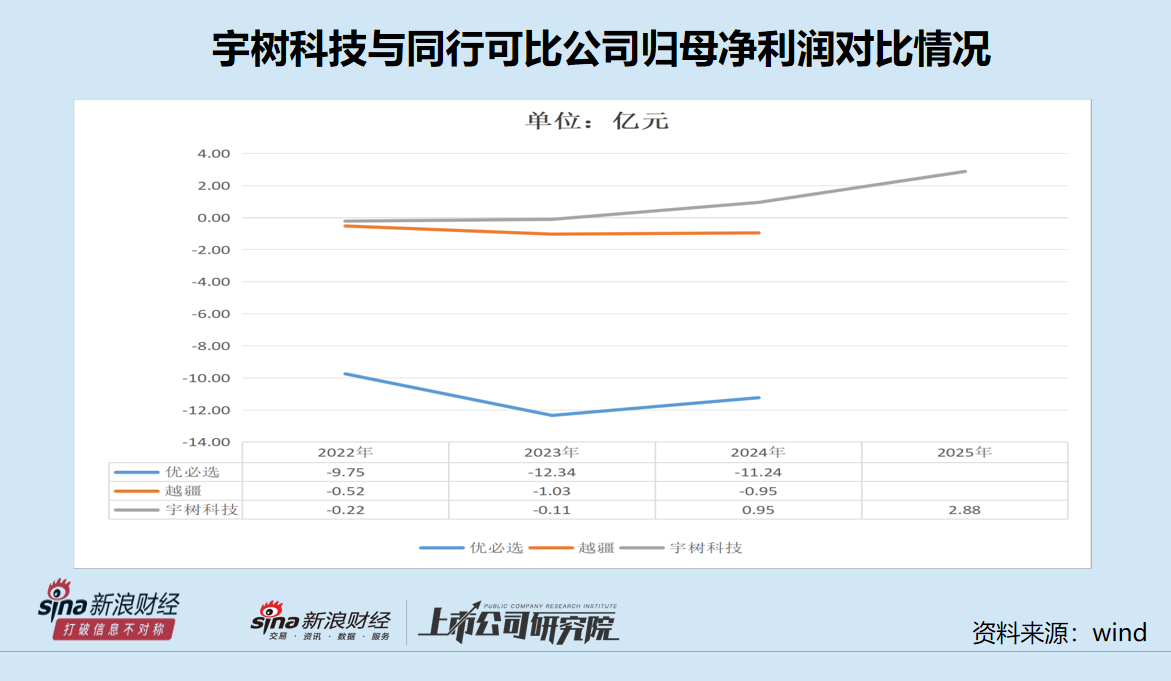

2022—2025年,宇树科技分别实现营收1.23亿元、1.59亿元、3.92亿元、17.08亿元,分别实现归母净利润-0.22亿元、-0.11亿元、0.95亿元、2.88亿元,迅速扭亏并巨额盈利。2025年,公司扣非归母净利润高达6亿元。

与同行可比公司相比(招股书将优必选、越疆作为可比同行公司),宇树科技快速实现巨额盈利。优必选2022—2024年、2025年上半年分别实现净利润-9.75亿元、-12.34亿元、-11.24亿元、-4.14亿元,三年半亏损37.5亿元。

越疆2022—2024年、2025年上半年分别实现净利润-0.52亿元、-1.03亿元、-0.95亿元、-0.41亿元,三年半亏损2.9亿元。

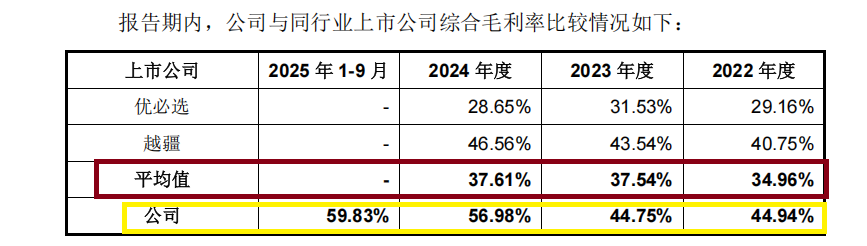

宇树科技的毛利率更是显著高于同行。2022—2024年、2025年前三季度,宇树科技毛利率分别为44.94%、44.75%、56.98%、59.83%,整体上呈大幅上升的趋势。

而优必选2022—2024年毛利率分别为29.16%、31.53%、28.65%;越疆 2022—2024年毛利率分别为40.75%、43.54%、46.56%,皆显著低于宇树科技。

宇树科技表示,报告期内,公司综合毛利率高于同行业上市公司毛利率。一方面,公司与同行业上市公司的产品构成和应用场景存在差异。优必选的机器人主要系教育智能机器人、物流智能机器人及家用消费级产品;越疆的机器人主要系协作机器人,主要应用于制造、零售、医疗健康、STEAM 教育、科研场景等领域。另一方面,公司的成本控制能力处于行业领先地位。公司自成立以来坚持机器人整机及核心部组件的全栈自研技术路径,通过核心部组件的自研自产,形成了对供应链的垂直整合能力,显著降低了物料采购与制造成本。同时,规模化量产进一步强化了公司与上游供应商的议价能力,形成持续的成本优势。

研发费用为优必选的九分之一

宇树科技在短短几年内实现营收大幅增长,在同行可比公司巨额亏损的情况下实现巨额盈利,并且采用机器人整机及核心部组件全栈自研的技术路径,作为科创板第二家预先审阅的拟IPO企业、知名度超高的机器人公司,招股书未公布前,很多投资者认为宇树科技应该是研发费用及费用率都远超同行的存在,发明专利等无形资产应该是断档式领先。

但事实却是,报告期内完整会计年度的研发费用皆低于1亿元,仅为优必选的九分之一;研发费用率大幅下降且显著低于同行可比公司均值。

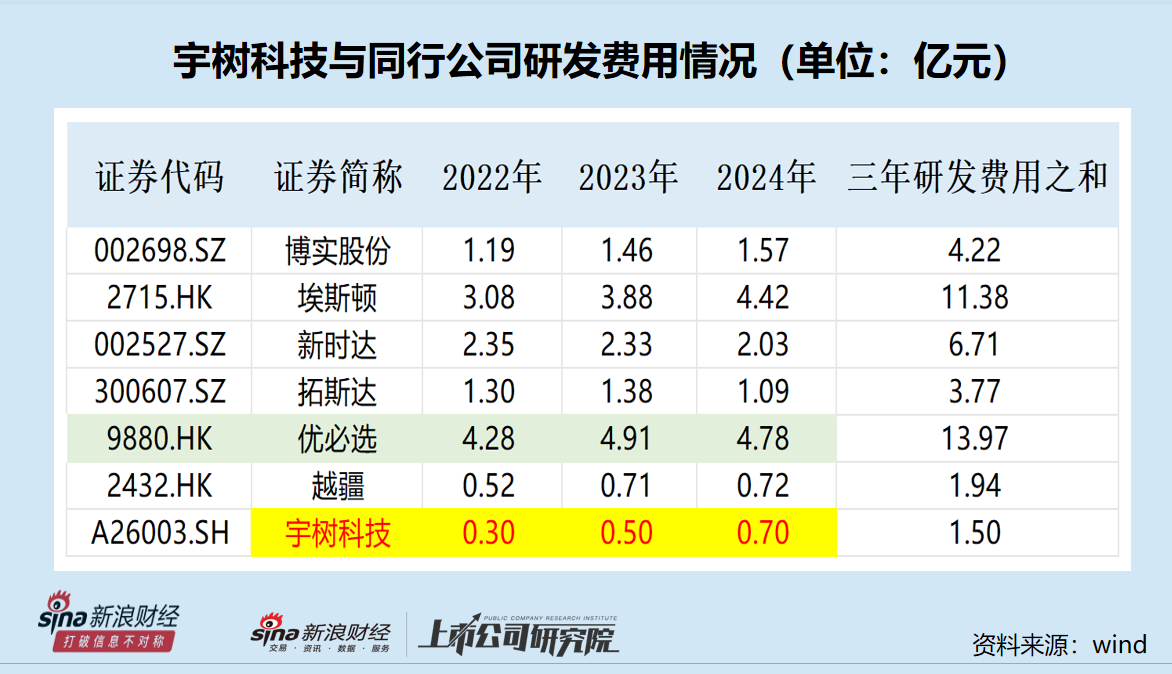

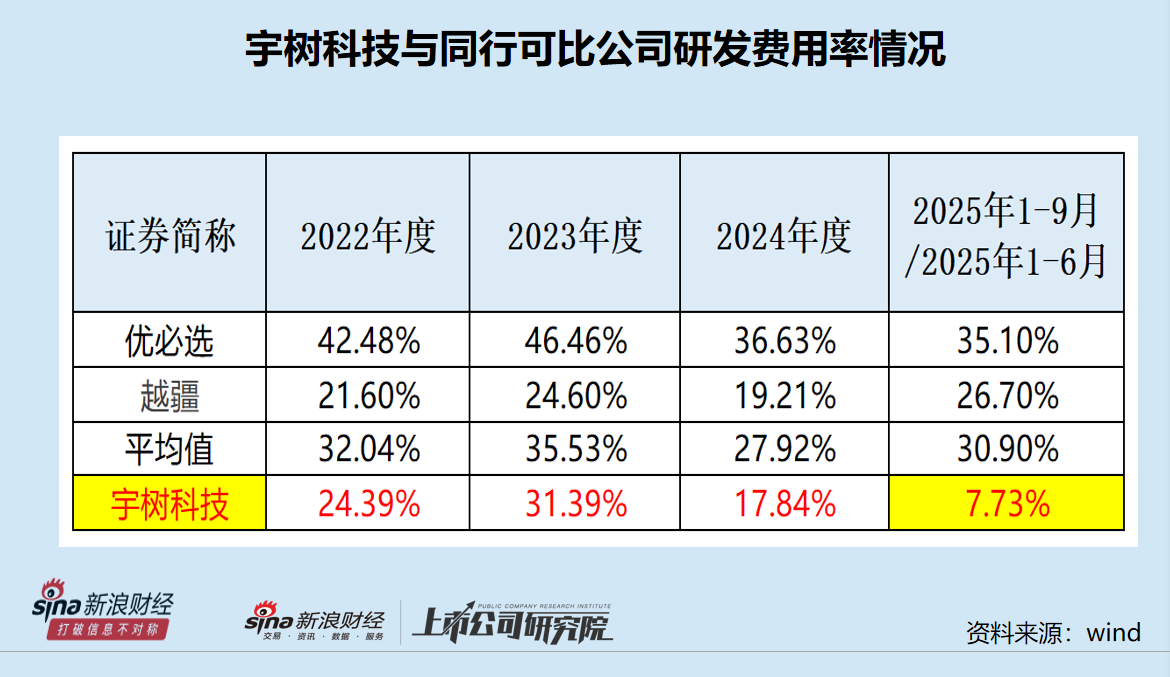

2022—2024年、2025年前三季度,宇树科技的研发费用分别为0.30 亿元、0.50 亿元、0.70 亿元、0.90亿元,研发费用率分别为 24.39%、31.39%、17.84%、7.73%。2022—2024年三个完整会计年度,宇树科技的研发费用之和仅1.5亿元,年均0.5亿元,没有任何一年超过1亿元。

而同行可比公司优必选,2022—2024年的研发费用分别为4.28亿元、4.91亿元、 4.78亿元,三年合计13.97亿元, 是宇树科技同期研发费用之和的931%。

另一家同行可比公司越疆,2022—2024年的研发费用分别为0.52亿元、 0.71亿元、0.72 亿元,三年合计1.94 亿元,也高于宇树科技同期的1.5亿元。

据wind数据,A股上市公司涉及“机器人本体”业务的上市公司包括博实股份、埃斯顿、新时达、拓斯达(维权)等,上述四家公司2022—2024年的研发费用之和皆超过了3.7亿元,且每年的研发费用都超过了1亿元。

优必选、越疆2022—2024年研发费用率均值分别为 32.04%、35.53%、27.92%,高于宇树科技同期数据。

优必选、越疆2025年上半年(未公布前三季度数据)的研发费用分别为2.18亿元、 0.41亿元,占同期营收的比例分别为35.1%、26.7%,皆高于宇树科技2025年前三季度的7.73%(无2025年上半年数据)。

宇树科技表示,2022 年度及 2023 年度,公司研发投入占营业收入的比例居于同行业上市公司范围内,2024 年度及 2025年1—9月,公司研发投入占营业收入的比例有所下降,主要系最近一年及一期公司营业收入快速增长,收入增速远超过研发费用的合理增速,规模效应下研发费用率相对下降。

招股书22次提及“全栈”自研 专利数量是优必选的十分之一

宇树科技在招股书中,22次提到“全栈”自研,比如“全栈研发了具身智能、强化学习、运动控制等机器人核心模型算法,散热管理、能源管理、电机驱动等智能系统,以及高性能电机、减速器、灵巧手、激光雷达及各类传感器等机器人核心部组件。”

按照投资者朴素的理解,宇树科技全栈自研了如此之多的核心模型算法、智能系统以及减速器、灵巧手、激光雷达等核心零部件,消耗的研发费用应该很高,而且专利等无形资产数量应该很高。

但事实上,宇树科技的2022—2024年的研发费用仅为优必选的九分之一,也不及越疆,最近两年的研发费用率显著低于同行可比公司。

有意思的是,优必选也坚持全栈技术,持续致力于推动发展‘仿人大脑’、‘仿人小脑’、‘高性能肢体’等关键技术群,包括高性能伺服驱动器技术、大模型技术、语义VSLAM技术、学习型运动控制技术、视觉感知技术、多模态交互技术等人工智能核心技术,群脑网络2.0与Co-Agent技术等。

与优必选相比,宇树科技的发明专利数量较少。截至 2026年1月31日,宇树科技拥有 262 项专利权,已公开授权的境内专利共计169项,境外专利共计93项,其中境内发明专利 20 项,境内实用新型 76项,境内外观设计73项。

截至2025年6月30日,优必选获授权专利数量已达2790项,是宇树科技262项的十倍以上。据研报、公开报道以及工商信息等资料综合分析,优必选2790项获授权中,有55%以上是发明专利。

而宇树科技的发明专利仅20项,仅为优必选的七十分之一;宇树发明专利占境内专利总数的比例仅为11.83%,远低于优必选的55%左右。

Wind数据显示,越疆全球范围内的有效专利总数为709个,也远远超过宇树科技。

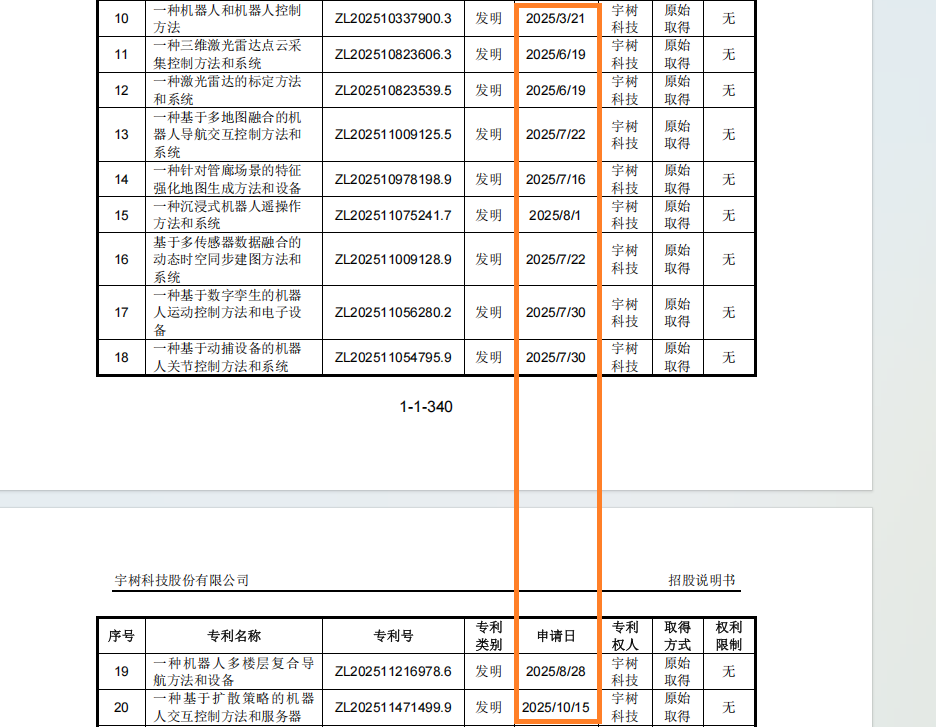

更重要的是,宇树科技20项发明专利中,有11项是2025年3月21日后申请的,也就是最近一年申请的发明专利占境内发明专利数量的55%。而2025年3月往前数九年,宇树科技的发明专利数量仅9项。而宇树科技,成立于2016年8月。

从技术积累看,优必选以2790项授权专利、55%以上的发明专利占比遥遥领先。从研发投入看,优必选2022—2024年三年合计13.97亿元,远超宇树科技的1.5亿元。从研发费用率看,优必选最近一年一期已经远远超过宇树科技。

从技术路线看,优必选属于全栈自研的“大脑+小脑”协同,可概括为“全栈自研、软硬一体、端到端”。而宇树科技的技术路线虽然也称全栈自研,但属于小脑优先、成本领先。招股书显示,鉴于全球范围内具身大模型技术均处于研发测试阶段,宇树科技报告期内尚未将自研的通用具身大模型规模化应用于机器人产品。

展望未来,宇树科技、优必选两家企业都面临各自的挑战。优必选需要在技术积累与商业回报之间找到平衡点,加速实现规模化盈利;宇树科技则需要在上市后利用募集资金补上“大脑”,从“硬件平台提供商”向“具身智能生态构建者”演进。

相关文章