广发证券投行业务遭打脸现场检查失效,北方长龙重组前夕曝财务内控双违规黑洞

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:潮峰投研

3月20日,对于北方长龙(301357)及其保荐机构广发证券(000776)而言,无疑是一个灰色的日子。

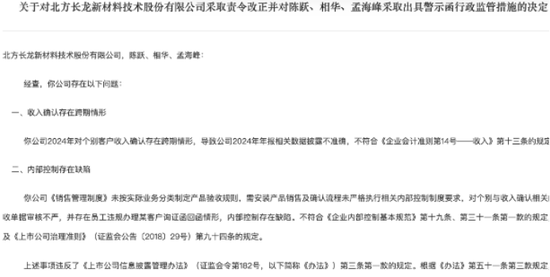

这一天,北方长龙同时收到了深交所的监管函和陕西证监局的行政监管措施决定书,直指其2024年年报存在收入跨期、内控缺陷等严重问题。

这罚单的出现时机颇为微妙且尴尬:距离北方长龙披露筹划重大资产重组仅过去两个多月,而距离广发证券出具“无异常”的2025年定期现场检查报告,更是仅仅过去了短短三个月。从上市当年业绩“变脸”到如今重组关键期再曝财务违规,作为持续督导机构的广发证券,其“看门人”的职责究竟履行到了何种程度?

财务“旧账”翻出,重组前景蒙阴

根据陕西证监局发布的决定书,北方长龙的违规事实清晰且具体。首先是收入确认存在跨期,导致2024年年报数据披露不准确;其次是内部控制存在严重缺陷,包括未按实际业务分类制定产品验收规则、对验收单据审核不严。

更为触目惊心的是,调查竟发现存在“员工违规办理某客户询证函回函”的情形。在审计与财务合规领域,询证函的独立性是底线中的底线,员工违规插手回函,不仅暴露了公司内控的形同虚设,更让人对财务数据的真实性产生合理怀疑。

对此,监管部门对公司采取责令改正措施,并对董事长陈跃、总经理相华、时任财务负责人兼董秘孟海峰出具警示函。

值得注意的是,北方长龙于2026年1月8日才公告筹划重大资产重组,如今监管层翻出其2024年的财务“旧账”,无疑给正在推进的资本运作蒙上了一层厚厚的阴影。

现场检查“走过场”?广发证券遭打脸

面对北方长龙的违规事实,最尴尬的莫过于其保荐机构广发证券。作为北方长龙IPO的保荐人,广发证券的持续督导期直至2026年底。

这意味着,2024年全年的财务违规行为,完全发生在其眼皮底下。然而,广发证券的“视力”似乎出现了严重偏差。就在监管处罚下达前的2026年1月15日,广发证券刚刚发布了《2025年定期现场检查报告》,对北方长龙的信息披露和内部控制给出了“无异议”的评价。

这就引出了一个尖锐的质疑:在短短三个月前的现场检查中,广发证券的督导人员究竟在做什么?如果检查了,为何对“员工违规办理回函”这种典型的内控失效视而不见?如果没有检查,那份“无异议”的报告又是基于什么得出的?

这种“监管刚查完,券商就翻车”的现象,不禁让人怀疑广发证券的现场检查工作是否流于形式,沦为了例行公事的“走过场”。

如果连如此明显的内控漏洞都无法识别,那么所谓的持续督导,恐怕难以起到防范风险、保障质量的作用。

广发证券屡教不改的“惯性”与失效的防线

事实上,这并非广发证券第一次在北方长龙项目上“栽跟头”。

早在2025年1月,因北方长龙上市当年即亏损、业绩“变脸”,证监会就曾对广发证券出具警示函。

2025年1月17日,证监会因“北方长龙新材料技术股份有限公司(发行人)首发项目,发行人证券发行上市当年即亏损”,对广发证券采取了出具警示函的行政监督管理措施。

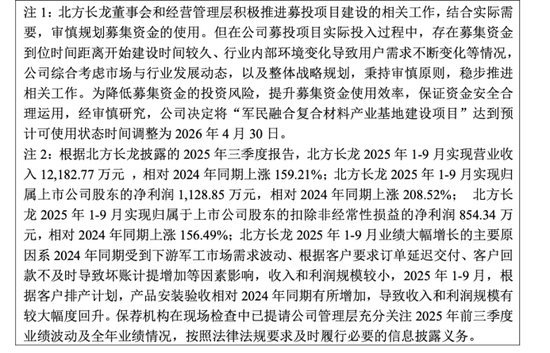

北方长龙于2023年4月上市,2023年即出现业绩“变脸”。年报显示,北方长龙2023年实现营业收入1.35亿元,同比下滑46.09%,归母净利润为1154万元,同比下滑85.61%,扣非归母净利润更是亏损711万元;相比之下,2021年和2022年的扣非归母净利润分别为1.05亿元、7798万元。

更早之前,公司还曾因业绩预告不准确被监管点名。

在持续督导期内,项目公司接连被监管“打板子”,而广发证券的后续督导工作似乎并未因此变得更为审慎。甚至在2025年11月,北方长龙公告变更了保荐代表人,这种“临阵换将”是否与公司暴露出的风险有关,也值得市场深思。

将视角拉大,广发证券在投行业务上的内控问题似乎有着某种“惯性”。从当年康美药业案中因未勤勉尽责而遭受“史上最严”处罚,到近期分析师传播不实信息、从业人员“飞单”等违规事件,广发证券屡屡暴露出的合规漏洞,让人不得不追问:历经多次监管重罚后,其投行业务的内控防线究竟是否真正筑牢?

注册制以信息披露为核心,中介机构的“看门人”责任至关重要。如果现场检查报告成了一纸空文,连员工违规回函这样的低级错误都无法发现,那么不仅损害了投资者的利益,更透支了市场的信任。对于广发证券而言,北方长龙案不仅是一次监管警示,更是一次对其执业质量与内控成色的严峻大考。

相关文章