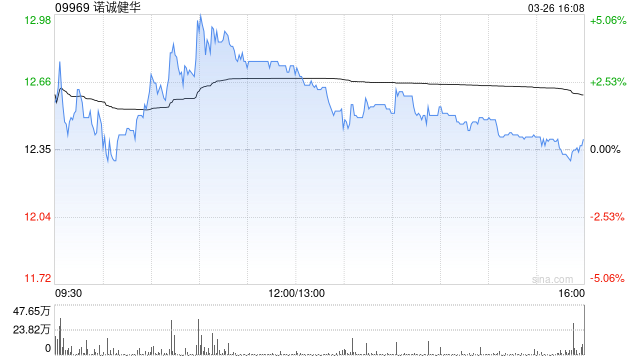

瑞银:降诺诚健华目标价至19.8港元 维持“买入”评级

瑞银发布研报称,基于去年下半年业绩,下调诺诚健华(09969)2026及2027年销售预测,并上调开支预测,导致2026及27年每股盈利预测由0.06元及0.22元,下调至0.04元及0.20元。目标价由21.1港元下调至19.8港元,维持“买入”评级。

诺诚健华去年下半年收入及纯利分别为16亿元人民币(下同)及6.73亿元,大致符合初步业绩。2025年全年收入同比增长135.3%至23.7亿元,纯利为6.43亿元,对比2024年录得亏损4.41亿元。产品销售毛利率同比提升0.5个百分点至86.8%,连同首付款带动整体毛利率同比提升5.7个百分点至92%。研发开支同比增长16.9%至9.52亿元,占产品销售比例由81%降至66%。销售开支同比增38.1%至5.8亿元,产品销售比例同比降1.6个百分点至40.2%。截至去年底,公司持有现金78亿元,维持强劲。

该行称,诺诚健华今年指引略逊预期。管理层预期2026年奥布替尼销售额同比增长不少于30%,受惠于边缘区淋巴瘤渗透及一线慢性淋巴细胞白血病/小淋巴细胞淋巴瘤获纳入医保后带动。加上新推出的Zurletrectinib及tafasitamab增长,预期2026年产品销售同比增长逾35%,略低于先前35%至40%的目标。研发开支方面,由于多项关键临床试验进行中,预期同比增长约20%。

相关文章