全球轻稀土龙头2026年Q1净利润翻倍增长!稀土ETF华泰柏瑞(516780)流动性优势较突出

20

2026-03-26

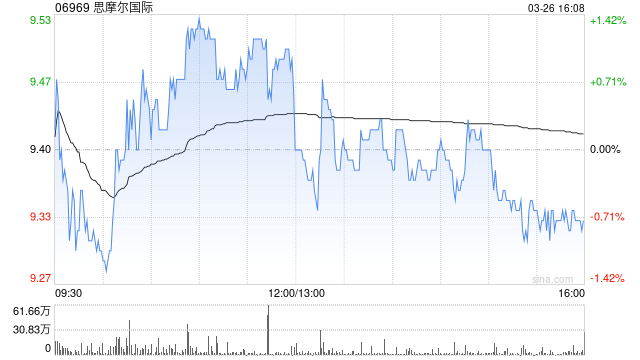

瑞银发布研报称,维持思摩尔国际(06969)今年经常性净利润预测不变,唯2027年及2028年则下调6%及10%,目标价由11.25港元下调至7.8港元,维持“沽售”评级。

去年收入同比升21%至142.56亿元人民币,但其毛利同比跌210基点至10.7%,明显恶化。管理层料2026年经常性利润持平、收入实现两位数增长,低于市场预期净利润同比升30%,这意味利润率将持续承压,且业务执行存在风险。