全球轻稀土龙头2026年Q1净利润翻倍增长!稀土ETF华泰柏瑞(516780)流动性优势较突出

29

2026-03-26

钢材早报:利多因素趋弱,期钢震荡偏弱

市场信息:

1、 伊朗常驻联合国代表团发表声明表示,非交战国家的船只可以在协调后安全通过霍尔木兹海峡。伊朗新闻电视台报道称,伊朗拒绝美国提出的停战方案,并提出伊方关于停战的5项条件,包括敌方必须彻底停止“侵略与暗杀行为”;保障并明确战争赔款与损失赔偿的支付等。

2、 房地产“控增量”迎来重磅政策。自然资源部、国家林业和草原局近日印发的《关于进一步做好自然资源要素保障的通知》公布。《通知》明确,新增建设用地原则上不用于经营性房地产开发。专家表示,这意味着大规模新增建设用地用于房地产开发时代的终结,一个新的以存量提质、城市更新、民生保障为核心的房地产发展新周期正拉开帷幕。

3、 3 月16日-22 日,10个重点城市新建商品房成交(签约)面积总计188.97万平方米,环比增长27.9%;二手房成交(签约)面积总计227.67万平方米,环比增长9%。

4、 乘联分会:3月1-22日,全国乘用车市场零售92.0万辆,同比去年3月同期下降16%,较上月同期增长19%;今年以来累计零售349.8万辆,同比下降18%。

5、 据百年建筑调研,截至3月18日(农历正月三十),全国10692个工地开复工率为62%,环比提升19.5 个百分点,农历同比下降2.62个百分点。劳务上工率61.7%,环比提升17.8个百分点,农历同比持平。资金到位率50.7%,环比提升7.9个百分点,农历同比上升1.6个百分点。

6、 3 月 25 日,唐山、保定、邢台、邯郸、廊坊、沧州、衡水等多地启动重污染天气Ⅱ级应急响应。 7、 3月25日,76家独立电弧炉建筑钢材钢厂平均成本为3403元/吨,日环比持平,平均利润为-85元/吨,谷电利润为26元/吨,日环比持平。

8、 上周,五大钢材品种供应839.82万吨,周环比增18.85万吨;钢材总库存量1946.23万吨,环比降28.66 万吨。其中,钢厂库存量535.21万吨,环比降16.4万吨;社会库存量1411.02万吨,环比降12.26万吨。其中螺纹总库存环比下降4.76万吨至889.41万吨,表需环比增加31.28万吨至208.09 万吨。热卷总库存环比下降10.3 万吨至461.29 万吨,表需环比增加 15.15 万吨至310.51 万吨。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

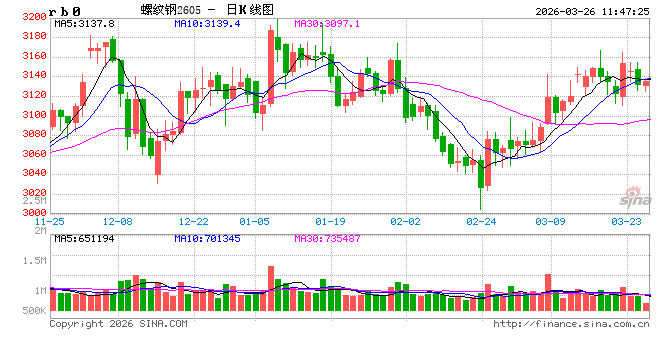

螺纹钢:

产业数据方面,上周螺纹钢产量增加8.03万吨至203.33万吨,厂库存下降3.42万吨,社会库存去库1.34万吨至653.21万吨。北方高炉限产结束后,长流程钢厂复工预期较强,同时短流程钢厂也处于加速复产阶段。短期钢材供应仍存一定增长空间,或对价格走势构成制约。随着“金三银四’传统用钢旺季的到来,市场对后市钢材需求表现仍有一定期待。成本端,铁矿石、焦煤等原料端回调,钢材成本支撑减弱,预计建筑钢材价格继续震荡运行。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

热卷:

上周热卷产量回升4.95万吨至300.21万吨,总库存去库10.3万吨至461.29万吨,表需回升15.15万吨至310.51万吨。随着“金三银四’传统用钢旺季的到来,市场对后市钢材需求表现仍有一定期待。社会库存开启去化,需重点关注后续库存消化情况。成本端,铁矿石、焦煤等原料端回调,钢材成本支撑减弱,预计热卷价格继续震荡运行。

策略上,螺纹2605合约关注3100-3200区间,热卷2605合约关注3250-3350区间。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

铁合金:高位震荡

观点:中性

成本端偏强,锰矿价格表现坚挺,硅锰价格高位震荡运行。供需层面近期变化不大,硅铁供给回升,有重新累库预期,供需边际转弱,硅锰有高库存压力,生产端暂未明显增加。随着利润的好转,需要关注能否带动供应继续增加。短期硅铁05合约支撑5600-5700元/吨,硅锰05合约支撑5950-6050元/吨。

观点:最高档看涨卖权继续持有。

(张少达 期货交易咨询从业信息:Z0017566,仅供参考)