新泉汽车饰件港股IPO:营收增速回落 客户集中与利润下滑引关注

转自:新华财经

新华财经北京3月25日电 此前,新泉汽车饰件已向港交所递交主板上市申请,本次IPO由中信证券担任独家保荐人。

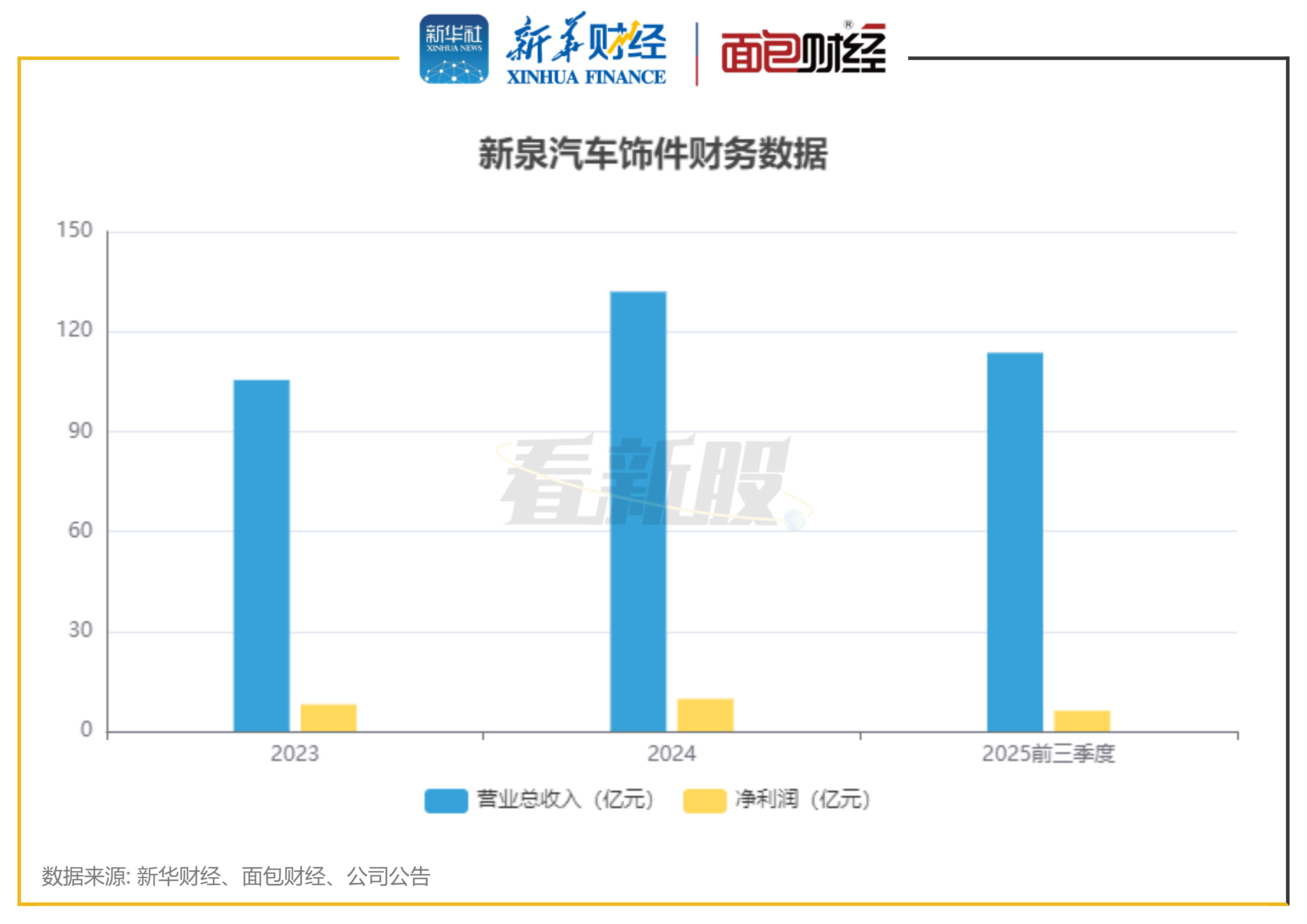

公司是国内领先的汽车内外饰件系统解决方案提供商,近年来营收保持增长,但增速出现下滑态势。招股书显示,公司2025年前三季度实现营收113.64亿元,同比增长18.8%;净利润6.14亿元,同比减少10.4%。

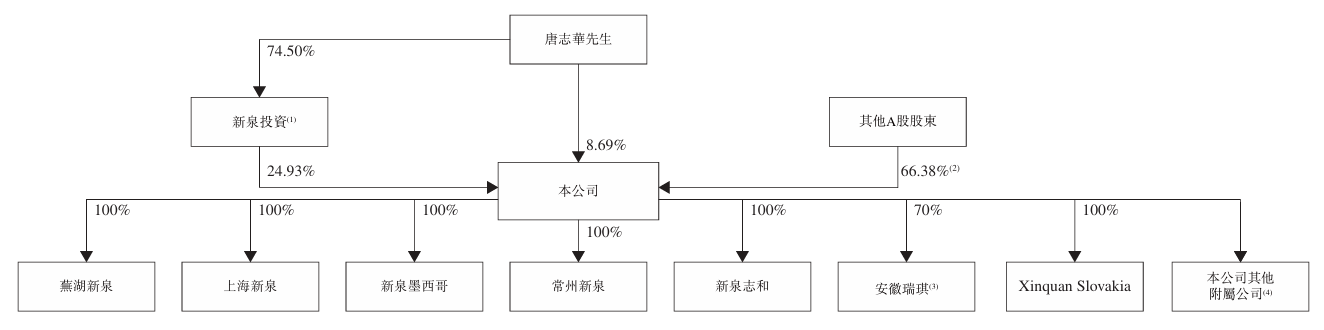

公司已于2017年3月登陆上交所主板,目前总市值超过300亿元。股权结构上,创始人唐志华直接及间接持股33.62%,为公司控股股东。

汽车内饰龙头,与多家头部车企合作

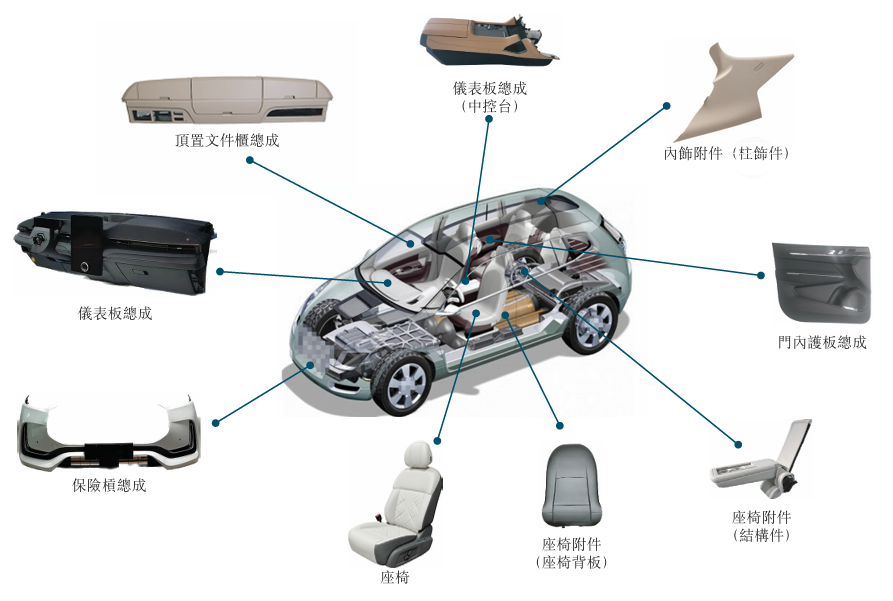

新泉汽车饰件是一家汽车饰件系统解决方案提供商,主要面向整车厂,从事汽车内外饰总成的研发、生产及销售。公司的内饰系统解决方案涵盖仪表板总成、顶柜总成、门板总成及内饰附件,外饰系统解决方案涵盖保险杠总成、外饰附件、座椅及座椅附件。

从收入结构来看,内饰系统解决方案是主要收入来源,该业务2025年前三季度收入占比达81.1%,外饰系统解决方案、座椅及座椅附件解决方案收入占比分别为5.9%、3.9%。

根据弗若斯特沙利文的数据,按2024年中高端整车内饰件系统解决方案收入计算及按2024年全品类整车内饰件系统解决方案收入计算,该公司以8.3%及7.8%的市场份额位居中国第二大汽车饰件系统解决方案提供商。

公司凭借技术创新能力、产品质量、稳定交付等优势,与国内外多家头部整车制造企业建立合作关系。公司的商用车领域客户包括一汽解放、中国重汽、福田汽车等中重卡整车厂,乘用车领域服务于吉利汽车、比亚迪、长城汽车等传统行业龙头,以及理想汽车等新兴新能源汽车品牌。

营收增速放缓,较为依赖前五大客户

近年来,新泉汽车饰件营收呈持续增长态势,但营收增速自2024年出现下滑。招股书显示,2023年、2024年分别实现营业收入105.48亿元、131.98亿元,2024年同比增幅达25.1%。2025年前三季度,公司营收113.64亿元,同比增长18.8%。

2023年、2024年公司净利润为8.05亿元、9.74亿元,2025年前三季度净利润为6.14亿元,同比减少10.4%。

公司毛利率呈现小幅波动,2023年、2024年毛利率分别为18.9%、19.3%。2025年前三季度,公司毛利率回落至17%,主要系内饰仪表板总成毛利率从20.9%下降至17.7%。

2025年前三季度,公司经营活动现金流净额约1.89亿元,同比减少61.5%。期末,公司现金及现金等价物余额7.49亿元,短期借款余额8.62亿元;贸易应收款项及应收票据、贸易应付款项及应付票据分别为40.46亿元、71.48亿元,短期流动性承压。

分析发现,公司收入较为依赖前五大客户。2023年、2024年及2025年前三季度,公司来自前五大客户的收入分别为74.78亿元、98.89亿元及87.35亿元,各占同期收入的70.7%、74.6%及76.5%。其中,最大客户的收入分别占同期总收入的21.3%、22.6%及29.4%。

近期,新泉汽车饰件的A股新泉股份披露了2025年年报,公司营收、归母净利润同比变动17.04%、-16.54%,毛利率同比下降约1.6个百分点。

A股市值超300亿元,创始人控股33.62%

新泉汽车饰件于2017年在A股上市,截至2026年3月24日,公司A股最新收盘价为60元/股,对应总市值超过300亿元。

股权结构方面,创始人唐志华直接持股8.69%,并通过新泉投资间接持股24.93%,合计持股33.62%,为公司控股股东。

据招股书明确披露,本次港股IPO募集资金将用于扩张汽车座椅生产线、推进全球布局、加强研发能力并重点关注下一代技术及材料、用作营运资金及其他一般企业用途。

相关文章