阿里巴巴-W:预测第四季度营业收入2431.10~3939.76亿元,同比增长2.8%~66.6%

1. 阿里巴巴-W第四季度业绩预期怎么样?

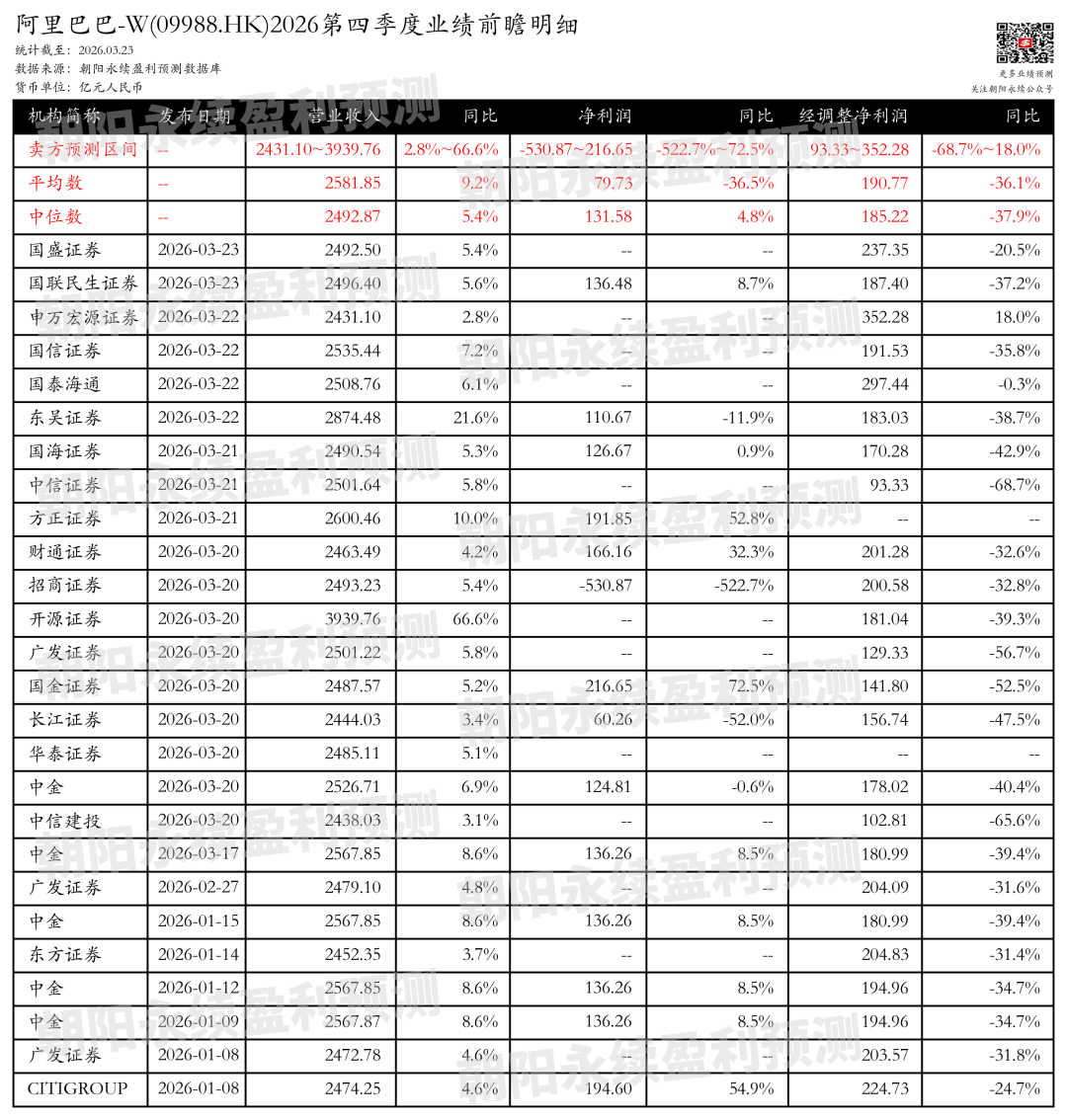

截至2026年03月23日,根据朝阳永续季度业绩前瞻数据:

预测营业收入2431.10~3939.76亿元,同比增长2.8%~66.6%;预测净利润-530.87~216.65亿元,同比变动-522.7%~72.5%;预测经调整净利润93.33~352.28亿元,同比变动-68.7%~18.0%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 阿里巴巴-W最新卖方观点

国盛证券认为:阿里巴巴-W在2025年12月季度的业绩显示总收入达到2848亿元,同比增长2%。中国电商业务收入同比增长6%,即时零售收入增长56%。国际商业收入同比增长4%,亏损收窄59%。阿里云收入同比增长36%,经调整EBITA同比增长25%。其他业务收入同比下降25%,亏损扩大208%。即时零售UE和笔单价持续优化,预计2026Q1电商与客户管理收入将回升。阿里云业务维持高增速,AI相关产品收入连续10个季度三位数增长,未来五年云与AI商业化收入目标超1000亿美元。

分业务来说:

1)即时零售:履约物流效率优化、订单结构改善及高客户留存率驱动UE与笔单价环比改善,2028财年交易规模目标超1万亿元,预计2029财年实现盈利。

2)阿里云:收入同比增速达36%,AI相关产品收入连续10个季度三位数增长,未来五年云与AI商业化收入目标超1000亿美元,MaaS收入将成为核心产品。

东吴证券认为:阿里巴巴-W FY26Q3营收增长2%,净利润同比下降67%,业绩未达预期。中国电商业务增速放缓,即时零售收入同比增长56%,云智能集团收入同比增长36%,AI产品采用量提升。公司维持“买入”评级,云与AI为中长期成长主线。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

相关文章