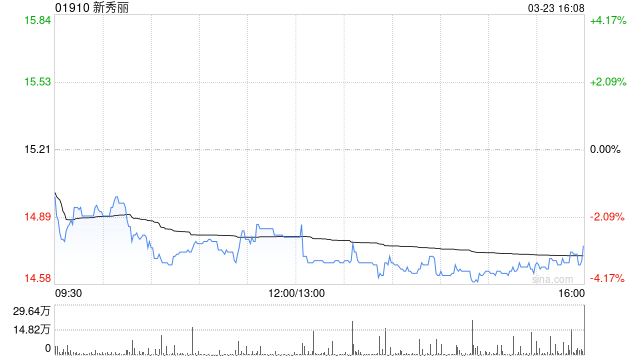

花旗:下调新秀丽目标价至18港元 评级“买入”

花旗发布研报称,尽管新秀丽(01910)去年第四季复苏步伐胜于预期,加上即将迎来产品替换新周期,但受到中东冲突的影响,料集团今年收入仍存在不确定性,以及利润率持续受压。管理层预料,今年首季收入料同比持平,鉴于宏观经济的不确定性,并未提供全年展望。该行将公司2026年至2027年盈利预测下调8.7%至8.9%,其目标价由19.7港元下调至18港元,其股价回落后估值不高,评级“买入”。公司在美国双重主要上市如期推进,如今年成事则为估值重评催化剂。

相关文章