宇航员看到神秘闪光,多人目睹金属物体在空中悬浮,军方拍到椭圆形物体高速掠过……美国解密UFO文件

27

2026-03-23

投资要点

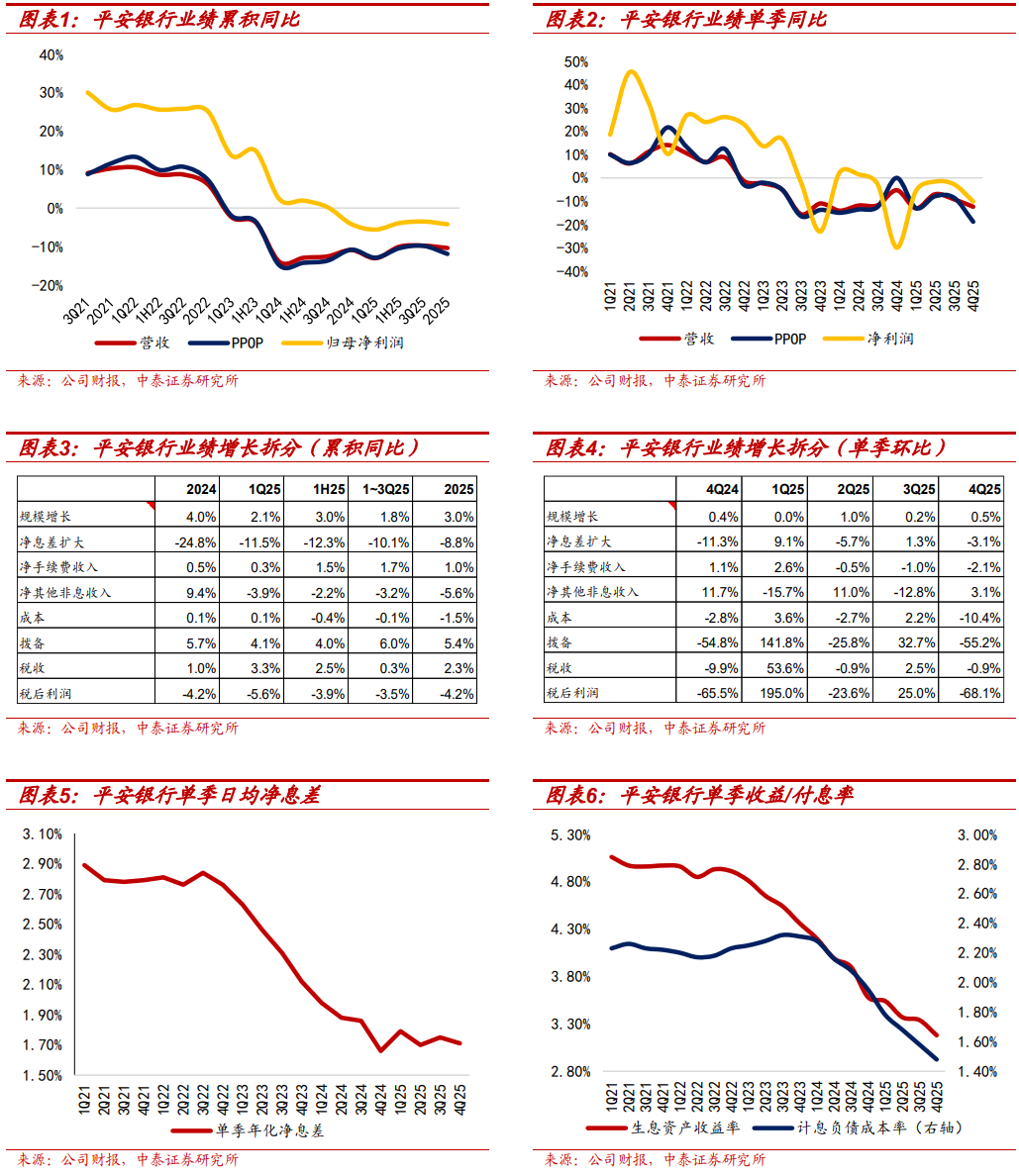

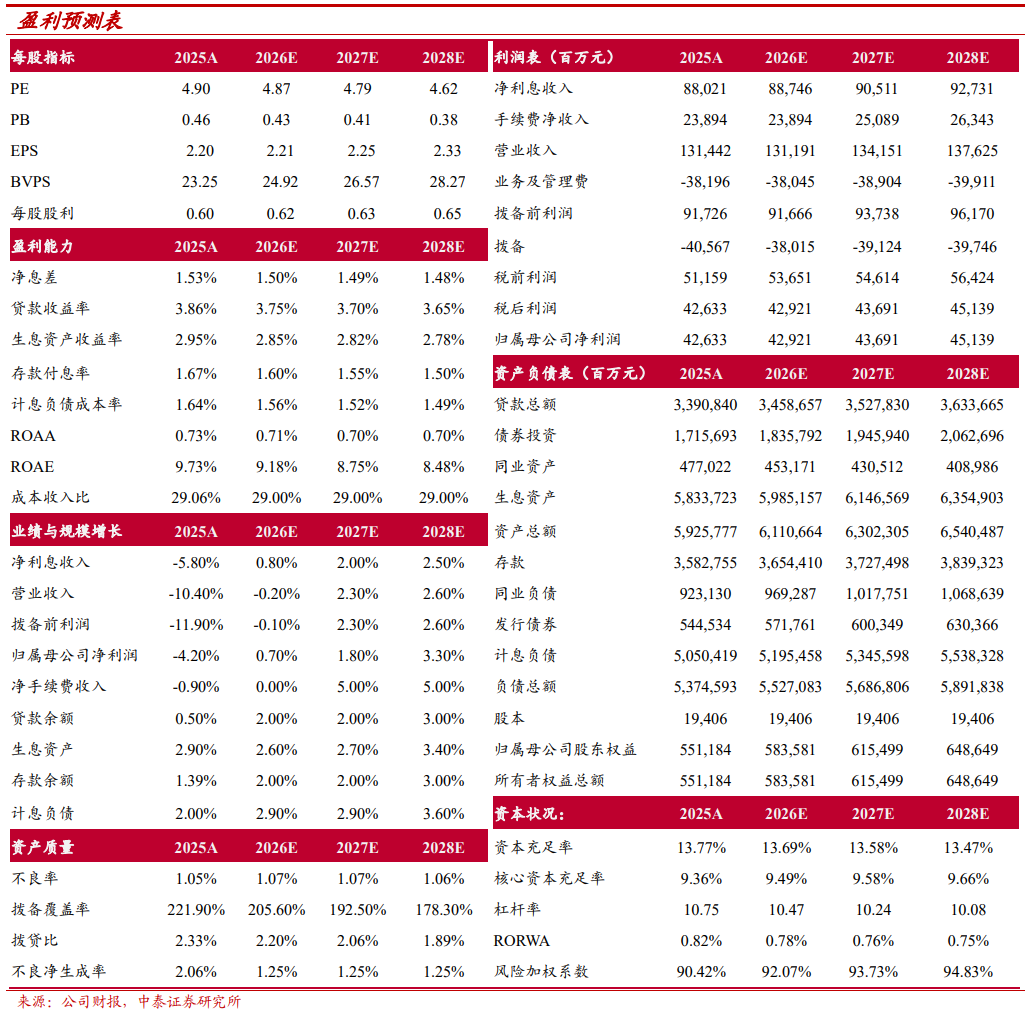

平安银行25年全年实现营业收入1314.42亿元,同比下降10.4%(vs3Q25同比-9.78%),实现归母净利润426.33亿元,同比下降4.21%(vs3Q25同比-3.50%)。1)收入端:主要受其他非息收入拖累增速环比下降。全年实现利息净收入880.21亿元,同比下降5.79%,环比改善2.46个百分点,量价均有一定改善支撑。净手续费收入238.94亿元,同比下降0.90%(vs3Q25同比-0.14%),基本保持平稳。净其他非息收入195.27亿元,同比下降33.03%,降幅环比扩大8.91个百分点,4Q24债券牛市、录得债券浮盈和投资收益基数较高。2)利润端:全年归母净利润同比下降4.21%,降幅环比3Q25扩大0.71个百分点,其中规模、息差、税收贡献边际提升,手续费、其他非息、成本、拨备贡献边际下滑。

4Q25单季年化净息差为1.71%,环比3Q25下降4bp。1)资产端:4Q25单季年化生息资产收益率为3.18%,环比3Q25下降16bp,其中贷款收益率为3.71%。2)负债端:4Q25单季年化及息负债成本率为1.48%,环比下降10bp,其中存款成本率为1.53%。4Q25存贷利差为2.18%,较1H25下降5bp。

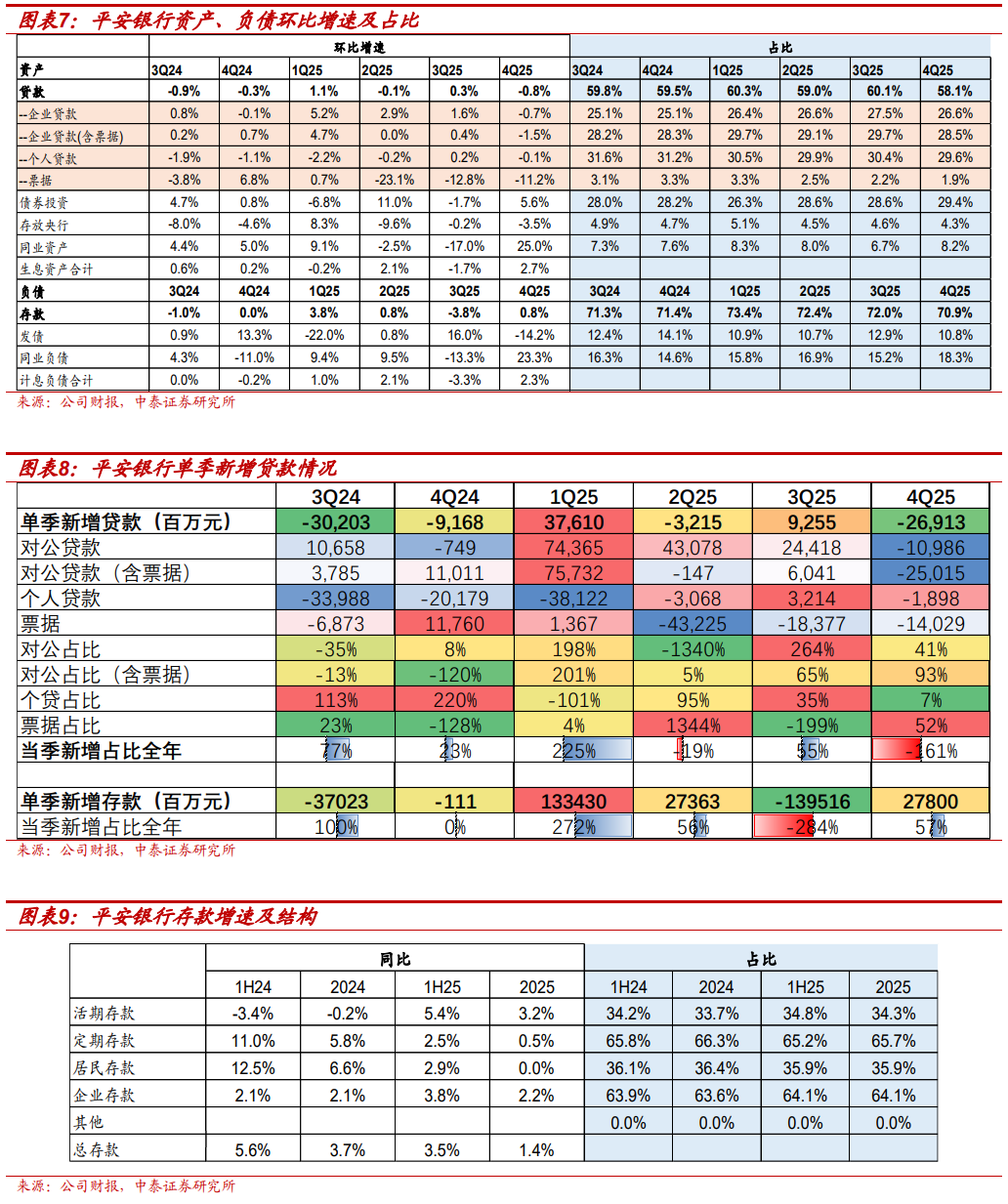

零售信贷增速持续好转,票据压降明显。截至25年末平安银行贷款总额为3.39万亿元,同比增长0.5%,增速环比3Q25下降0.52个百分点,主要受票据规模压降影响。1)对公端:25年末企业贷款(含票据)为1.66万亿元,同比增长3.52%,增速环比下降2.28个百分点,占总贷款比例为49.06%,其中企业一般贷款、票据分别同比+9.21%,-39.99%。从行业分布来看,占比前三的行业分别为社会服务、科技、文化、卫生业,制造业和房地产业,占总贷款比例分别为12.83%、6.74%、6.20%。2)零售端:25年末零售贷款规模为1.73万亿元,同比下降2.26%,降幅环比收窄0.99个百分点,较上年末收窄8.39个百分点。信用卡和消费贷增速回升,全年按揭、信用卡、消费贷、经营贷增速分别环比1H25变动-4.02、+9.37、+3.78、-0.10个百分点。

存款结构稳定,个人存款同比基本持平。截至25年末银行存款规模为3.58万亿元,同比增长1.39%。1)从客户结构来看,企业存款、个人存款分别同比+2.17%、+0.02%,个人存款基本持平,占总存款比例分别为64.06%、35.94%。2)从期限结构来看,定期存款、活期存款分别同比+0.46%、3.21%,定存增速较1H25下降2.0个百分点。

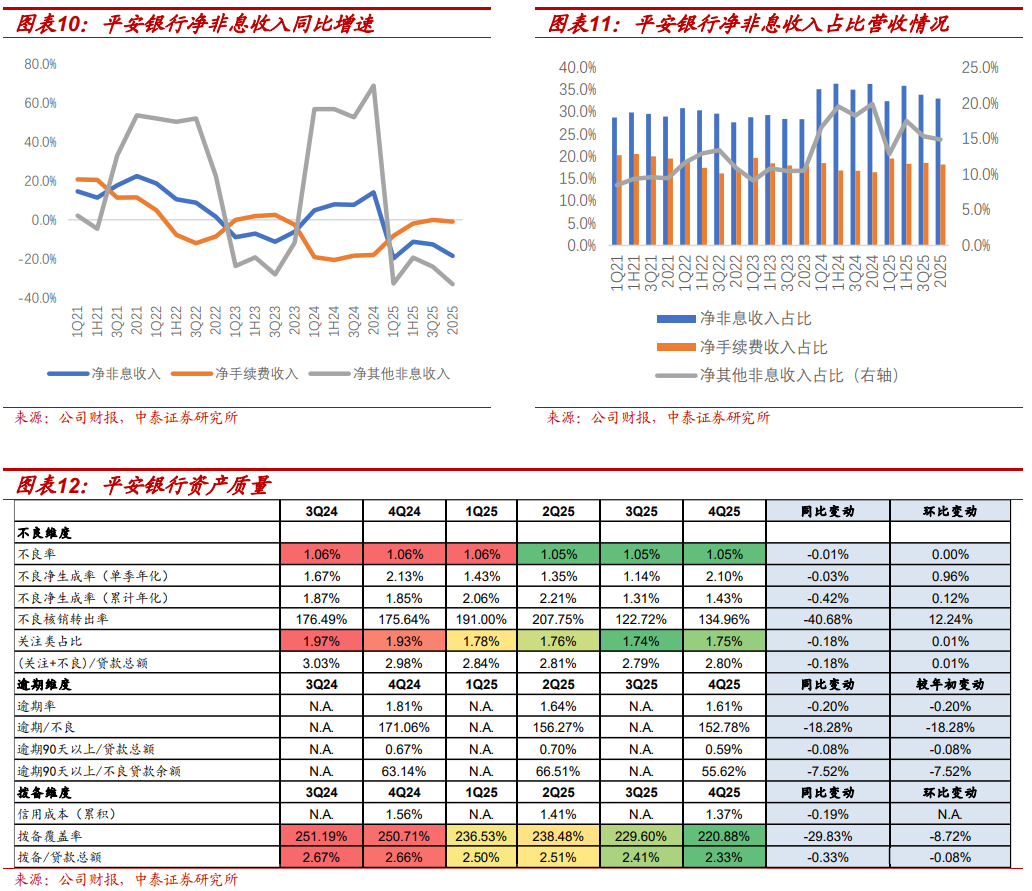

资产质量:零售不良率持续改善。1)不良维度:4Q25银行不良贷款率为1.05%,环比持平,其中企业贷款、零售贷款不良率分别为0.93%、1.23%,分别较1H25+0.02、-0.04个百分点,零售不良率持续改善。具体来看,按揭、信用卡、消费贷、经营贷不良率分别为0.28%、2.24%、1.12%、1.17%,分别较1H25变动0.00、-0.06、-0.25、+0.12个百分点。2)拨备维度:4Q25银行拨备覆盖率、拨贷比分别为220.88%、2.33%,分别环比-8.72、-0.08个百分点。

分红:2025年全年现金分红总额为115.66亿元,每10股派发现金股利5.96元,占归母普通股股东净利润比例为28.83%,较24年提升0.51个百分点。

根据已出2025年年报,我们调整2026-2027年盈利预测为429.21/436.91亿元(前值分别为461.971479.96亿元),并引入2028年预测值451.39亿元。

投资建议:公司2026E、2027E、2028E PB 0.43X/0.41X/0.38X。负债成本优化与零售资产质量改善驱动业绩筑底,零售信贷收缩压力接近尾声,净息差压力边际缓和。中长期看,集团综合金融优势与零售转型深化有望重塑增长动能,建议关注资产质量红利释放节奏。维持“增持”评级。

风险提示:经济复苏不及预期、零售财富管理修复放缓、对公资产质量波动。

相关图表

证券研究报告:详解平安银行2025年报:零售信贷增速持续改善,质量持续提升

对外发布时间:2026年3月23日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

陈 程| SAC编号:S0740525110001 | 邮箱:chencheng07@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

陈 程(执业证书编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业助理分析师,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读