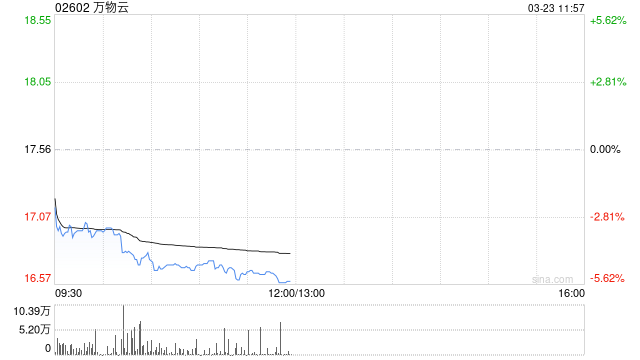

中金:维持万物云跑赢行业评级 下调目标价至21.2港元

中金发布研报称,基于对万物云(02602)业务毛利率、减值等预测调整,下调2026-27年核心净利润预测8%/9%至22.0/22.7亿元(同增3%/3%),下调归母净利润预测35%/35%至7.6/8.0亿元(同增10%/5%)。维持跑赢行业评级,下调目标价23%至21.2港元/股(对应10倍目标2026年核心P/E和21%上行空间),主要反映盈利预测调整及派息的不确定性。公司当前交易于8.3倍2026年核心P/E。

相关文章