中国中免业绩“双降”背后:营收净利双双下滑,免税巨头遭遇结构性增长瓶颈

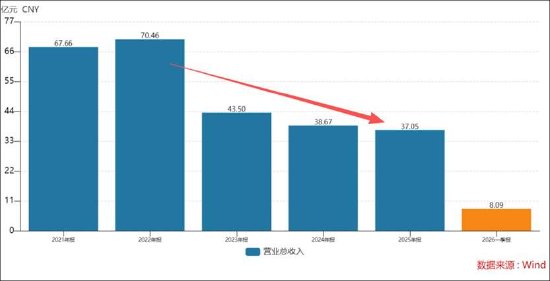

中国中免近日披露的业绩数据显示,这家免税行业龙头正遭遇严峻挑战。报告期内,公司实现营业总收入536.94亿元,同比下滑4.92%;归属于上市公司股东的净利润为35.86亿元,同比大幅下降15.97%。营收与净利润双双下跌,且净利润15.97%的降幅显著高于营收4.92%的跌幅,折射出公司深层次的经营隐忧——不仅销售规模在收缩,盈利能力也在加速弱化。营业利润同比下降14.14%,利润总额下降13.67%,加权平均净资产收益率由上年同期的7.88%降至6.48%,股东回报效率明显降低。

作为免税龙头,中国中免的业绩表现与高端消费市场景气度高度相关。营收连续下滑,表明即便在出入境逐步恢复的背景下,消费者对免税商品的购买力与购买意愿仍未回到疫情前水平,离岛免税红利逐步消退,叠加消费者信心偏弱,导致客单价与转化率承压。而在收入端收缩的同时,利润降幅更大,反映出公司固定成本与运营费用难以同步压缩,无论是门店租金、人工成本还是营销投入均呈现刚性特征,经营杠杆的负面效应正在显现。与此同时,随着免税牌照逐步放开,行业从寡头格局走向多元竞争,跨境电商业态日趋成熟,海南离岛免税市场也涌入更多参与者,价格战与渠道分流压力不断加大,中国中透过往依赖规模与牌照优势构筑的护城河正面临被逐步侵蚀的风险。基本每股收益从2.0625元降至1.7332元,在业绩持续承压的背景下,市场对公司未来增长预期趋于谨慎,若业绩修复不及预期,股价与估值或将面临进一步调整压力。

综合来看,中国中免的“双降”并非简单的周期性波动,而是反映出公司在消费动能转换、竞争格局演变过程中遭遇的结构性挑战。如何重构增长逻辑、优化成本结构、应对日益激烈的竞争,将成为这家免税巨头必须直面的紧迫课题。

注:本文结合AI生成,请仔细甄别。

相关文章