奇富科技深陷助贷困局:2025财报亮红灯,监管约谈剑指违规

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:东西财经

“金融科技的核心是‘合规与普惠’,而非利用信息不对称收割用户。2026年3月13日,国家金融监督管理总局针对互联网助贷业务问题,对奇富借条、你我贷借款等5家平台运营机构集中约谈,要求平台规范营销宣传、清晰披露息费、保护个人信息、合规催收。”

作为美股、港股双重上市的奇富科技(原360数科,股票代码:QFIN.US、3660.HK)旗下核心助贷产品,奇富借条(原360借条)此次被点名,再次将其长期存在的高息隐形收费、暴力催收等争议放到聚光灯下。

与此同时,奇富科技最新披露的2025年财报更显业绩颓势。具体而言,其全年利润出现下滑、四季度业绩大幅承压,在贷余额收缩,2026年一季度净利润预计同比腰斩,叠加助贷新规下模式转型的阵痛,这家美股港股双重上市的助贷龙头,正面临合规整改与业绩增长的双重挑战。

01

—

拆解“合法外衣”下的套路

据了解,奇富借条的息费争议核心在于通过“拆分收费名目、隐藏条款设计”,将实际年化利率推至超过法定上限的水平。

比较典型的操作手法就是平台在借款合同中刻意淡化额外费用,将资金成本拆解为“利息+担保费+会员费+咨询费”等多个模块。

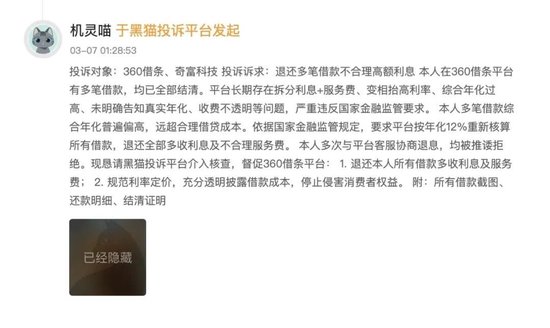

有用户3月7日在投诉平台 【下载黑猫投诉客户端】发帖称,“平台长期存在拆分利息+服务费、变相抬高利率、综合年化过高、未明确告知真实年化、收费不透明等问题,严重违反国家金融监管要求。 本人多笔借款综合年化普遍偏高,远超合理借贷成本。依据国家金融监管规定,要求平台按年化12%重新核算所有借款,退还全部多收利息及不合理服务费。 本人多次与平台客服协商退息,均被推诿拒绝。现恳请黑猫投诉平台介入核查,督促360借条平台: 1. 退还本人所有借款多收利息及服务费; 2. 规范利率定价,充分透明披露借款成本,停止侵害消费者权益。”

(数据来源:黑猫投诉)

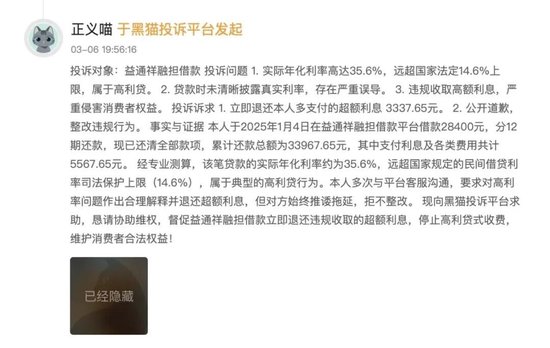

另一用户3月6日发帖称,“本人于2025年1月4日在益通祥融担借款平台借款28400元,分12期还款,现已还清全部款项,累计还款总额为33967.65元,其中支付利息及各类费用共计5567.65元。 经专业测算,该笔贷款的实际年化利率约为35.6%,远超国家规定的民间借贷利率司法保护上限(14.6%),属于典型的高利贷行为”。

(数据来源:黑猫投诉)

与此同时,奇富借条的暴力催收、信息泄露问题更是成为压垮用户正常生活的 “最后一根稻草”,相关投诉同样集中爆发。

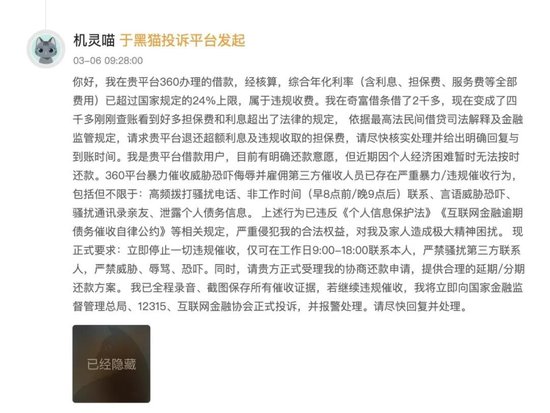

有用户投诉称,近期多次收到来自陌生号码的催收短信,内容包含威胁、恐吓语句,同时泄露本人户籍信息,还恶意骚扰亲友,频繁向无关人员拨打催收电话、发送骚扰信息,严重干扰自身及亲友的正常生活,已对其造成严重的精神困扰与不良影响。该催收行为不仅涉嫌暴力催收、恶意骚扰无关人员,更通过非法渠道获取并泄露用户户籍、亲友联系方式等个人隐私信息,严重违反《中华人民共和国个人信息保护法》《中华人民共和国治安管理处罚法》及金融监管部门关于催收行为的相关规定,触碰合规与法律红线。

(数据来源:黑猫投诉)

截至2026年3月17日,黑猫投诉平台上“奇富借条(原360借条)”相关投诉量累计超4.9万条,其中高息与隐形收费类投诉占比较多,核心诉求集中于退还超额利息、提供费用明细、规范息费披露等。在其它第三方投诉平台数据显示,相关投诉仍在持续增长,用户对该平台“变相高利贷”的不满情绪持续发酵。

(数据来源:黑猫投诉)

暴力催收、信息泄露投诉与高息隐形收费问题相互叠加,让奇富借条的合规问题彻底暴露了。此次国家金融监督管理总局约谈奇富借条等平台,明确要求“依法合规开展催收”、“严格遵守个人信息保护规定”,正是对这类违规行为的直接亮剑。

实际上,奇富科技(含前身360数科)的合规问题并非首次暴露,早在上市前便因信息安全、催收乱象等被监管关注,此次约谈是其长期合规风险的集中爆发。

2021年,360借条APP因“违规收集个人信息”被工信部通报并下架,随后被金融监管部门约谈,要求针对助贷业务全流程开展合规整改,其一度成为当年互联网金融平台整改的重点对象之一。

2025年12月31日,据中国人民银行福建省分行行政处罚决定公示表显示,该公司旗下福州奇富网络小额贷款有限公司因违反信用信息采集、提供、查询及相关管理规定,被罚款119万元。同时,对1名责任人罚款7万元,成为助贷新规后首批受罚的机构之一。

02

—

上市助贷龙头的增长困境

奇富科技作为国内助贷行业头部企业,2018年登陆纳斯达克,2024年完成港交所双重上市,但其业绩在2025年出现明显波动,叠加监管趋严,未来发展前景被蒙上阴影。

最新财报显示,奇富科技2025年受宏观环境不确定性、行业监管政策变化及流动性趋紧影响,业务端前瞻性调整策略,用户规模保持增长但贷款撮合规模有所分化,财务端全年营收同比增长、利润小幅下滑,四季度业绩受行业环境影响降幅较明显,同时公司持续推进股东回报与资本优化,对2026年一季度业绩持审慎预期。

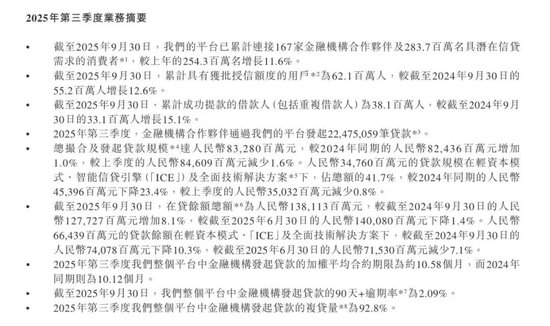

具体来看,2025年全年总撮合及发起贷款规模32706.9亿元,同比微增1.6%,但四季度受行业环境影响显著,单季总撮合及发起贷款规模7029.7亿元,同比下降21.8%,其中轻资本模式贷款规模3077.2亿元,同比降幅达35.6%。

同时,2025年奇富科技保持高位复贷率,这一指标本身就是一把双刃剑。一方面,公司复贷率保持坚挺,2025年四季度复贷量90.8%、全年93.3%,较2024年93.1%微增0.2个百分点,体现用户粘性仍具基础。

但另一方面,业绩端已显隐忧,截至2025年末,在贷余额总额12601.2亿元同比下降8.0%,其中轻资本模式在贷余额5949.7亿元同比降幅达25.3%,且贷款期限被动延长,四季度加权平均合约期限11.0个月,较2024年同期增加1个月,全年加权平均合约期限10.50个月,同比增加0.45个月,高位复贷率的背后已出现业务收缩、还款压力缓解的信号,值得警惕。

2025年全年营收增、利润降,四季度业绩承压。2025年全年净收入192.05亿元,同比增11.9%;四季度单季净收入40.93亿元,同比降8.7%。2025年全年净利润59.76亿元,同比降4.3%,非公认会计准则净利润63.54亿元,同比微降0.9%;四季度单季净利润10.16亿元,同比降46.9%,非公认会计准则净利润10.71亿元,同比降45.7%。

风险指标有所抬升。截至2025年末,平台金融机构发起贷款的90天+逾期率为2.71%;2025年四季度行业风险水平上升,首日逾期率达6.1%,30天回收率84.1%。

此外,财报中还指出,受宏观环境不确定性及监管压力持续影响,公司将风控作为核心要务,对2026年第一季度业绩持审慎态度,预计单季净利润8.30-8.80亿元,非公认会计准则净利润9.00-9.50亿元,两项指标同比均下降51%-53%。

2025年前三季度,累计营收151.12亿元,净利润49.60亿元,其中Q1至Q3净利润分别为17.97亿元、17.3亿元、14.33亿元,呈现逐季下滑趋势。

随着《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》落地,助贷行业进入“强监管时代”,奇富科技被迫从“重资本”模式向“轻资本”模式转型,短期面临成本高企、收入收缩的双重压力。

三季报显示,该公司Q3总撮合及发起贷款规模832.8亿元,同比微增1.0%,环比微降1.6%;其中轻资本模式相关贷款规模347.6亿元,占比41.7%,同比大降23.4%、环比降0.8%,轻资本业务收缩明显。

(数据来源:公司公告)

同时,宏观经济波动导致逾期率上升,进一步侵蚀公司利润。2025年第三季度,奇富科技资产质量受宏观经济环境、用户财务状况承压等因素影响显著承压,各类风险指标呈现走弱态势,公司虽通过收紧风控实现新贷风险边际改善,但存量贷款风险拖累明显,叠加大额拨备计提,对业绩形成直接影响。

截至2025年9月30日,平台金融机构发起贷款90天+逾期率达2.09%,资产质量承压特征显著;核心风控先行指标同样表现不佳,首日逾期率约5.5%,反映新增贷款前端风险有所上升,30天回收率85.7%,逾期贷款短期回收效率有所下滑,整体信贷资产的风险敞口有所扩大。

为应对资产质量波动,公司当期大幅计提各类风险拨备,其中应收贷款拨备8.378亿元,同比大增75.4%,或有负债拨备7.731亿元,同比暴增1115.3%,高额拨备虽能充分覆盖当前逾期风险,却直接吞噬利润,成为季度净利润同比、环比双降的重要原因。

针对资产质量承压问题,公司在三季度九、十月进一步收紧风控标准,新发放贷款的风险表现逐步企稳并出现边际改善,但存量贷款的风险释放对整体风险形成明显抵消作用,公司也明确预计,未来几个月整体风险水平仍将继续波动,直至贷款结构出现实质性转变。

此次监管约谈不仅是对奇富科技的警示,更是整个助贷行业的信号,即在“金融为民”的监管导向下,依靠高息、套路收费盈利的模式已难以为继。

一方面,助贷新规明确要求平台不得参与授信、不得兜底风险,不得通过拆分收费变相提高利率,这将直接压缩平台利润空间;另一方面,消费者权益保护力度持续加强,投诉平台、监管部门形成合力,倒逼平台规范经营。

对奇富科技而言,若无法在息费披露、催收合规、用户服务等方面完成实质性整改,不仅将面临更严厉的监管处罚,还可能进一步流失用户、恶化业绩,最终影响其资本市场表现。

奇富科技股价在2025年5月曾触及197.03港元/股的年内高点,此后受资产质量恶化、四季度单季亏损、监管处罚及约谈等多重利空影响,股价开启断崖式下跌,截至目前,港股收盘价下跌10.58%至52.85港元/股,较2025年高点下跌73.18%。

从“360借条”到“奇富借条”,品牌更名未能掩盖其长期存在的合规问题。此次监管约谈,既是对过去乱象的清算,也是对未来发展的考验。在助贷行业向“合规化、轻量化”转型的关键期,奇富科技能否放下“流量思维”,真正回归金融服务本质还需更多时间检验。不过,可以肯定的是监管利剑已落下,行业洗牌才刚刚开始。

相关文章