盈利逆势增长,股价月内涨超20%,科技吉利开启估值修复

2025年的中国汽车行业,身处竞争格局重构的浪潮之中。自主品牌五强合计市占率攀升至44.1%,马太效应空前增强。

也在这一年,国内汽车行业收入同比增长7.1%至11.2万亿元,但利润率仅4.1%,价格竞争与战略转型的资金投入,让多数车企陷入增收不增利的漩涡。

在这样的行业背景下,吉利汽车发布2025年全年财报,成为了一抹亮眼的色彩:营收首破3400亿关口,核心归母净利润增速大幅跑赢营收增速,市占率首次突破10%,新能源业务渗透率过半。

吉利汽车的表现更在资本市场引发积极反响,3月20日,公司股价涨超7%,延续上行趋势,月内累计上涨超20%。招银国际、国金证券、里昂证券、交银国际等机构在财报发布后纷纷给予吉利“买入”“维持”评级,高度认可其财务表现和长期成长价值。

实际上,这份成绩单的背后,并非是单纯的规模扩张,而是吉利汽车从财务基本面、产品结构到体系化能力的全方位质变。

对投资者而言,拆解吉利汽车在行业低利润周期里实现高质量增长的核心逻辑,可以看清整个行业的长期潜力与突破方向。

交出最强财报,吉利汽车财务质量跃升

2025年吉利汽车全年营收达3452亿元,同比增长25%,这一数据创下历史新高,实现连续五年的稳健增长。而营收规模在高基数之上实现高增速,更加凸显了业绩的“含金量”。

这次财报中的“核心归母净利润”值得关注,它关乎吉利卖车真实的赚钱效益如何。财报显示,全年核心归母净利润达144.1亿元,同比增长36%。

核心归母净利润剔除了非核心损益和一次性因素干扰,往往体现出公司真实的经营质量和造血能力。因此,该数据更能适应吉利当下所处的发展阶段,说明其战略布局迎来实质性成果落地,吉利在经历战略变革后,主业驱动盈利增长的模式具备有效性与持续性。

同时,吉利也没有受到汽车行业降价换份额的冲击,整体毛利率稳步提升至16.7%,总额达到573亿元。

吉利取得这样优质的财务质量,首先得益于销量迈上新的台阶。去年吉利累计销量突破302万,同比增长39%,汽车是强规模效应的行业,规模效应本身能够充分利用产能、摊薄生产成本。

更重要的是,吉利没有掉入“规模陷阱”,反而成功通过优化产品结构进一步实现规模与盈利能力双升。

去年吉利的新能源销量达168.8万辆,同比暴增90%,渗透率55.8%。

其中,吉利银河全年销量124万辆,同比增长150%,成为年销最快突破百万辆的新能源品牌。银河车型以高质优价站稳主流市场,并且随着智驾、智舱等功能配置升级,品牌的竞争力和价值层级还在持续提高。

极氪品牌在2025年第四季度成功实现盈利转正,成为推动吉利盈利能力提升的重要因素,助力全年核心归母净利率增长8.5%,单车核心归母净利润提升1.6%。

车型方面,以极氪9X为代表的产品展现出强大的高端市场竞争力,极氪9X的单车成交均价已超过53万元,连续多月蝉联50万元以上大型SUV销量榜首。还比如领克900,平均成交价超过33万元,跻身高端全尺寸混动SUV市场前三。

在用户购车决策逻辑从“政策依赖”转向“价值驱动”的趋势下,极氪通过精准的产品定位与卓越的产品品质,实现了销量与品牌价值双重跃升。

进一步来看,高端化路线成功推动高客单价、高毛利的车型占比提高,产品结构上移,为吉利打开了更大的盈利空间,有效助推吉利从“规模领先”迈向“价值领先”。

“一个吉利”框架下,高端化叠加新品周期提高成长预期

业绩实现“量价齐升”,吉利强势卡位高端市场,究其根本,是“一个吉利”战略释放协同效应的成果。

2024年9月,吉利发布《台州宣言》,在该战略指引下,吉利加快品牌整合步伐,2025年底,吉利、领克、极氪、银河四大品牌完成协同整合,强化技术共享、供应链联合采购、渠道共建,实现了降本提效与研发创新的平衡,最终为吉利的高质量增长提供了核心支撑。

费用端的高效管控也印证了“一个吉利”战略的协同效应。2025年吉利全年行政费用率、研发投入比、销售费用率分别17.1%、13.5%、0.7%,费用端对经营质量提高形成了有效支撑。

值得关注的是,这种费用管控并非以牺牲研发创新为代价,而是实现资源高效利用,2025年吉利研发总投入同比提升8.3%至219亿元。

目前,四大品牌能够深度共享“全域AI”技术底座和“全域安全”体系。技术共享让吉利实现了研发效率的最大化,避免了重复研发带来的资源浪费,让其在控制研发投入占比的同时,仍能保持技术研发的高投入与高产出。千里浩瀚智驾、Flyme Auto智能座舱规模化上车,正是研发效率提升的直接体现。

展望2026年,依托“一个吉利”的体系化护城河,吉利将实现更高价值的技术落地,驱动新一轮强势产品周期到来,最终展现出更大的利润弹性。

具体来说,极氪9X产能正在不断爬坡,极氪8X将在二季度上市;今年是领克品牌成立十周年,产品和技术将全面焕新,进一步提升市场竞争力;吉利银河品牌则有全新银河M7,以及首款科技硬核SUV银河战舰将在四季度上市,巩固主流市场的高端化根基。

智能化方面,吉利全域AI技术体系在今年CES完成2.0版本迭代,首发具备自我反思与进化能力的WAM世界行为模型,构建起统一的“整车大脑”,推动从AI堆砌上车到AI智能汽车的革命性跨越。智驾方面,千里浩瀚G-AS系统获得欧盟UN R171认证,成为中国首个获准在欧洲落地的高阶智驾方案,2026年将随极氪8X在欧洲首发。智舱方面,吉利一季度将发布超级Eva,打造媲美特斯拉Grok的全场景智能交互体验,实现AI座舱领域的创新突破。

因此可以预见,持续的强势新品周期,叠加技术创新驱动高端化,将进一步强化吉利“量价齐升”的成长逻辑。

实际上,今年吉利已在销量上开了好头,1-2月,吉利已连续两个月蝉联自主品牌销冠,延续去年的强势表现。这再次验证“一个吉利”战略下的体系力护城河已经确立,吉利2026年奔向更高的业绩预期目标值得期待。

从传统制造到科技成长,价值重估正当时

站在价值投资的角度看,吉利汽车的估值逻辑已经转变,过去市场给它贴的标签,还停留在“传统制造”的旧逻辑上,而如今应该从“科技成长”的新逻辑看待吉利。笔者认为,至少有以下几个影响估值的因素需要被重视:

首先是体系化,这是可持续发展的基础支撑,也是估值修复的根本保障。

体系化不仅支撑了吉利2025年的业绩增长,更成为其未来在智能化、高端化、全球化领域持续突破的核心支撑,让吉利能够走出一条不同于行业同质化竞争的高质量发展道路,有望帮助吉利持续穿越行业周期。

其次是高端化和出海,为吉利汽车未来业绩增长创造更多变量。

过去投资者确实对吉利高端化路线存在疑虑和担忧,毕竟市场需要时间去验证极氪的商业模型。而随着极氪迎来了盈利拐点,多年的战略投入可以认为是蓄积的势能,会让极氪表现出超预期的爆发力。极氪这样的核心优质资产,将能够持续兑现利润,也理应使得吉利的估值获得更高溢价。

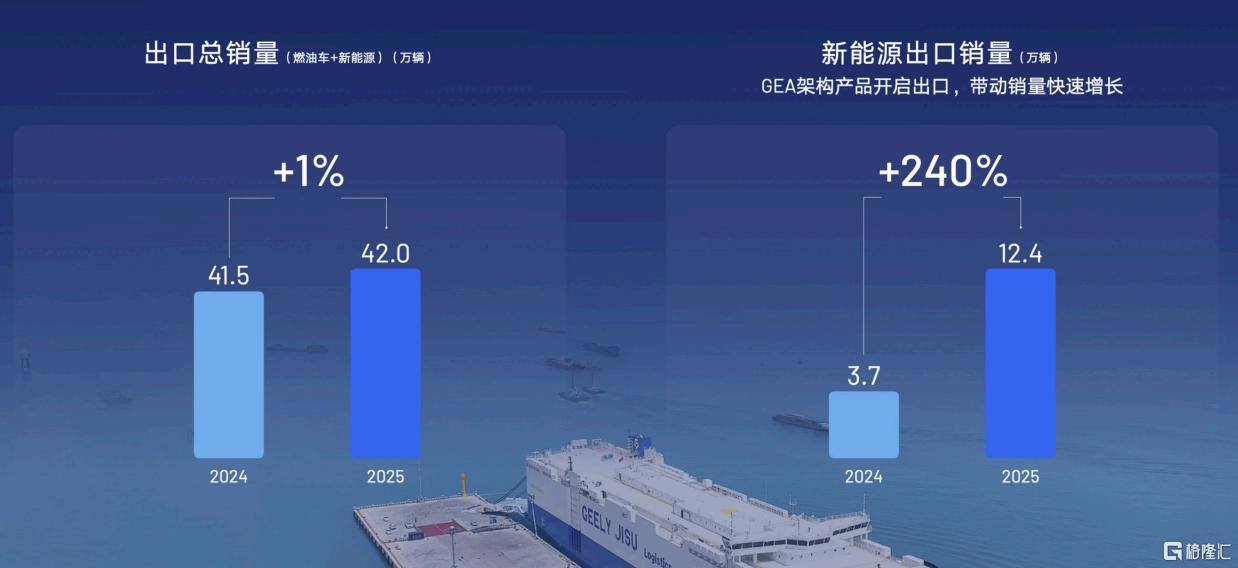

出海方面,吉利的海外业务迈入倍速增长期,2025年海外销量达到42万辆,其中新能源出口12.4万辆,同比增长240%,新能源出海占比显著提升。2026年吉利内部的出海销量目标定在75万辆,意味着同比增幅将接近80%。

同时,出海不仅是把“货”卖出去,更是代表着产品输出、品牌出海、资源整合、技术赋能组成的多元出海模式。这种“体系出海”给吉利贴上“全球化科技企业”的标签,对应着更具想象空间的估值故事。

最后是AI技术底座,贯彻到研发、制造、运营等多个层级释放“乘数效应”。

首发“全域AI技术体系”和WAM世界行为模型,打造超级Eva智能体,体现出吉利在AI能力上的积累。吉利汽车集团CEO、吉利汽车执行董事淦家阅表示,吉利汽车面向2030年的五年发展规划,更多是要通过AI的能力,将智能化打造为长期竞争力的核心。近期,吉利还宣布深化与英伟达的战略协同,共建开放AI生态。

传统制造企业没有这样的技术底座,AI创新公司没有多年深耕汽车行业的know-how,而吉利汽车两者兼具,这才是真正意义上的护城河。

从估值来看,截至3月19日,吉利汽车的动态市盈率为10.60倍,对比2025年底已明显上升,但对比同业仍有空间,目前其他新能源头部车企的估值多在20倍区间。

这是因为市场还没有充分理解吉利汽车新的估值逻辑,所以产生了“认知错位”,即市场的估值模型落后于公司的业务模型。

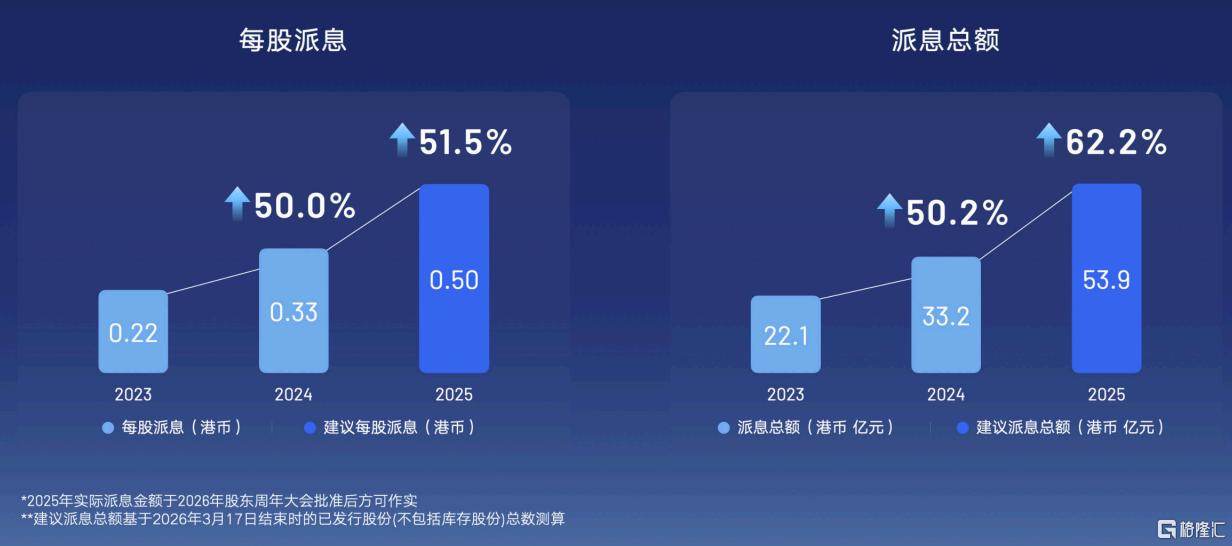

此次财报发布的同时,吉利宣布高额派息,拟每股派息提升51.5%至0.5港元,派息总额达53.9亿港元。目前吉利已连续第22年派息,连续5年核心利润派息率超30%。可见吉利一直在对外释放长期健康发展的积极信号,持续增强投资者的持有信心。

所以长期来看,吉利的估值向行业头部回归只是时间问题,体系化、高端化、全球化以及AI技术,市场终究会给出应有的定价。

(:贺

相关文章