中金:石油冲击与美元汇率,关系已逆转

中金表示,美伊冲突引爆油价破百,美元却罕见同步走强——这与1970年代石油危机中美元大跌的历史逻辑截然相悖。根本原因在于美国已从石油净进口国蜕变为净出口国,油价上涨反成美元支撑。叠加亚洲新兴市场资本回流、流动性收紧放大避险情绪,美元强势或将延续,但地缘冲突若持续升级,美国经济下行风险同样不可忽视。

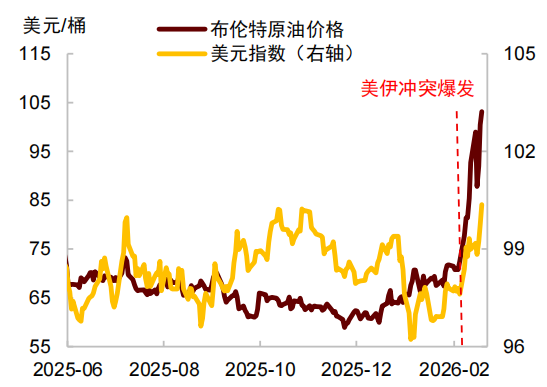

美伊冲突以来,原油价格突破100美元/桶,美元指数升破100。油价与美元同步走强,与1970年代石油危机时美元大幅贬值的历史经验截然相反。我们认为,这一差异的关键原因是美国能源结构已发生根本性转变——美国已从石油净进口国转变为净出口国,当油价上涨时,其本土石油供给稳定性更强,增长相对更有韧性;与原油相关的出口收入增加,贸易条件改善,也对美元形成支撑。与此同时,此次原油供应冲击范围超过2022年俄乌冲突,亚洲新兴市场国家受到波及,增强资本回流美元动力。叠加美元流动性环境已从充裕转向收紧,任何避险情绪的升温都可能放大美元升值压力。往前看,在霍尔木兹海峡封锁未解除之前,美元或维持强势。但如果地缘冲突升级加剧金融风险暴露,美国经济也可能面临更大下行风险,削弱美元上涨的动力。

摘要

自美伊冲突爆发以来,国际油价大幅攀升,布伦特原油突破每桶100美元/桶,美元指数升破100关口(图表1)。这一现象与市场的传统认知存在偏差。在历史经验中,地缘冲突引发的油价上涨往往加剧美国经济的滞胀风险,令美元面临贬值压力。上一次类似的情形,是1970年代的中东石油危机,当时也是因为伊朗地缘政治事件导致石油禁运,油价大幅飙升。其结果是美国通胀失控,经济衰退,美元显著贬值,“大滞胀”由此成为市场难以忘却的集体记忆。然而,这一次的情形截然不同,油价大涨,美元却在同步走强。我们应该如何理解这一现象?背后有什么结构性逻辑变化?对我们判断未来美元走势、全球资金流动有哪些启示?

货币政策解释:必要但不充分

面对这一问题,一个最常见的解释是货币政策预期变化。其逻辑是:美联储吸取了1970年代通胀失控的教训,在通胀压力显现时将保持更加谨慎的政策立场,市场随即削减对降息的预期,从而支撑美元。年初时,市场还普遍预计美联储今年可能降息2-3次,而随着油价上涨和通胀风险偏向上行,这一预期已明显下调,目前市场定价的年内降息次数已不足1次。

这个逻辑有一定道理,但问题在于,汇率是一种相对价格,在分析美元汇率时,不能只关注美国自身的利率变化,还必须考察其他主要经济体利率的相对变化。在国际金融理论中,这一汇率决定机制被称为利率平价理论。

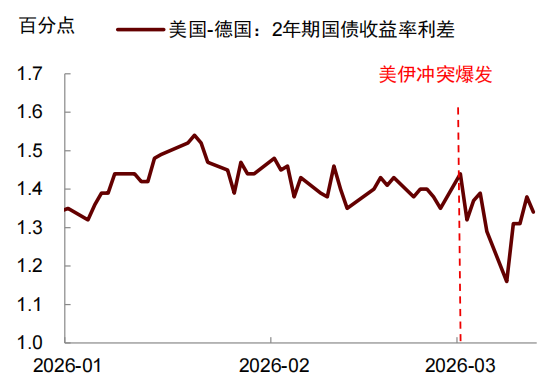

事实上,在油价大幅上涨之后,不仅是美联储政策预期发生了变化,欧洲央行、英国央行的利率预期同样出现上行,甚至出现了加息预期。换言之,其它主要发达经济体同样会因为通胀上行风险而削减货币宽松。一个指标是观察美国与德国两年期国债收益率之差,这一利差在美伊冲突爆发后实际上在缩小,而不是扩大,表明欧央行货币紧缩的预期比美联储更大)。这意味着,如果仅从货币政策或利差角度解释美元走强,逻辑并不充分。

根本原因:美国能源结构的根本性转变

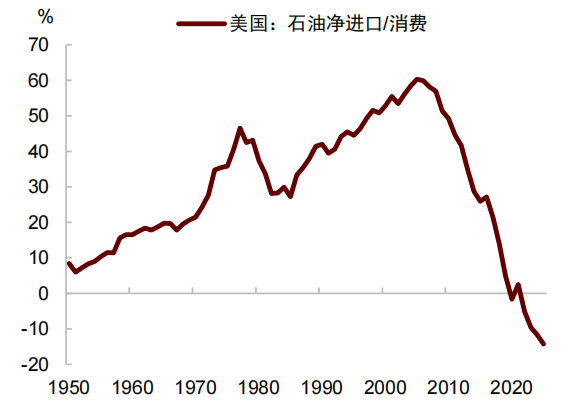

我们认为更关键的解释在于,美国能源结构已发生根本性变化。1970年代,美国能源对外部的依赖度高,其进口原油占国内原油总消费的比例高达46%,也就是近半数的能源需求依靠进口满足。彼时中东石油禁运,对美国经济的冲击是直接且巨大的。

然而,自2010年页岩油革命以来,美国原油进口依赖度持续下降。最新数据显示,美国进口原油占国内消费的比例已降至负14%——美国已不再是原油进口国,而是原油净出口国,理论上讲,即使中东原油完全禁运,美国也可以保障自身的能源供给,其经济对于外部能源供给冲击的抵御能力明显增强。

这一结构性变化,根本上改变了油价冲击对美元的传导机制。对于原油净出口国而言,当全球油价因为供应短缺而上涨时,其本土能源供给稳定性相较于原油净进口国更强,经济增长也会相对更稳健,与此同时,出口收入增加、贸易条件改善,也会对本币形成升值压力。特朗普近期在社交媒体上表示,“油价上涨时,我们就能赚一大笔钱”(When oil prices go up, we make a lot of money),正是这一逻辑的直白表达。当然,油价上涨也会降低居民的实际购买力,抑制消费支出,从而拖累增长。我们综合测算,油价大幅上涨对美国经济整体影响仍是负面的,油价每上涨10%,或降低实际GDP增长约0.1个百分点——但无论是纵向对比1970年代的美国,还是横向对比其它非产油国,这一负面冲击都会相对更轻,其对汇率的方向性影响,也从贬值逐步转为升值压力。

新兴市场:此次冲击的重要承受方

美国能源结构的转变有其特殊性,并非所有国家都像美国一样实现能源独立。对于高度依赖中东原油进口的国家而言,美伊冲突以及霍尔木兹海峡封锁带来的冲击是直接且严峻的。我们认为,如果冲突时间持续超预期,其冲击力度可能比2022年因俄乌冲突导致的油价上涨更大。

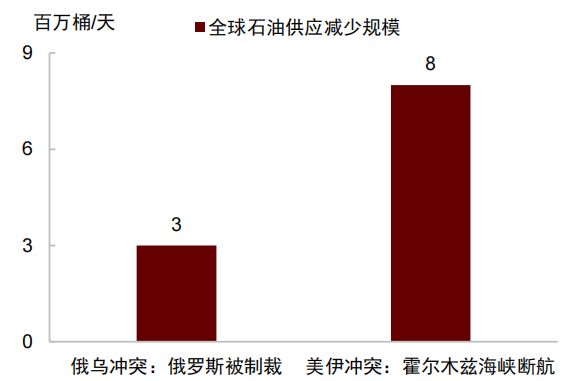

首先,从供应冲击的规模来看,根据国际能源署估计,2022年俄乌冲突导致每天约300万桶原油供应减少。而此次霍尔木兹海峡航运中断影响更为剧烈:海峡原油及成品油运输量已从冲突前约2000万桶/日近乎断流;由于替代运力不足、储油设施接近满载,海湾国家已减产1000万桶/日,考虑到中东减产部分被哈萨克斯坦、俄罗斯等非OPEC+产油国增产所抵消,预计3月全球石油供应减少800万桶/日[5],规模为俄乌冲突时期的近三倍(图表4)。

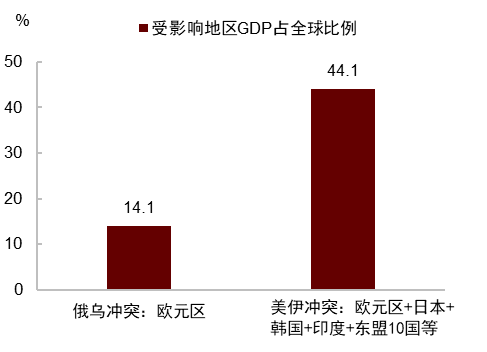

其次,从受影响国家的经济体量来看,2022年俄乌冲突主要冲击欧元区国家,欧元区GDP约占全球总量的14%。而此次冲击不仅波及欧洲,还覆盖大量亚洲国家,包括日本、韩国、印度及东盟等主要经济体,这些国家GDP合计占全球总量约44%,影响范围显著扩大(图表5、图表6)。

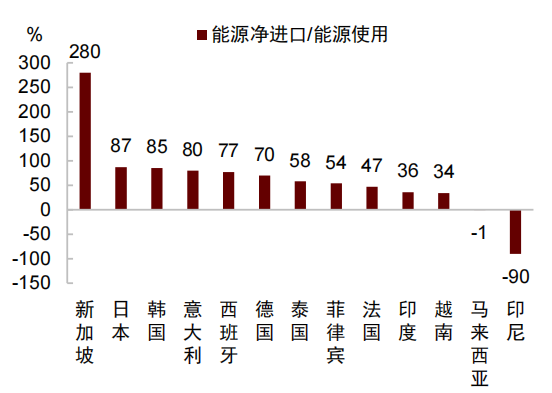

更值得关注的是,此次受冲击国家中,新兴市场比重明显更高。相比发达经济体,新兴市场在货币稳定性、资本流动管理、外债结构等方面本就更为脆弱,一旦面临显著的外部冲击,资本外流压力往往会自我强化。另外,贸易条件恶化也会削弱经济增长前景,加剧本币贬值压力。

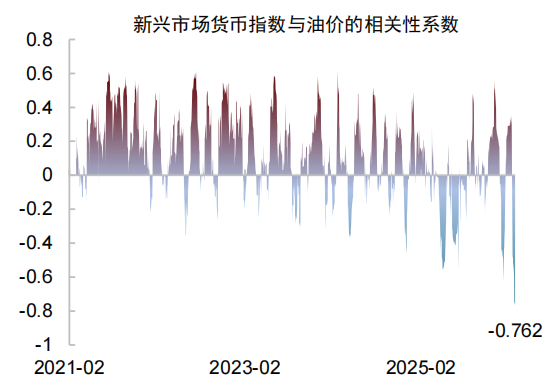

对这一风险的担忧已在汇率市场定价中得到体现。自美伊冲突爆发以来,新兴市场货币与油价的相关性系数降至负0.76,在2022年俄乌冲突期间,也未曾出现如此强烈的负相关(图表7)。不仅如此,两者的120日滚动相关系数已降至负0.34,为1999年有数据记录以来的最大背离。这意味着油价越涨,新兴市场货币越跌。

历史上,新兴市场货币与油价通常受相同因素驱动,比如全球经济复苏、美元流动性宽松时,两者往往同步上涨。但如今,油价上涨不再是全球增长繁荣的信号,而是供应中断的警报;此时资金也不再追逐新兴市场的风险溢价,而是直接回流美国避险,加剧了新兴市场货币的压力。

流动性环境:放大美元的升值压力

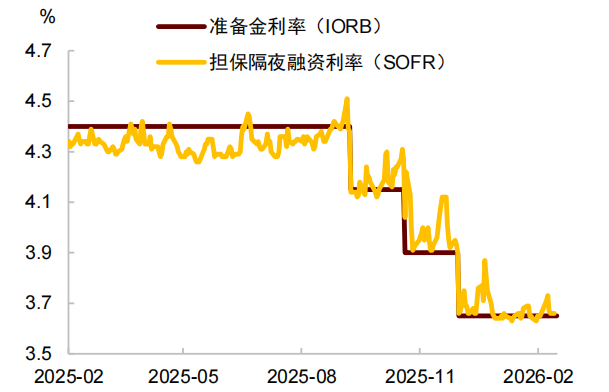

除上述原因之外,当前美元流动性环境的转变,也会进一步放大美元升值压力。衡量美元流动性的一个指标是观察SOFR利率(美国国债隔夜担保回购利率)与IORB利率(美联储超额准备金利率)之间的关系。2022年俄乌冲突时,尽管油价上涨,美联储大幅加息,但SOFR持续低于IORB,表明资金市场流动性仍然充裕。然而,自去年10月以来,SOFR开始持续高于IORB,标志着美元流动性已从充裕转向边际收紧。

这一背景的变化意味着,此次石油供应冲击叠加的是一个更为偏紧的流动性环境。任何避险情绪的升温,都可能在这一背景下被放大,增强资金回流美元的动力,从而推升美元。此外,近期美国私募信贷风险升温,可能导致信用利差走阔,金融条件进一步收紧,市场流动性偏好上升,也会对美元汇率形成支撑

综合以上逻辑——能源结构转变、新兴市场承压、美元流动性环境收紧——我们认为在美伊冲突缓和、霍尔木兹海峡封锁未解除之前,美元或维持强势。那些对原油进口依赖度高、宏观经济或金融市场存在失衡的新兴市场,其汇率或面临进一步贬值风险。但也需要注意,如果油价持续上涨对全球金融市场造成冲击,激化美国本就存在的私募信贷风险和信用裂痕,那么美国经济增长也可能出现非线性恶化,美元汇率也将从升值转为贬值压力。

图表1:美伊冲突爆发后,原油价格和美元指数均突破100关口

图表2:冲突爆发后,美国与德国两年期国债收益率差在缩小

图表3:美国对进口石油的依赖度已大幅下降

图表4:两次冲突中,石油供给冲击规模对比

图表5:受石油冲击影响国家的经济体量对比

图表6:主要受影响国家的能源对外依赖度

图表7:美伊冲突以来,新兴市场货币与油价走势呈现高度负相关

图表8:去年10月以来,美元流动性环境已从充裕转向收紧

本文来源:中金点睛

相关文章