腾讯走到命运拐点了

AI正从底层改写腾讯的增长逻辑、产品范式与商业基因

出品|虎嗅黄青春频道

作者|商业消费主笔 黄青春

题图|视觉中国

外界显然低估了腾讯押注 AI 的决心。

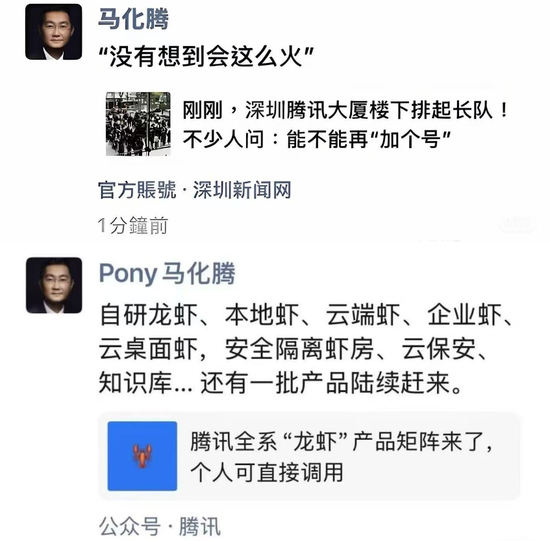

过去两周,不少网友在全民“装虾”的 FOMO 情绪裹挟下,体验了装机、尝鲜、卸载的“一虾三吃”套餐;而在马化腾两条背书朋友圈的发布间隙,腾讯已密集上线 10 余款“龙虾”类 AI 应用。

腾讯一反常态的激进,颇让市场意外:微信年前才封禁了豆包 AI 助手,结果转头就 All in“龙虾全家桶”,难道是技术落后的过度应激?

3 月 18 日下午的业绩沟通会上,马化腾首次公开谈及“养虾”心得。他认为,“龙虾”与即时通讯的融合,解决了传统 ChatBot 需实时等待的痛点,用户提交任务后可异步接收结果,更具“活人感”、持续记忆与个性化适配能力。

马化腾进一步指出,“龙虾”类应用跳出传统对话、代码场景,形成与 PC 环境、任务流程深度融合的新型去中心化入口,能充分发挥腾讯的资源优势,让各战线联合发力,并为开发中的微信 Agent 带来启发。“微信小程序长期坚持去中心化,数十万服务商依靠自有渠道推广,而非依赖平台中心化导流。未来微信 Agent 会延续这一理念,兼顾中心化能力与去中心化分发,避免服务商被‘短路化、渠道化’。”

其实,新出炉的 2025Q4 及全年财报,叠加最近密集落地的 AI 产品动作,恰是审视腾讯变革的鲜活切面。

财报显示:2025 全年营收同比增长 14% 达 7517.7 亿元,调整后净利润同比增长 17% 达 2596.3 亿元;Q4 营收同比增长 13% 达 1943.7亿 元,调整后净利润同比增长 17% 达 646.9 亿元。

深入研究会发现,这是 AI 浓度最高的一份腾讯财报,AI 已全面渗透广告、游戏、企业服务三大核心业务,形成了“C 端场景验证—B 端技术沉淀—全生态商业闭环”的完整落地逻辑,正从底层改写腾讯近 30 年沉淀的增长逻辑、产品范式与商业基因。

事实上,马化腾此前在股东大会上的表态,早已为腾讯 AI 战略定调:“最初以为 AI 是十年不遇的机会,越想越觉得,这是百年不遇、堪比发明电的工业革命级机遇。对于工业革命而言,早一个月拿出电灯泡,在长周期维度下并不那么重要。”

也就是说,AI 竞争明面在模型上新、参数比拼上剑拔弩张,内里更考验企业长期的组织能力、工程化能力与生态协同——基于这一判断,腾讯在 2025 年完成从组织架构、技术底座到全业务生态的系统性重构。AI 如何重塑腾讯?

尽管当下 WorkBuddy、QClaw 等产品更具市场话题性,但腾讯的 AI 布局绝不会止于几款独立 AI 应用,三大核心业务板块增长背后都有 AI 的影子。

广告:AI 赚翻了

AI 对腾讯商业基因的重塑,在广告业务上体现得最为直接——2025 年广告收入同比增长 19% 达 1449.73 亿元;其中,Q4 广告收入同比增长 17% 达 411.2 亿元,创近三年季度新高,且在低于同行广告加载率的前提下,增速持续领跑行业大盘。

腾讯首席战略官 James Mitchell 曾给出一组关键数据:历史上横幅广告点击率约 0.1%,信息流广告约 1%,而 AI 已使部分广告点击率飙升至 3.0%——这意味着,AI 彻底改写了广告的底层逻辑,正从过去的流量变现,转向 AI 驱动的效率变现。

据虎嗅了解,腾讯广告打造的“AIM+”智能投放产品矩阵,正颠覆传统广告投放的工作模式:广告主每投入 1 万元广告费用,在广告平台上的操作次数下降 80%,创意环节的操作次数减少 47%。

当然,微信作为腾讯的生态根基,才是 AI 落地最核心的场景:

此前,市场曾担忧独立 AI 应用会蚕食微信的入口优势,实际上 AI 正重构微信的能力边界。

财报显示,微信及 WeChat 合并月活用户增至 14.18 亿,在如此高的基数上,视频号利用长序列大模型优化推荐,2025 年用户时长同比增长超 20%;微信小店品牌带货规模增速是平台整体增速的 4.3 倍;小游戏生态中,IAP 小游戏月活达到 3 亿,IAA 小游戏月活达到 4 亿,2025 年超 300 款小游戏单季度流水超千万元。

如今,随着 QClaw 微信入口全面升级,微信势能被进一步放大——作为首个实现微信生态互联的“龙虾”类 AI 智能体,QClaw 直击 OpenClaw 使用门槛过高的痛点,让微信实现人与设备、人与任务连接的跨越。

虎嗅体验发现,QClaw 无需配置环境、编写命令、调试模型,三步即可在微信远程操作电脑,让 AI 自动完成文件处理、邮件收发等任务;新版本上线的“灵感广场”,围绕办公提效、娱乐游戏等核心场景,预置近 20 个常用任务与 Skills,用户无需编写复杂指令,点击“立即使用”即可一键运行,真正推动了 Agent 的普及。

更重要的是,QClaw 不过是微信生态全面 AI 化的缩影。微信小程序推出“AI 应用及线上工具小程序成长计划”,吸引超 1 万名开发者接入;微信搜一搜通过 AI 技术优化,成为品牌连接用户的高效入口;微信小店则通过 AI 工具优化商家投放与运营效率。

等于说,AI 让微信不再止步于社交,而成为覆盖社交、交易、办公、内容消费的全场景 AI 入口,那独立 AI 应用想要实现入口替代,无异于痴人说梦。

游戏:AI全链路入侵

再看游戏业务,马化腾的态度从此前批评其“躺在功劳簿上”,转变为盛赞其“非常争气”、“强得有点可怕”。

具体而言,2025 年游戏收入达 2416 亿元,同比增长 22%。其中,本土市场游戏收入同比增长 18% 至 1642 亿元,《三角洲行动》《王者荣耀》《和平精英》三款游戏被马化腾点名表扬;至于国际市场,得益于 Supercell 旗下游戏及《PUBG MOBILE》《鸣潮》的增量收入贡献,年收入同比大涨 33%,一举突破 100 亿美元大关,成为拉动整体增速的核心动力。

其实,市场往往过分关注游戏收入的增长,却忽视了 AI 对底层生产逻辑的重构。2025 年,超 40 款腾讯游戏落地 AI 应用,覆盖研发、玩法、运营全产业链路。

据虎嗅了解,《和平精英》构建了完整的 AI NPC 玩法体系,累计体验用户数达 1.1 亿,最高日活用户达 1770 万;《王者荣耀》推出支持实时语音交互的“灵宝”与“指挥官模式”,2025 年国服 DAU 突破 1.39 亿,全球 MAU 超 2.6 亿,创下全球游戏产品月活最高纪录。

此外,魔方工作室在《异人之下》中开发的“实时 AI 武术动作生成技术”让人效提升超 75%;光子工作室 95% 员工常态化使用 AI 工具,2D 美术制作效率提升 50%、3D 建模单任务成本下降 8%,全面重构了游戏生产工作流。

新产品的亮眼数据,则进一步印证了 AI 赋能的实效:《三角洲行动》2025 年全渠道收入同比飙升 29 倍,2026 年春节期间 DAU 峰值攀升至 5000 万;《无畏契约》国服双端月活突破 5000 万,手游斩获 App Store 2025 年度游戏,Q4 流水环比增长超 30%,平均 DAU 创历史新高。

更夸张的是,今年春节期间,国内 iOS 畅销榜 Top10 中 7 款是腾讯游戏;最近五期网吧最热游戏榜单中,前十有 9 款为“腾讯系”产品,其在游戏行业的统治力恐怖如斯。

ToB 业务:AI实现盈利破局

长期以来,市场对腾讯 ToB 业务的认知,始终停留在依靠流量优势的云资源服务商,但 2025 年,腾讯金融科技及企业服务收入达 2294.35 亿元,腾讯云首次实现规模化盈利;Q4 板块整体收入同比增长 8%,但企业服务收入同比大增 22%,已展现出新长青业务的潜质。

虎嗅获悉,腾讯云 2025 年顺利达成盈利目标,核心依托两大策略:

一是聚焦客户真实需求,推出深度贴合业务场景的产品与工具,而非单纯追求 Token 调用量,这套务实策略推动 AI 业务稳健增长。

二是充分发挥生态优势,向合作伙伴全面开放 AI 产品与原子能力,合作伙伴中腰部以上客户数量实现两位数增长,大模型产品收入近两年增长 50 倍,AI 及 SaaS 产品相关订单实现翻倍增长。

与此同时,腾讯正构建混元大模型底座、AI 基础设施、智能体开发工具、SaaS 应用的全栈 AI 技术体系,完成 ToB 业务从资源售卖向技术驱动的转型。

基础设施层面,腾讯云智算面向 GenAI 相关需求,其自研推理引擎覆盖生文、生图、生视频等全模态模型,相较于行业通用方案,多模态推理加速 4 倍,模型启动提速 17 倍,为 AI 智能体从实验室走向生产级提供了核心支撑。

平台工具层面,腾讯云智能体开发平台极大降低智能体的开发与部署门槛,全新升级的 CodeBuddy Code 2.0,90% 代码由自身生成,能力比肩 Claude Code,目前已覆盖腾讯内部超 1.2 万名工程师,彻底重构了代码开发的工作流。

行业落地层面,腾讯混元大模型吸引超 150 家企业通过腾讯云接入,覆盖游戏制作、电商展示、影视特效、广告营销等领域;腾讯会议 2025 年 AI 功能用户量同比增长超 150%。

等于说,AI 让腾讯云跳出传统云厂商缠斗的价格战,成为腾讯 AI 技术输出的窗口。从“慢半拍”到最激进

这两年,市场对腾讯的误判在于,将其 2024 年大模型混战“慢半拍”等同于战略轻视、动作迟钝。

事实上,当行业扎堆在 AI 上半场卷模型参数、抢首发热度时,腾讯正在默默搭建一套适配自身生态的 AI 研发与落地体系,而 2025 年底的组织架构调整,正是这场体系重构的标志性事件。

2025 年 12 月 17 日,腾讯宣布升级大模型研发架构,新成立 AI Infra 部、AI Data 部、数据计算平台部,从集团层面确立大模型的战略核心地位:原 OpenAI 核心研究员姚顺雨出任“CEO / 总裁办公室”首席 AI 科学家,直接向腾讯总裁刘炽平汇报,同时兼任 AI Infra 部、大语言模型部负责人,向技术工程事业群总裁卢山汇报。

这种“双线汇报、身兼数职”的人事安排,在腾讯发展史上极为罕见,核心目的只有一个:打通大模型研发从底层基础设施到上层业务落地的全链路,实现权责统一、力出一孔,从根源上解决此前 AI 研发与业务场景脱节的痛点。

今年 1 月,姚顺雨首次公开发言时指出:“AI 上半场以模型训练为核心,厂商扎堆追求参数规模与性能突破;下半场随着模型能力趋于成熟,竞争重心将转向任务定义、系统构建与评估体系——评估比训练更重要,AI 的核心价值需通过量化指标衡量实际解决问题的能力,而非单纯追求模型跑分。”

这一判断,正成为腾讯 AI 行军的纲领:开源模型显著降低了基础 AI 能力的获取门槛,谁拥有性能最优的基础模型,已不再是 AI 竞争的核心,真正壁垒在于谁能把 AI 能力深度嵌入用户日常生活场景,并通过工程化能力让 AI 稳定、安全、高效地解决问题。

说白了,腾讯不需要拥有行业最佳的基础模型,也能通过深耕近 30 年的工程化能力,在 AI 竞争中占据有利位置。

况且,腾讯混元正通过成绩回应“掉队”质疑:混元图像 3.0 文生图模型登顶国际大模型竞技场 LMArena 榜单,生图模型跻身全球第一梯队,是榜单前七名中唯一开源模型;混元 3D 系列模型在开源社区的下载量突破 300 万,成为全球最受欢迎的 3D 开源模型之一。

截至 2025 年底,混元大模型累计发布 30 余个新模型,覆盖文本、图像、视频、3D、语音,多次登顶 HuggingFace 趋势榜;正在内测的混元大模型 3.0,也将于今年四月初逐步对外开放。

“目前看(混元大模型 3.0)效果非常好,提升力度是历代产品中最大的,也让我们更有信心。” 刘炽平在财报电话会上表示。

值得一提的是,市场曾质疑腾讯大模型投入远不及阿里、字节,但财报给出了最直观的数字:2025 年,腾讯研发投入达 857.5 亿元,含 IT 基础设施、数据中心等在内的资本开支达 792 亿元,两项数据均创新高,足见其在 AI 领域的投入力度。

要知道,这些投入并非单纯的算力堆砌,重点用于 AI 人才体系重构、研发架构升级与全场景应用落地。

对此,马化腾在财报发布后表示:“我们的核心业务富有韧性并产生充足的现金流,为加大 AI 投入提供支撑,包括招募顶尖 AI 人才、升级 AI 基础设施。”

当然,腾讯 AI 变革的迫切,也暴露出其在 AI 原生产品创新上的“短板”。比如,春节期间强推的“元宝派” 社交玩法,尽管获得了短期流量爆发,但产品体验尚不成熟,被用户诟病为“半成品”——这种“赶鸭子上架”的行为,不仅会破坏微信的用户体验,也难以形成长期粘性。

前几天,OpenClaw 创始人 Peter Steinberger 公开指责引发舆论风波,亦反映出市场对腾讯“摘果子”的厌恶,不利于长期开发者生态建设。

不过,从 PC 互联网到移动互联网再到产业互联网,腾讯总能“后来居上”,核心竞争力源于三点:

第一,将无限复用的渠道势能转化为产品力。通俗来说,就是把复杂晦涩的技术转化成用户觉得好用、顺手的功能产品——在 AI 时代,这意味着不单纯追求参数领先,而是聚焦解决落地环节的“最后一公里”,让技术真正服务于人。

第二,依托数十亿用户的真实使用数据,建立行业最快的“反馈 - 修正”机制。虎嗅了解到,Debug 文化不仅是腾讯的工程师文化,更是腾讯组织管理的重要机制。

第三,通过“钞能力”迅速搭建顶尖人才梯队与灵活的组织架构。在过往的移动互联网、产业互联网发展浪潮中,行业顶尖人才都在高薪魅惑下前赴后继成为腾讯前行的“燃料”,近期混元团队的重组与高密度人才引进,本质就是这种组织灵活性的体现。

总而言之,AI 之于腾讯,堪称 PC 互联网、移动互联网之后的第三次“基因重组”;而当 AI 竞争进入 “拼应用、拼落地、拼生态”的下半场,腾讯的后劲正逐步显现。

相关文章