235亿晨光“拆子”冲上市,潮汕姐弟财富再扩容?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:雷达Finance

雷达财经出品 文|彭程 编|孟帅

3月16日晚间,国内文具行业的领军企业晨光股份抛出一则重磅公告,公司拟将控股子公司科力普分拆并送至港交所上市。

雷达财经了解到,身为政企供应链电商采购行业的引领者之一的科力普,致力于为各类企业提供一站式服务采购解决方案。

倘若科力普未来能够顺利叩开资本市场的大门,站在晨光股份身后的潮汕三姐弟——陈湖文、陈湖雄、陈雪玲,将收获他们名下的第二家上市公司。

从财务数据看,科力普已成为晨光股份的营收支柱。2025年前三季度,晨光股份实现营收173.28亿元,其中科力普贡献96.91亿元,占比超过55%。

然而,硬币的另一面是,相比晨光股份的其他传统业务,科力普的毛利率却相对较低。

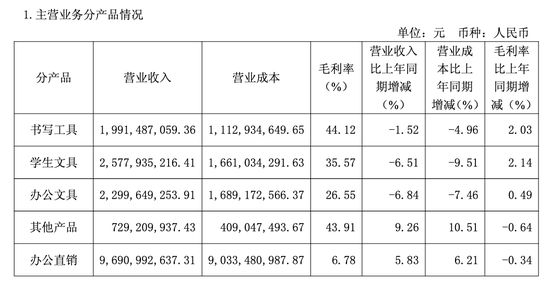

去年前三季度,科力普的毛利率为6.78%,同比下滑0.34个百分点,不及书写工具44.12%、学生文具35.57%、办公文具26.55%的毛利率。

与此同时,科力普所处的B端集采赛道竞争愈发白热化,齐心集团、得力集团、欧菲斯等诸多对手,均与科力普展开贴身肉搏般的激烈角逐。

235亿文具巨头,拟将子公司分拆上市

天眼查显示,此次晨光股份拟分拆的主体——科力普成立于2012年,该公司注册资本为5.94亿元,法定代表人由晨光股份实际控制人之一陈湖文担任。

不同于晨光传统的门店零售业务,科力普是晨光股份专门为拓展企业办公直销业务而设立,其主营业务锚定在企业通用物资的数智化采购服务领域。

据介绍,科力普可为各类企业客户提供涵盖办公一站式、MRO工业品、营销礼品及员工福利的全场景数智化采购解决方案,客户群体涵盖央企集团、金融、政府、世界500强及国企民企500强等。

从产品采购、供应链管理、仓储物流到企业客户销售,科力普拥有独立于晨光股份的完整经营体。

对于此次分拆科力普独立上市的举动,晨光股份认为,将充分发挥资本市场优化资源配置的作用,拓宽科力普融资渠道,进一步提升科力普的资金实力、企业管治水平与核心竞争力,助推其实现高质量、可持续发展。

同时,本次分拆上市,也将进一步深化晨光股份在企业通用物资数智化采购服务领域的布局,增强公司综合竞争力,符合公司整体发展战略目标。

据21世纪商业评论,在眺远影响力研究院院长高承远看来,科力普与传统文具零售在商业模式、客户群体、资金需求上截然不同,“分拆的核心逻辑,在于业务属性差异与资本运作需求。”

高承远认为,独立上市将有助于科力普获得更精准的估值定价和独立的融资通道,而母公司也能借此优化资源配置,让传统业务与新业务各自聚焦。

值得注意的是,晨光股份在公告中亦明确,本次分拆不会导致公司丧失对科力普的控制权,不会对公司其他业务板块的经营发展和公司整体的持续盈利能力造成重大不利影响,不会损害公司的独立上市地位。

不过,本次分拆上市事宜尚处于前期筹划阶段,可能存在目前难以预见的风险因素影响本次分拆上市的筹划、方案编制和决策等事宜;且能否获得必要的批准或核准以及最终获得相关批准或核准的时间,均存在不确定性。

截至3月19日收盘,晨光股份股价为25.57元/股,最新市值达235.49亿元。

潮汕三姐弟二度IPO,财富或迎来新一轮增长

随着此次科力普分拆上市计划的披露,站在晨光股份与科力普身后的实际控制人——陈湖文、陈湖雄与陈雪玲三姐弟,再度成为市场瞩目的焦点人物。

目前,陈湖文身兼晨光股份董事长之职,陈湖雄担任副董事长兼总裁,陈雪玲则出任董事、副总裁。回溯陈氏家族的商业发展历程,其商业版图的构建源于对文具行业敏锐的市场洞察。

公开报道显示,陈氏三姐弟出生于汕头市潮阳区谷饶镇的普通农民家庭。家境清贫的生活,让弟弟陈湖雄早早扛起生活重担。

连续三年高考失利后,陈湖雄放弃学业踏入社会,从一家文具厂的销售员做起。由于销售业绩出色,连续多年拿下销冠的陈湖雄攒下了不少存款。

1999年,陈湖雄拿着积攒的积蓄,携手哥哥陈湖文、姐姐陈雪玲在上海奉贤设厂,开启了晨光的创业之旅。

经过二十余年的发展,晨光股份已成为全球规模最大的文具制造商之一,公司的传统核心业务在品牌、渠道、供应链、设计研发等方面具有独特的竞争优势。

值得一提的是,晨光股份于2015年在上交所主板挂牌上市,借此开启了资本市场的崭新篇章。如今,随着科力普分拆上市计划的推进,陈氏家族或将收获其资本版图中的第二个上市公司。

据晨光股份介绍,其办公直销业务科力普已成为政企供应链电商采购行业的行业引领者之一,是国内B2B电商采购领域的标杆企业。

而科力普在晨光体系内的地位,也在晨光股份的财报中得到进一步的体现。2025年前三季度,晨光股份实现营收173.28亿元,其中科力普(办公直销业务)贡献96.91亿元,在上市公司总营收中的占比超过55%。

从营收增速来看,科力普5.83%的同比增长率,也明显优于书写工具、学生文具、办公文具等传统业务的表现,成为驱动上市公司业绩增长的核心引擎。

如今,这个来自广东潮汕的家族,正试图将公司营收的“半壁江山”推至港股前台。随着科力普分拆上市计划的启动,陈氏家族的财富也引发外界广泛关注。

雷达财经注意到,在不久前揭晓的《2026胡润全球富豪榜》上,晨光股份的实控人陈湖文、陈湖雄兄弟双双上榜,均以85亿元的身家并列排在榜单第3475名的位次。

而在去年10月公布的《2025胡润百富榜》中,陈湖文、陈湖雄兄弟的财富均为95亿元。彼时,陈雪玲也以50亿元的财富登榜。

若科力普此番成功赴港上市并获得市场较高估值,陈氏姐弟的账面财富或将迎来新一轮的增长。

营收占据“半壁江山”,毛利率落后其他业务

不过,在紧锣密鼓筹划分拆独立上市计划的背后,科力普所面临的挑战同样不容忽视。

财报数据显示,2025年前三季度,科力普的毛利率为6.78%,且同比下滑0.34个百分点。而这一数据与晨光的传统业务形成鲜明的对比。

同期,晨光股份书写工具、学生文具、办公文具的毛利率分别高达44.12%、35.57%、26.55%,且同比分别提升2.03、2.14、0.49个百分点。

尽管科力普为公司贡献了超55%的营收,但其不足7%的毛利率意味着其给公司贡献的利润或较为”微薄”。

据雷达财经统计,以2022年至2024年的平均营收和净利润计算,科力普为晨光股份贡献56.3%的营收,但其净利润占比仅24.6%。

这种营收利润结构的分化,使得晨光股份的利润表现不尽如人意。去年前三季度,晨光股份在营收微增的情况下,归母净利润同比却下降7.18%。

其次,科力普B端集采业务的商业模式存在固有“硬伤”。行业分析人士指出,集采模式下的议价权集中在买方手中,特别是面对央企、政府等大型客户,供应商缺乏定价话语权。

而B端业务普遍存在的较长账期,也将间接侵蚀企业的实际收益率和现金流安全。

随着科力普业务向MRO工业品等领域拓展,低毛利品类的占比提升,或进一步拉低其整体盈利水平。

雷达财经注意到,今年10月,面对投资者“科力普毛利率略有下降的原因及后续改善措施?”的问题,晨光股份回复称,一方面是政策原因导致招投标的价格受到影响,另一方面是业务结构的占比影响毛利率。

晨光股份还表示,未来科力普会聚焦发展四大业务板块,持续升级优化电子交易系统,拥抱数字化发展趋势,助力后平台效率的提升;推进核心产品和自有产品的开发,提高自营和自有产品的销售比例;积极拓展新客户,不断丰富客户结构,提升科力普的利润水平。

与此同时,科力普所处的企业级采购服务赛道也面临愈发激烈的市场竞争,齐心集团、得力集团、欧菲斯等一众对手,均与科力普展开了激烈角逐。

比如,今年2月发布的中国邮政集团有限公司内蒙古自治区分公司营销用品区内二采电商平台服务商入围项目中标候选人公示名单,科力普凭借自身实力成功入围。

然而,科力普身旁并列的对手,包括得力集团、苏宁易购、齐心集团、欧菲斯集团等国内B2B办公物资及礼赠品集采领域的多家头部企业,竞争之激烈可见一斑。

科力普的分拆上市计划能否顺利进行,潮汕陈氏三姐弟又能否借此再创财富新高?雷达财经将持续关注。

相关文章