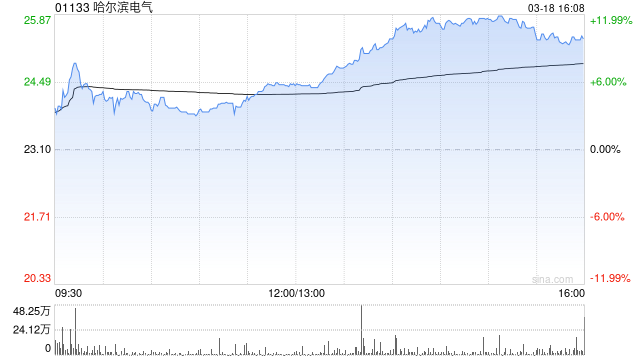

花旗:首予哈尔滨电气“买入”评级 内需强劲估值吸引

花旗发布研报称,在2022年至2025年,中国批准了41个新的核电机组项目,哈尔滨电气(01133)历来占据核电设备招标市场三分之一的份额;

而核电设备制造商由收到新订单至确认收入通常需要2至5年。该行首次覆盖哈尔滨电气,目标价为32港元,评级“买入”。

该行预计,哈尔滨电气的电力设备销售及服务等收入和毛利在2026至2028年间分别录得8.6%和10.8%复合年均增长率增长;

同时由2030年开始起,其收入和毛利将显著增长。预料在2025年至2030年间,中国核电装置容量将以36%的复合年均增长率增长。

相关文章