琻捷电子港股IPO:三年累亏10亿 资产负债率近300% 卡位汽车无线传感SoC高增长赛道仍面临全球巨头竞争

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,国内汽车无线传感SoC领域公司琻捷电子再度向港交所主板递交上市申请,中金公司及国泰君安国际担任联席保荐人。根据招股书,本次港股IPO募集资金将用于:1)扩大业务规模及加速新产品的商业化;2)提升在智能轮胎SoC、BMS SoC及USI SoC方面的先进技术及基础技术的研发能力;3)扩大国内及国际销售网络及提升我们的全球市场地位;4)战略投资或收购,以实现长期发展目标;5)营运资金及其他一般公司用途。

尽管琻捷电子在汽车无线传感SoC供应商已占据头部地位,凭借先发技术优势卡位赛道实现营收增长、毛利率改善,且在储能等新领域完成初步布局,但公司尚未摆脱持续亏损、经营现金流净流出的困境,叠加存货与应收账款双重资金占用、行业竞争加剧、市场地位受挤压、客户依赖度攀升等多重问题,成为其冲击资本市场的核心阻碍。

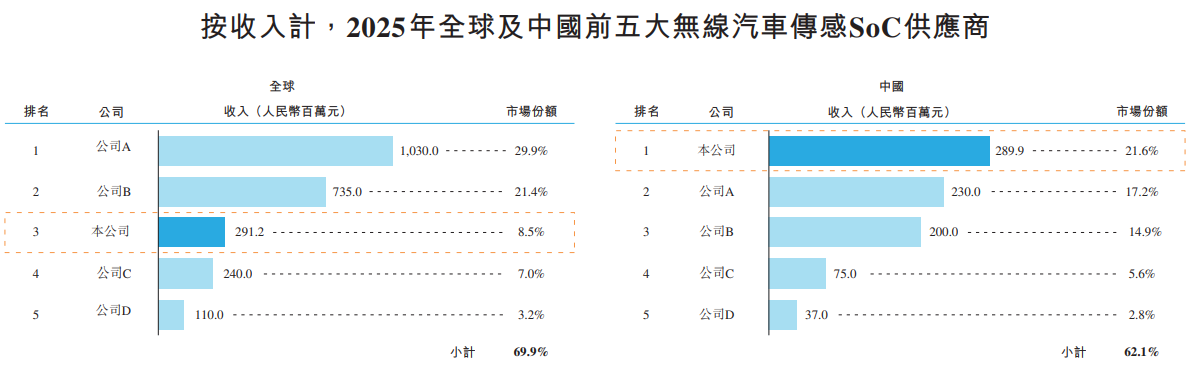

琻捷电子是无线传感SoC领域的供应商,聚焦车规级芯片研发生产多年,已实现传感芯片无线化、SoC化的技术落地。据弗若斯特沙利文报告,按2025年收入统计,公司以8.5%的市场份额位列全球汽车无线传感SoC行业第三、中国第一。2018年,公司实现高性能车规级无线传感SoC量产,2021年起将相关技术拓展至储能、工业电子、机器人及消费电子等领域,依托SoC平台布局多领域智能端侧应用,逐步拓宽业务范围。

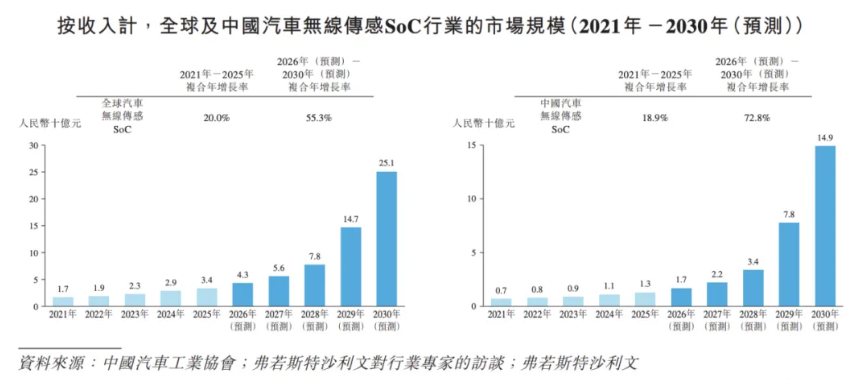

而公司所处的汽车无线传感SoC赛道,正处于爆发前夕的黄金发展期,为其增长提供了广阔的市场空间。根据行业报告,2025年全球汽车无线传感SoC市场规模虽然仅有34亿元,但到2030年有望突破251亿元,2026-2030年复合年增长率高达55.3%,成为驱动行业增长的核心引擎。

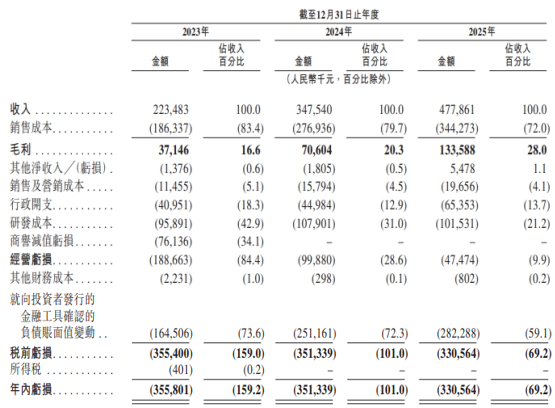

依托赛道发展红利及多领域业务布局,琻捷电子营收在报告期内实现增长,2023-2025年公司总收入分别为2.2亿元、3.5亿元、4.8亿元,三年复合年增长率达46.2%,但营收同比增速已从2023年的115%大幅降至2025年的37.5%,增长动能显著减弱。

尽管卡位高增长赛道,但琻捷电子面临的行业竞争压力正持续加剧,市场地位的稳固性存疑。当前全球汽车无线传感SoC市场呈现头部高度集中的竞争格局,前两大巨头市占率分别达29.9%、21.4%,合计占据超51%的市场份额,与琻捷电子8.5%的市占率形成显著差距,行业资源向头部企业集聚的特征明显。

与此同时,根据招股书信息及公开数据,赛道核心竞争对手均为全球成熟半导体企业,整体业务体量更大、赛道布局更丰富,且均处于持续盈利状态,与琻捷电子持续大额亏损的状态形成鲜明对比。若后续行业进入快速成长期,这些头部竞争对手将凭借更雄厚的资本实力、更丰富的产品矩阵、更强的行业品牌力,在客户拓展、产能扩张、技术研发等方面占据先发优势,进一步获取更多订单与市场份额,而琻捷电子作为尚处亏损阶段的中小企业,在资源投入、抗风险能力上均处于明显劣势。

持续大额亏损与高企的资产负债率,是琻捷电子亟待突破的核心瓶颈。2023-2025年,公司归母净亏损分别为3.6亿元、3.5亿元、3.3亿元,三年累计亏损超10亿元。公司解释称,亏损源于业务规模偏小、金融工具账面值变动、收购减值、高价晶圆采购及研发大额投入等多重因素,短期内或仍将维持亏损状态。即便剔除非现金因素,经调整净亏损虽从2023年的1.87亿元收窄至2025年的3188万元,但仍未实现盈利转正,持续盈利能力尚未形成。

资产负债率方面,公司2022-2025年分别高达200%、233%、267%及300%,连续四年远超100%警戒线且逐年攀升,资不抵债风险持续加剧,进一步凸显了公司的资金压力与经营脆弱性。

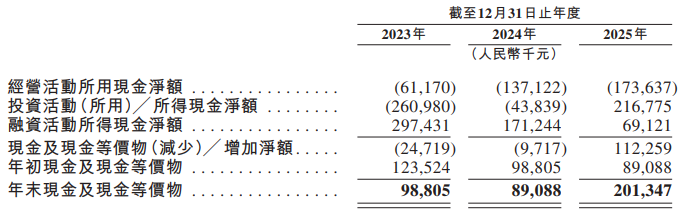

与持续亏损相伴的,是公司经营现金流持续净流出与现金转换周期超长的经营痛点,流动性风险隐现。招股书及现金流数据显示,2023-2025年公司经营活动所用现金净流出额分别为6117万元、1.4亿元、-1.7亿元,经营现金流连续三年净流出且缺口逐年扩大,账面营收的增长并未转化为实际现金流入,公司自身“造血能力”反而加速弱化。

同时,2023-2025年公司现金转换周期(由存货周转天数+贸易应收款项周转天数-贸易应付款项周转天数计算)分别为314天、217天及260天,长期处于极高水平。

其中,存货周转天数是主要拖累因素:2023-2025年存货周转天数分别为293天、188天、208天,各存货规模从1.3亿元增至2.3亿元,主要源于半导体供应链冲击的后续影响及季节性备货需求,存货积压形成了大量资金沉淀。

应收账款的持续走高进一步加剧了资金压力,2023-2025年,公司贸易应收款项(扣除亏损拨备)从6530万元增至1.6亿元,应收款周转天数从74天增至92天,突破了公司90天的信贷期上限,面临客户延迟付款或违约的信贷风险。2025年公司应收账款与存货合计占用了超80%的营收资金。

此外,公司客户结构的集中度风险也逐步凸显,2023-2025年前五大客户收入占比分别为35.6%、52.1%及52.3%,2025年最大客户收入占比更是升至31.9%,客户依赖度逐年攀升;而同期公司关键客户留存率从97.6%降至86.3%,核心客户留存率下滑叠加依赖度攀升,若核心客户出现战略调整、合作终止等情况,将对公司营收造成直接冲击。同时,汽车行业竞争日趋激烈,头部供应商及汽车主机厂对成本控制的要求持续提升,叠加行业技术迭代加速、产品同质化加剧等因素,可能进一步压缩公司的毛利及盈利空间。

相关文章