平安产险开年遭600万罚单,兄弟单位空降“救火”

来源:险企观察

如果说保费规模是保险公司的面子,那么合规内控就是里子。作为稳坐行业第二把交椅的“财险二哥”,中国平安财产保险股份有限公司(以下简称“平安产险”)在2026年的开局,面子依旧光鲜,里子却已漏洞百出。

截至3月中旬,这家资产管理规模超5500亿元的保险巨头,在不到一个季度的时间里,收到的机构罚单金额已逼近600万元大关。与真金白银的罚款相比,更值得玩味的是其密集的人事调整:来自平安养老险的曹敬之与平安人寿的李亚男同时“空降”总经理助理岗位。在合规压力陡增的敏感时刻,这种“兄弟单位驰援”究竟是刀刃向内的刮骨疗毒,还是仅仅在核心管理层安插“自己人”的权宜之计?

罚单画像:高频、面广、病灶集中

据不完全统计,2026年开年仅70余天,平安产险各地分支机构收到的行政处罚已达20余笔,覆盖内蒙古、海南、福建、广东、重庆、宁夏等十余个省区市,机构累计被罚没金额保守估计超过598万元。如果拉长周期看,从2025年1月至今,其累计罚款总额已突破1741万元。

透过这些罚单的细节,可以勾勒出一张极其负面的合规画像。

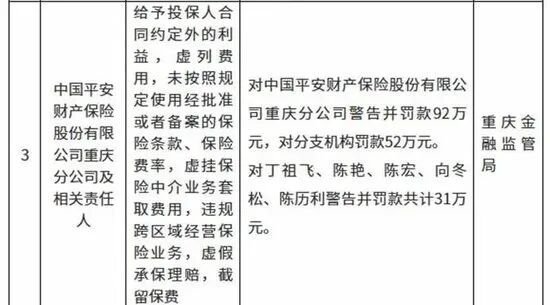

首先是病灶的高度集中。在纷繁复杂的违规事由中,“财务数据不真实”、“给予投保人合同外利益”(即违规返利)以及“虚构中介业务套取费用”这三类问题占比高达85%以上。以广东茂名中心支公司为例,2月刚因“财务数据不真实、给予投保人额外利益”被重罚65万元,仅仅过了不到一个月,3月初又因“投保数据不真实”再次被罚30万元。这种“屡罚屡犯”的节奏,显然无法用“个别员工的临时起意”来解释。

其次是 “双罚制”已成常态且力度骇人。监管早已不再满足于让公司“交钱了事”,而是刀刃向内,精准追究具体责任人的职业风险。1月20日,平安产险河北分公司因“内控管理不到位”领罚,除两名管理人员被警告罚款外,一名普通职员张秋晗被处以终身禁止进入保险业的顶格处罚。这种针对基层执行者的极刑,反映出监管对平安产险内部管理链条失控的深恶痛绝。

再次是地域的广谱性。从塞北的内蒙古到海口的海南,从西部的宁夏到东部的广东,罚单几乎遍布全国。这说明问题并非某个区域分公司的“个案”,而是整个集团庞大的分支网络中,一种系统性的、习惯性的操作失范。当总部的高歌猛进与基层的KPI焦虑产生断层时,“虚构费用”、“数据注水”便成了基层机构最简单的应对工具。

高管“输血”:救火队长还是旧疾复发?

正是在这种风声鹤唳的合规形势下,平安产险悄然更新了高管团队。新晋总经理助理曹敬之与李亚男,均非产险体系内“土生土长”的干部。

曹敬之是平安体系的“老兵”,拥有超过25年的从业经历,但其职业生涯主要深耕于平安养老险领域。李亚男则来自平安人寿资产配置条线,此前曾就职于上海证券交易所。将这两位分别来自养老险和寿险板块的干将调入产险,平安集团官方的说法或许可以解读为“内部人才流动与资源协同”。

但从更专业的深度视角剖析,这次“输血”透露出两层略显尴尬的信号。

第一,产险板块自身的人才梯队或已出现“断层”。面对接踵而至的合规罚单和复杂的市场环境,平安产险没有从内部提拔熟悉产险业务的干部,反而需要从“兄弟单位”调兵遣将,这在一定程度上反映出产险原有管理团队在应对当前复杂局面时的乏力。尤其是在合规负责人刚刚经历调整的背景下,引入“空降兵”虽然能带来新鲜视角,但也需要漫长的磨合期去理解产险业务独特的渠道管理和费用结算痛点。

第二,“跨界”背景能否解决“专业”问题? 曹敬之的精算背景与李亚男的资管经验固然亮眼,但平安产险目前面临的核心矛盾并非精算模型不够精准,亦非投资收益不够亮眼——实际上2025年前三季度其综合投资收益率为2.6%,略逊于主要对手。当下最棘手的是基层销售的合规意识缺失与财务数据造假。 这不是靠宏观资产配置策略或精算技术能解决的问题,而是需要对基层机构“虚挂中介”、“套取费用”这些上不得台面的潜规则进行彻底的流程再造和审计覆盖。让一位长期深耕养老险、习惯于对公或对个人养老金业务的干将,去整顿车险市场混乱的手续费乱象,其难度可想而知。

业绩与合规的“两张皮”

讽刺的是,在罚单纷飞的同时,平安产险的经营数据却依然靓丽。2025年前三季度,该公司实现保险业务收入2565.79亿元,净利润155.55亿元,同比增长13.15%,综合成本率优化至97.0%。

这种“报表上的优化”与“账本外的违规”并存的局面,恰恰揭示了问题的核心:基层机构的业绩压力并未消减,只不过是把矛盾从明面转移到了地下。

“报行合一”政策全面落地后,保险公司实际支付的手续费被严格限制在备案费率之内。但在车险等充分竞争的领域,为了争夺渠道和客户,超额支付手续费的需求依然存在。于是,“财务数据不真实”就成了填平这一鸿沟的“万能工具”——多出来的手续费通过“查勘费”、“服务费”等虚假科目列支;给投保人的返利不在保单上体现,而是通过虚构中介业务洗出账外。

这是典型的合规成本内部化失败。总部的战略要求是合规与利润并重,但落到基层经理头上,变成了保费增长和市场份额的刚性指标。当正当的竞争手段被“报行合一”限制,而业绩考核的缰绳却丝毫没有放松时,违法违规就成了唯一的“解药”。平安产险遍布全国的罚单,正是这种制度性矛盾的牺牲品。

结语:救火不能只靠“换人”

客观而言,单看598万元的开年罚款,对于年保费超3000亿的平安产险来说,确实只是“毛毛雨”,伤不到筋骨。但真正值得警惕的是违规行为的普遍性、重复性和系统性。

将曹敬之、李亚男纳入麾下,或许能优化总部的资源配置,或许能改善投资端的表现,但如果不能从根本上解决“基层为了完成任务不得不违规”的生存逻辑,不能建立一套真正有效、且具备自我修复能力的合规内控体系,那么无论从养老险调来多少“老将”,从寿险挖来多少“新锐”,都不过是隔靴搔痒。

对于当下的平安产险而言,真正的挑战不是找到合适的“救火队长”,而是能否忍受转型的阵痛,在业绩增速与合规底线之间,重新校准自己的坐标。否则,2026年的这张开年罚单,恐怕只是全年故事的一个序章。

相关文章